2025年4月23日(優分析產業數據中心)

你在網購結帳時,有沒有看過「分四期付款,零利率」這樣的選項?不用刷信用卡、不用借錢,只要點一下,就可以先買東西,然後再分幾期付款,這就是現在火紅的「先買後付」(Buy Now, Pay Later,簡稱BNPL)。雖然大部分BNPL業者標榜「短期零利率」,但消費者逾期付款仍會收取遲延利息及違約金。

BNPL:部分業者提供短期分期零利率的方案,通常在網購結帳時出現選項。不同於信用卡,它不收利息、不查嚴格信用紀錄,適合預算有限但又想先購物的消費者使用。但其實BNPL不只在線上,在實體店面也能操作分期付款,而且很簡單。消費者只要在櫃檯掃一下QR碼、或輸入手機號碼登入BNPL帳號,就能選擇要分幾期付款。如果是第一次使用,也可以現場快速註冊,流程大多只要幾分鐘,商家會立即收到款項。

這聽起來很便利,但BNPL不只是消費者的小幫手,對企業來說,它是一場正在改變遊戲規則的大生意:

📌對零售商來說,BNPL讓顧客更願意「多買一點」、「買貴一點」,提升轉換率跟客單價。

轉換率:指的是「瀏覽網站的人,最後有多少真的下單」。BNPL降低付款門檻,讓本來觀望的消費者更願意購買,等同直接提升營收效率。

📌對科技公司來說,BNPL讓它們得以跨足金融服務領域,不需透過傳統銀行,就能提供自己的分期服務,從中賺取來自商家的手續費、以及部分用戶的違約金或長期分期的利息收入。

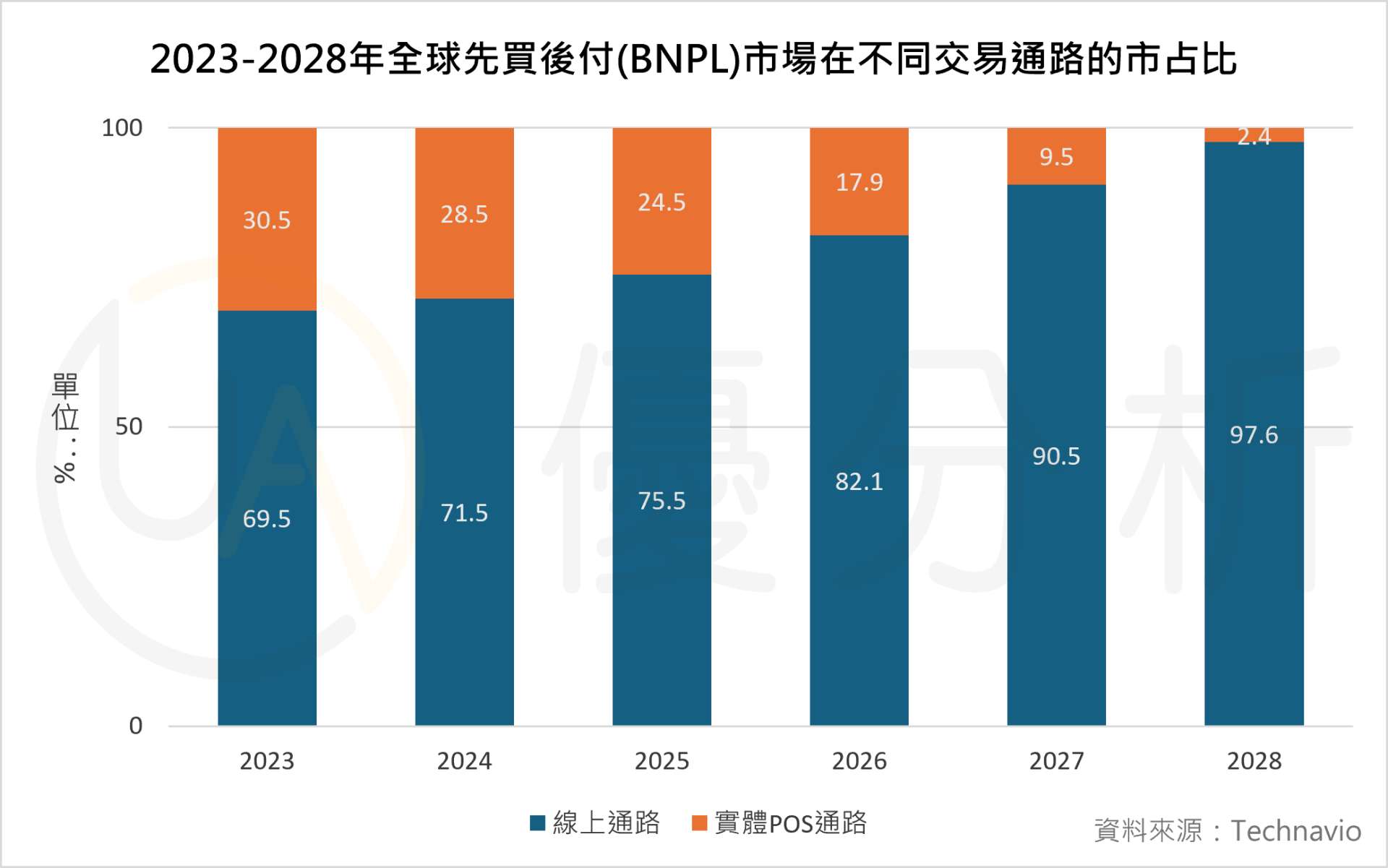

BNPL也正在改變人們的購物習慣。根據優分析引用研究機構Technavio所預測數據,2023年全球BNPL市場中,有69.5%的交易發生在線上通路,不再侷限於實體店的POS機,預計2028年這一比例將大幅攀升至97.6%。這代表未來BNPL將幾乎全面融入線上消費流程,成為越來越多電商平台結帳流程中的「選項之一」。

美國BNPL市場到底有多大?

根據BNPL市場報告,美國BNPL市場在2023年規模為70億5460萬美元,預計到2028年將擴大至81億3210萬美元,年均複合增長率(CAGR)為2.9。

乍看之下,美國市場在這五年內的成長幅度不算亮眼,與全球市場同期高達118.6%的CAGR相比,形成強烈對比。但其實這是因為美國已經是BNPL發展相對成熟的「先行者市場」。相較之下,新興市場才正處於起飛階段,滲透率還很低,自然會展現出更高的增長率。

在COVID-19疫情期間,像Affirm、Afterpay和Klarna等美國主要BNPL業者便開始積極拓展服務,搶攻電商快速成長所帶來的分期付款需求,BNPL也逐漸在各大電商平台中成為「標配選項」。但正因為滲透率高、競爭激烈,接下來的成長會趨於穩定、理性,而不是爆發式。

2023年全球BNPL市場中有63%的交易來自大型企業,到了2028年這數字將高達97.2%。這些企業導入BNPL後不只是多一個付款選項,更是多了一種提升客單價與用戶黏著的工具。

為什麼BNPL這麼紅?很簡單,它迎合了當代消費習慣的三大轉變:

1. 年輕消費者對傳統信用卡興趣降低,更傾向使用無年費、無利息、申請門檻低的分期付款方式。

2. 網購成為主流,BNPL通常直接出現在結帳頁面,用戶只要點選就能快速啟用分期付款。

3. 在通膨與生活成本上升的壓力下,BNPL成為消費者常用的財務緩衝工具。

競爭者有哪些?

這麼誘人的市場,自然吸引科技巨頭與新創企業爭相進場。美國BNPL市場目前的主力競爭者包括:

📌 Affirm(AFRM-US):與亞馬遜(Amazon)、Shopify等電商平台合作,並整合至Apple Pay提供分期付款選項,擴大觸及更多的消費者和商家。

📌 Afterpay:來自澳洲的金融科技公司,被美國支付科技公司Block(XYZ-US)併購後,整合進Block旗下行動支付程式Cash App中,強化其在全球BNPL市場的佈局。

📌 Klarna:來自瑞典的金融科技公司,上個月跟消費金融應用程式(app)OnePay合作,正式拿下沃爾瑪(Walmart)的BNPL服務,取代了原本的合作夥伴Affirm。

📌 PayPal(PYPL-US):提供Pay in 4的服務,讓消費者可將付款分為四期,於六週內無利息完成。

📌 Visa(V-US)、Mastercard(MA-US):傳統信用卡巨頭分別推出Visa Installments和Mastercard Installments等BNPL方案,擴展分期付款選項,以因應市場趨勢並鞏固其數位支付版圖。

除了美國,台灣的BNPL市場也正快速成長,目前較具代表性的業者有zingala銀角零卡(前身為中租零卡分期)、AFTEE先享後付、Fula付啦、Atome、慢點付、fasney、BeautyPay和樂分期。從新創到金融機構都積極投入,BNPL在台灣的應用場景也越來越多元,競爭越來越白熱化。

長期增長的機會:BNPL是嵌入式金融的應用

BNPL不只是短暫的風潮,而是嵌入式金融的典型應用,正在重塑整個金融與零售產業。過去要分期付款,通常得透過銀行貸款或刷信用卡,但現在消費者在電商平台購物,進入結帳頁面時,無需跳轉或另開APP,就能直接選擇「先買後付」。而消費者不再需要主動找銀行申辦貸款,平台本身就提供了分期付款選項,正是BNPL爆紅的關鍵所在。

嵌入式金融:就是把原本只有銀行才能提供的金融服務,像是收款、付款、保險、貸款、財務管理等,直接內建到非金融平台上,例如購物網站、外送平台。

這正是嵌入式金融的核心——把金融服務融入日常消費場景中,讓它自然發生,不打擾用戶體驗。

BNPL是金融平台化的起點

BNPL的價值不在於能分期付款,而在於它打開了金融服務被嵌入任何平台的可能性。今天是在電商購物時出現,明天可能出現在訂閱影音、健身房、甚至醫療付款頁面中。

這不僅是支付工具的升級,更是一場金融服務「去銀行化」的革命,而BNPL正是嵌入式金融的重要應用。

BNPL由誰融資的?廠商還是銀行?

BNPL模式的資金來源主要是由提供此服務的公司本身進行融資,而這些公司可包括金融科技業者、商業銀行與支付平台。像Affirm、Afterpay、Klarna、PayPal和Visa等業者,皆提供BNPL服務,這些業者通常會在用戶付款時先行支付商家貨款,再從用戶後續的分期付款中回收資金。這表示BNPL的資金並非來自商家或消費者,而是由這些金融或支付平台業者預先墊付,類似短期貸款的角色。

具體而言,Klarna等BNPL供應商會透過風險評估來決定是否批准分期付款,並且會先支付購物款項給商家,消費者則依約定在後續幾期內將款項償還給BNPL業者。這些業者會使用自有資金、與銀行合作的信貸安排,或是資本市場的融資工具(如發債)來支持這些前期支付需求。因此,BNPL的資金來源主要是這些業者,而非商家或銀行單方面承擔。

法規實務

BNPL服務正面臨日益嚴格的監管壓力,而且合規性成為平台業者必須應對的重要議題。為了應付監管需求,部分業者已開始使用可解釋AI技術,提升信用審查與資料揭露的透明度,確保在提供信用決策與報告時符合監管規範。例如Klarna就透過AI來實施負責任的放貸與詐欺偵測,以維持法遵與消費者信任。

此外,衝動消費與財務壓力是BNPL擴張過程中的潛在風險,特別是在年輕消費者族群之間,這也進一步促使各國監管單位加強對BNPL的審視。在未來,BNPL平台將需在風險控管、使用者教育與政策遵循三方面同步強化,才可在快速成長的同時避免法律風險與市場失控。

總結來說,雖然BNPL的具體法規不一,但合規性為市場的最大挑戰之一,且相關業者已採取科技手段應對監管壓力。這顯示BNPL已進入需要更嚴密法律規範與市場自律的新階段。