之前提過網通廠存貨金額2022年都拉的很高,不過這主要是因為大環境缺料問題、造成他們無法順利出貨,所以如果從存貨細項來看的話,他們的存貨堆積其實都以原料為主、而並非製成品的堆積。

2022下半年缺料漸趨緩,但隨之而來的是大環境景氣不佳,影響企業端對於網通設備的支出,一正一負下到底網通族群該怎麼看?現在Q1財報已揭露,我們一起從模組中的存貨、存銷比,還有財報中的存貨細項中,來找找看有什麼亮點!

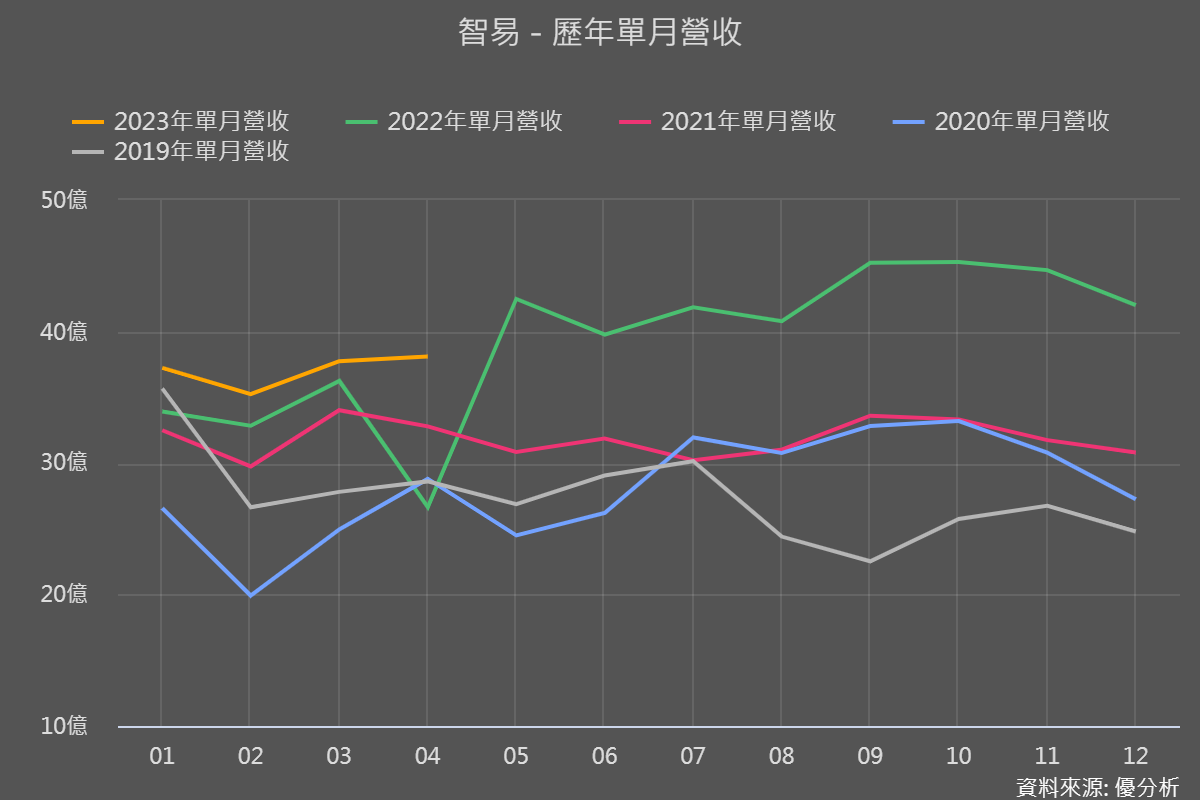

智易(3596-TW)

智易主要製造用戶端裝置CPE(將網路連接到家裡或企業的寬頻閘道器、數位機上盒、WIFI路由器等),客戶以歐美電信商為主。

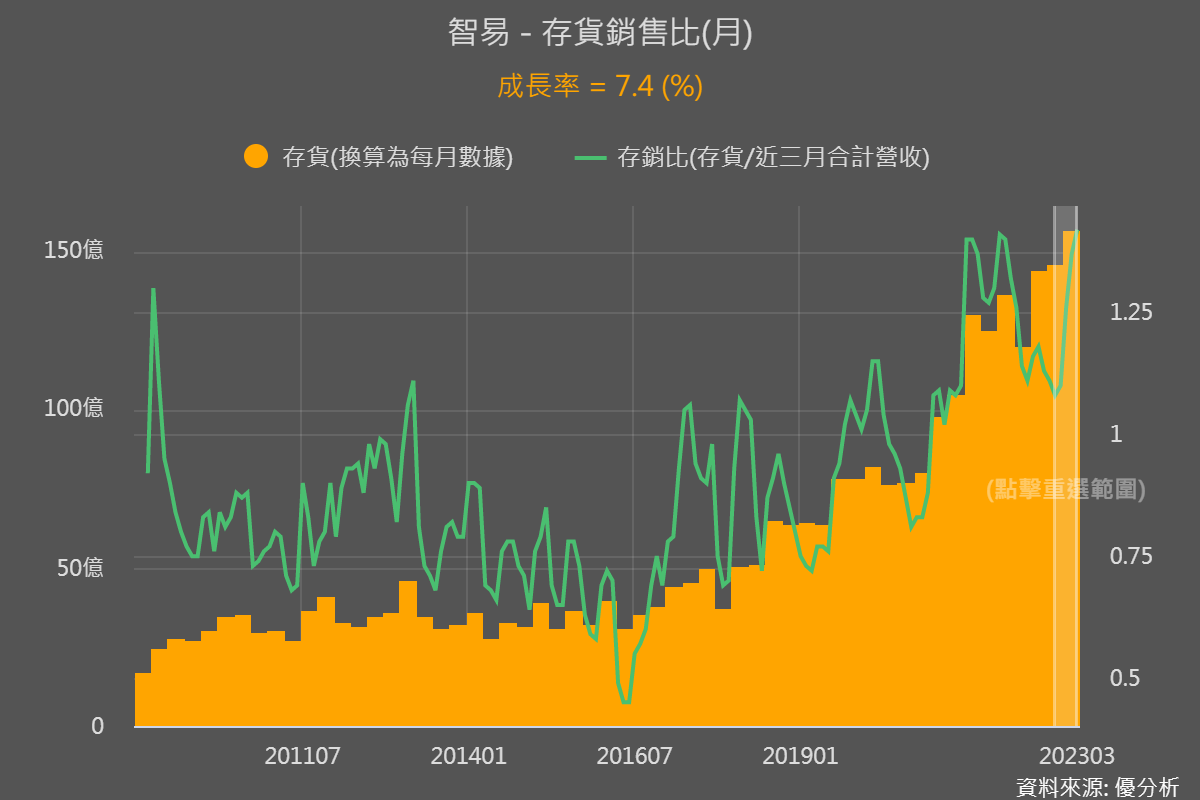

今年前3月營收年增幅都僅個位數、累計首季營收年增7%,是同業中增幅較小者,也因銷貨速度慢,存銷比提升到歷史高點。

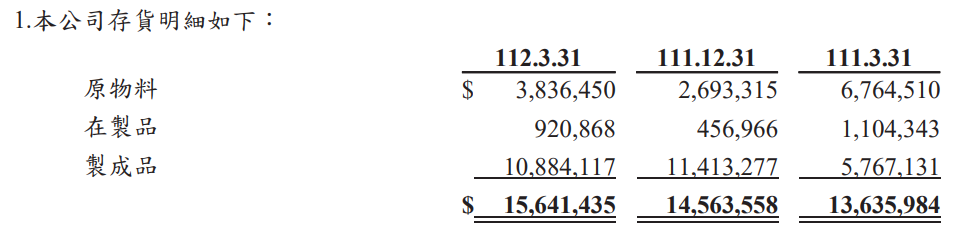

不過從存貨細項反而可以看到很多亮點:

製成品季減4.6%,雖然和同期相較仍很多,但已顯示沒有持續堆積。

原物料金額季增42.4%,占存貨比重也從18.5%提升到24.5%。

正在製作的產品季增101.5%,顯示開始緊鑼密鼓製造、產能利用率大提升。

整體看起來就是產品沒有堆積、備料和製造都轉為積極的情況,也暗示著智易客戶拉貨力道轉強。而原本月營收年增幅都僅個位數,4月營收不但月增,且相較以往的確有開始明顯變好,後續營收成長情況也很值得期待。

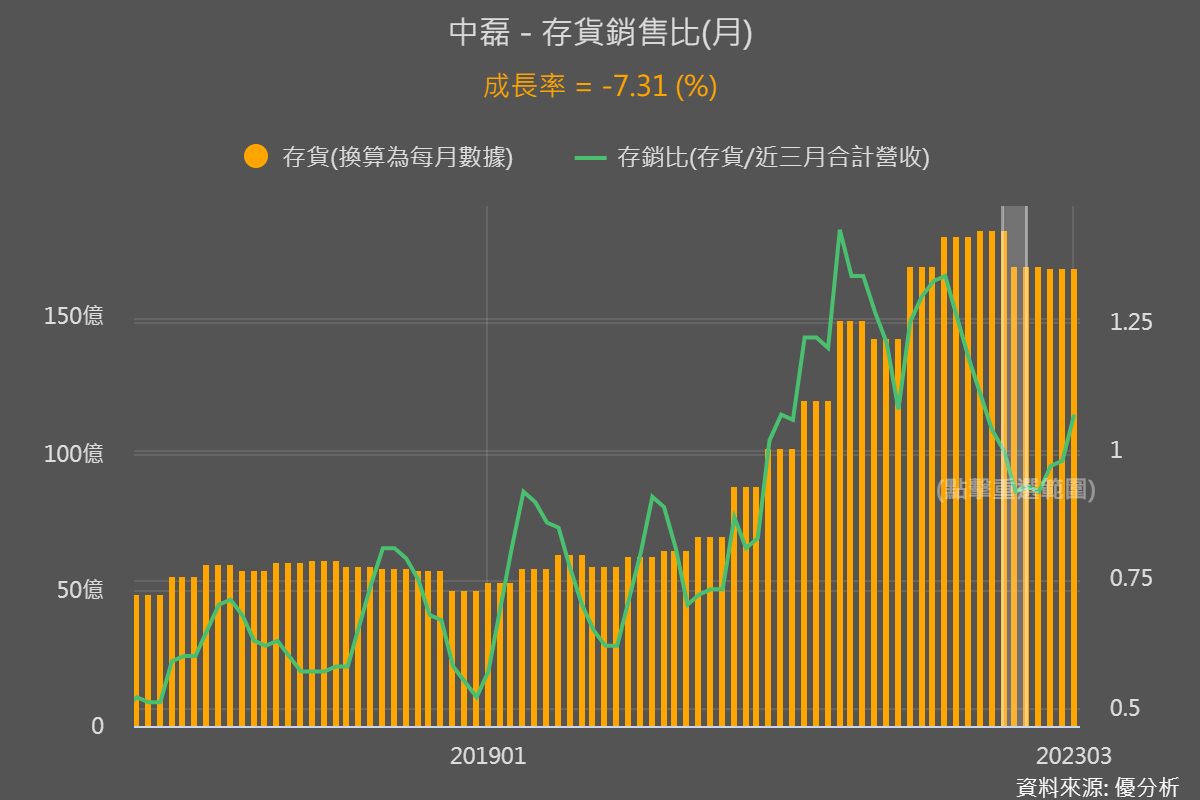

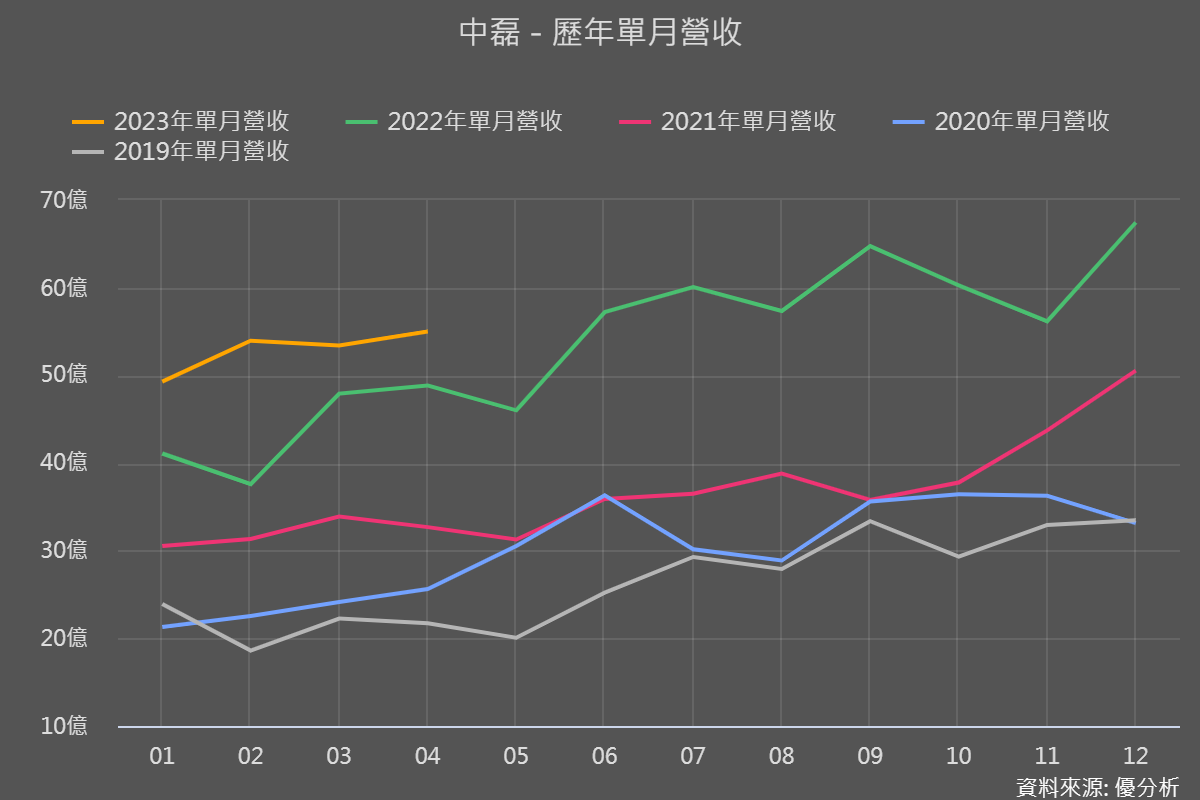

中磊(5388-TW)

中磊和智易一樣都是生產將網路接進室內的設備,更是全球前三大的小型基地台業者,客戶是歐美電信商、有線頻道與中間的系統整合商。

首季營收年增23.6%,從存貨情況來看,中磊2022Q4存貨就已下降7%,今年首季則差不多沒有太多增減,存銷比相較以往則偏高一些。

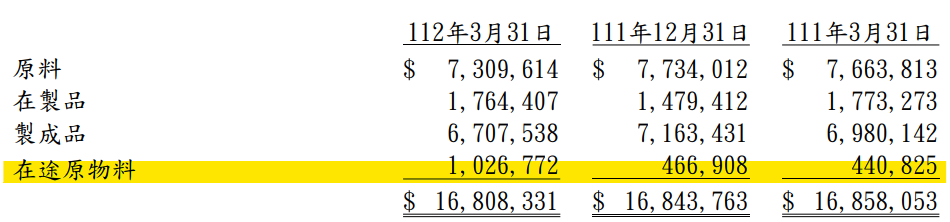

存貨細項中製成品較上一季下降了6.4%、正在製作的產品季增19%,表示產品無堆積、且產能利用率也有拉高。其他同業沒有的「在途原物料」更是季增高達120%,這好像顯示中磊更積極的備料、後續訂單很強?

和智易一樣,中磊的4月營收都有月增與年增的雙增好表現,表示原料與在製品的提升的確有助Q2營收成長。

但要注意,如果把原料加在一起看的話會發現:

2023Q1原料73億+在途原物料10億=83億、占總存貨168億49%。

2022Q4原料77億+在途原物料4.6億=81.6億、占總存貨168.4億48%。

比重僅提升1%,所以雖然整體原物料有增多、是好現象沒錯!要小心的是,不要被在途原料明顯提升給唬到、而對中磊未來展望與成長率估值有不正確的期待。

智易和中磊的存銷比雖然都在高檔,但Q1存貨細項很正面,Q2後續營運也可以偏樂觀看待,而4月營收都呈現月增也證實這一點,後續可持續追蹤月營收成長情況。

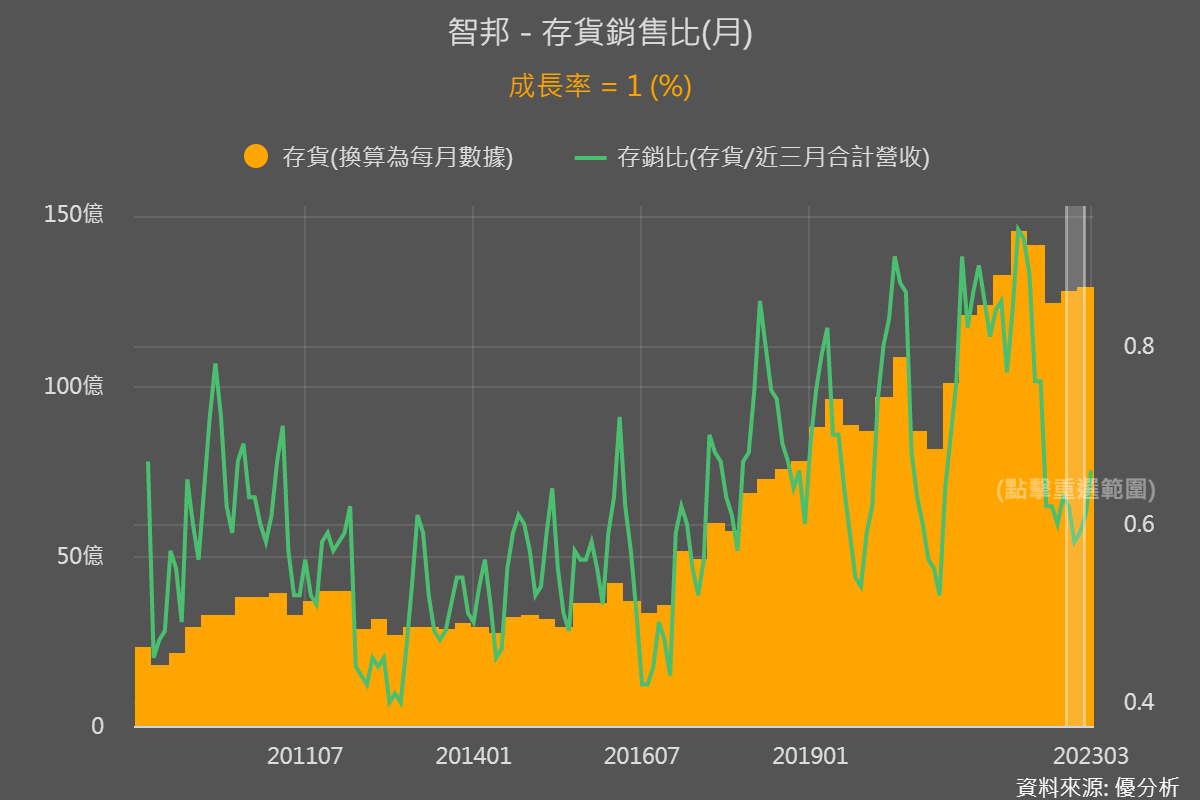

智邦(2345-TW)

智邦除了閘道器、無線網卡等網通設備之外,最主要的產品就是交換器,且近年營運由大型資料中心伺服器的交換器升級需求所帶動。終端客戶也是亞馬遜、Meta等大型雲端服務商為主。

首季營收年增25%,從存銷比(綠線)來看,2022下半年就因為伺服器應用面成長性高,存銷比已降至正常區間、甚至達歷史低點,顯示賣貨速度高於備貨速度,今年Q1也因伺服器交換器的高成長性,存貨金額相對同業不降反升、小幅提升1%。

只是存貨細項中,積極備料的情況有點趨緩、小幅季減2%,而製成品則季增19%、有堆積的情況,好在製成品加商品金額一起算的話,仍比上一季低;更重要的是,正在製作的產品季增高達72%。

4月營收和過往一樣呈月減、仍年增12.4%。目前看起來,智邦雖然備料和銷售並沒有到很熱烈,但產能利用率卻已有明顯拉升。

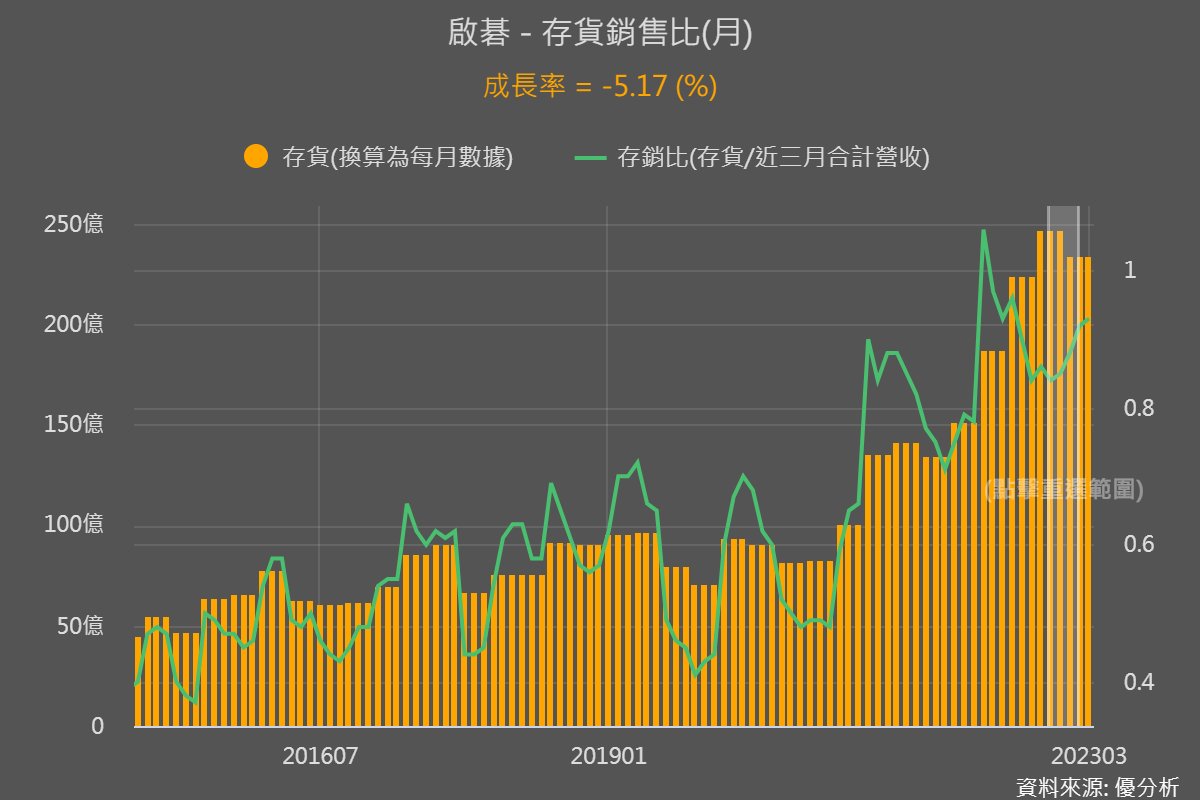

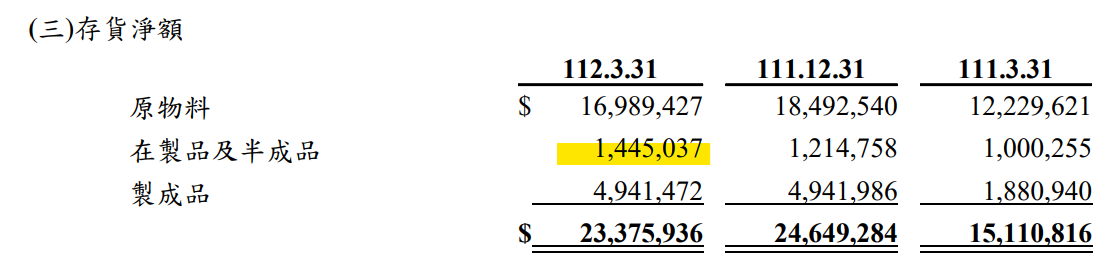

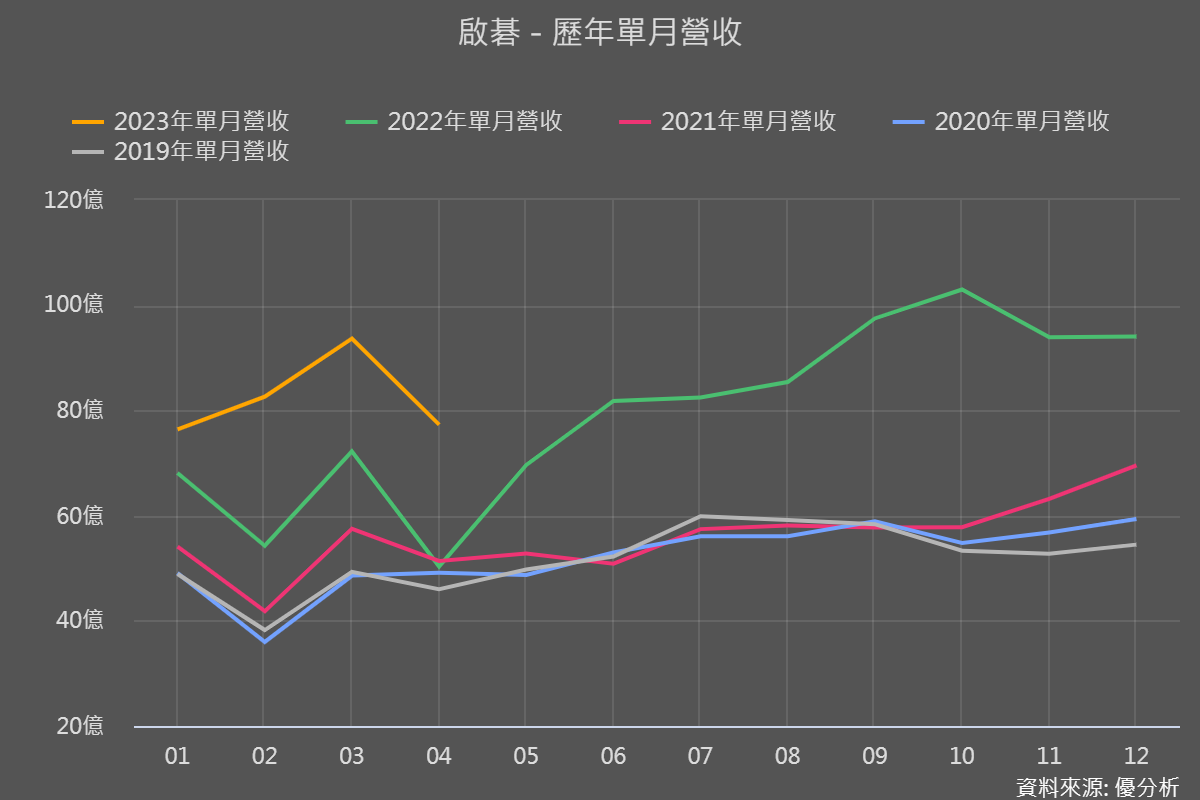

啟碁(6285-TW)

啟碁產品和智易、中磊較相同,客戶也是以歐美電信網路服務商為主,但和同業略有不同的是,多了車用和低軌衛星客戶。

雖然首季營收年增30%、4月營收也有年增56.6%,可以說是同業中營收成績最亮眼的!但其實仍不夠好,因為從存銷比來看,之前因缺料而多備下的存貨,Q1只比上一季下降5.2%,比啟碁自己預期的還要慢!存銷比也處在高檔的情況。目前看起來營運仍受高庫存之苦!

前面一開始同業毛利率比較圖,就能看到啟碁Q1毛利率和同業比有明顯下滑,雖然有表示是因為中國昆山廠1-2月受封控影響,整體營業成本提升,造成好不容易在2022年有提升的毛利率低於市場預期。

但再看到存貨細項,不但沒有持續積極準備原物料、季減8%,製成品金額也和上季差不多、並沒有下降,顯示的確有點滯銷情況!在製品季增近20%、年增44%成為唯一亮點!

所以智邦雖然存銷比較為健康,但和啟碁一樣,原料準備銷貨情況都沒有很熱烈,4月營收也呈月減,而啟碁又因存銷比處在高檔、Q2營運看來又更悲觀了點。

以上都是基本面數據解讀,但是股價很奇妙的是,即使Q2可能才是啟碁的谷底,但是股價容易提前反應,所以無論是Q2營運正向、還是仍在落底階段的,都還是要跑一次估值,你才會對目前市場的態度、股價反映了多少更有掌握度。

相關個股:智易(3596-TW)、中磊(5388-TW)、智邦(2345-TW)、啟碁(3285-TW)