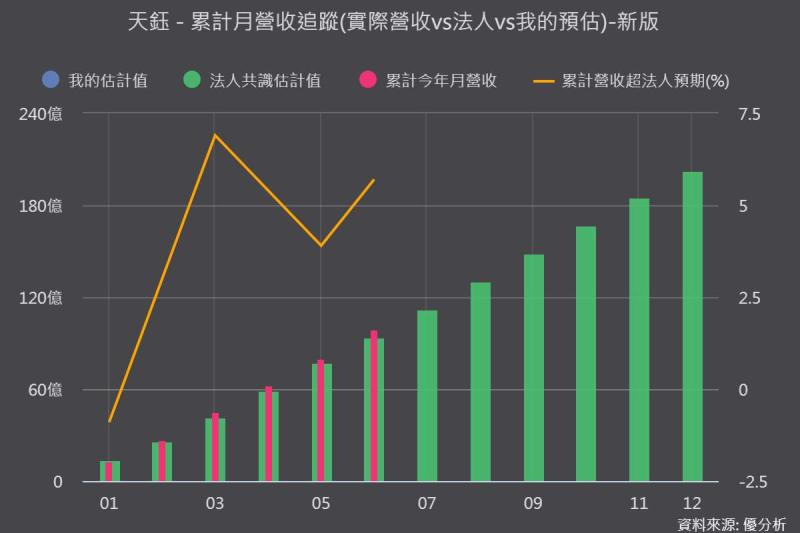

台股近期的走勢,可以用一句話形容:「強到讓人開始改變思維」。指數一路墊高、頻創波段新高,在這樣的多頭環境下,傳統反覆討論的支撐與壓力已不再是核心,真正需要關注的是市場節奏是否出現轉折。從技術面來看,目前最關鍵的防守位置仍在 2 月高點 35579 點,只要此關卡未被有效跌破,多頭結構依舊完整。與其試圖預測拉回時點,不如聚焦趨勢是否遭到破壞,這樣的觀察方式在強勢行情中更具效率與意義。

資金面則提供了另一個明確訊號。外資近期回補 0050,本質上代表對整體市場的方向性押注。當市場規模擴大、選股難度提高時,透過指數型 ETF 參與行情,反而成為更直接且有效的策略。不僅能同步掌握台積電等權值股動能,也能降低個股波動風險。同時,部分機構透過期貨進行避險與槓桿調整,靈活控制β值:看多時放大曝險,看空時收斂甚至轉負,顯示市場操作邏輯已從單一選股,逐步轉向整體資產配置與風險管理。

回到多頭的核心驅動,台積電的基本面依然是關鍵支撐。儘管市場開始討論法說會後是否出現「利多鈍化」,但從中長期來看,成長輪廓反而更加清晰。台積電推動的多年度漲價策略,本質上象徵商業模式的轉型。過去半導體仰賴規模與製程進步壓低成本,如今在 AI 需求爆發、EUV 設備稀缺與先進封裝整合的背景下,逐步轉向以價值為核心的定價模式,甚至具備類似平台型企業的議價能力。這讓毛利結構持續上移,並透過與輝達、蘋果等關鍵客戶的長期合作,形成前段製程與後段封裝整合的雙重護城河。

展望未來,AI、高效能運算與先進製程將持續驅動需求成長,3 奈米以下製程成為主要成長引擎。更重要的是,產業正同時出現價格與需求同步上升的現象,也就是「量價齊揚」的結構。在晶圓價格穩步調升、產能利用率維持高檔的情況下,營收與獲利具備持續向上的動能,這正是企業進入高成長循環的理想狀態。

從競爭格局來看,台積電在 3 奈米製程的市占率已接近壟斷優勢,競爭對手短期內難以撼動。再加上 EUV 設備門檻極高,先進製程漲價幾乎具備結構性基礎。即使海外擴產帶來成本壓力,透過規模優勢與價格調整,毛利率仍有機會維持在高檔水準。在 NVIDIA 等主要客戶需求持續強勁的支撐下,訂單能見度也相對明朗。整體而言,當基本面、資金面與產業趨勢形成共振,台股這波多頭雖可能伴隨短線震盪,但中長期格局仍偏正向發展。

進一步拆解台積電法說的重點,其意義已超越單季財報優於預期,而是市場正式將 AI 定位為長週期、重資本的結構性成長產業。首先,營收、毛利率與全年展望同步上修,顯示需求來自實質擴張,而非短期拉貨效應。資本支出維持高檔甚至逼近上緣,反映公司對未來數年需求具備高度信心,也促使法人上修中長期獲利預期,本質上是將 AI 需求的可見度向後延伸。

其次,產業結構正在轉變。3 奈米製程已從過去以手機為主,轉向由 AI 與 HPC 需求主導,且持續擴產,代表先進製程的需求來源正在重組。同時,HPC 營收占比提升、手機比重下降,使整體產品組合朝高單價、高毛利方向優化,這也是毛利率持續走高的重要原因之一。

供給端則形成另一層支撐。無論是先進製程、CoWoS 封裝,或海外產能布局,擴產皆需時間,使短期供給仍維持緊張。這種供需落差,讓 AI 產業鏈不僅由需求驅動,更疊加產能瓶頸帶來的溢價效應,進一步強化價格與獲利表現。

最後,市場已開始反映更廣泛的外溢效應。評價不再侷限於晶圓代工,而是擴散至封測、光通訊、電源管理與 ASIC 設計等領域,意味 AI 投資從單點突破,轉為整體供應鏈同步受惠,並進入一段更長的資本支出循環。

總體來看,本次法說真正確認的是 AI 硬體產業進入長期成長軌道,而台積電仍穩居供應鏈核心。未來股價表現的差異,將取決於各環節誰能率先反映獲利上修,以及資金在不同族群間輪動的節奏與速度。

台積法說會失靈

拖累大盤失守三萬七千

投資人漲多後已有警覺

市場出現高檔調節賣壓。

壓力在 37,300 至 37,700

若拉回月線 34,000 整理後

下半年仍有機會挑戰新高

今天盤勢的感覺

就像師傅把徒弟帶起來

雖然台積電跌

但中小股動起來了

是好事還壞事?

看我今天節目

從台幣升值

就能確定熱錢進來了

瘋牛行情

就是要靠中小股

本周資金持續流向 AI 領域

散熱伺服器元件等股價強勢。

光通訊族群股價大漲

銅箔基板高階材料股同樣走強。

CPO 題材中我們操作的

華星光 +51.52%

穩懋 + 49.1%

最近剛入手的聯電跟矽力 - KY

聯電 + 24.16%

矽力 + 15.39%

聯電切入矽光子跟記憶體

矽力的 AI 伺服器電源管理 IC

我具備精準的選股眼光

能夠領先市場看見趨勢

選出一檔又一檔的飆股

我目前相中 3 檔

極有潛力的飆股

預計下周起漲

漲幅應該有 30% 以上

如果想跟上

趕快跟我聯絡

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

※ 本文經「鉅亨網」授權轉載,原文出處