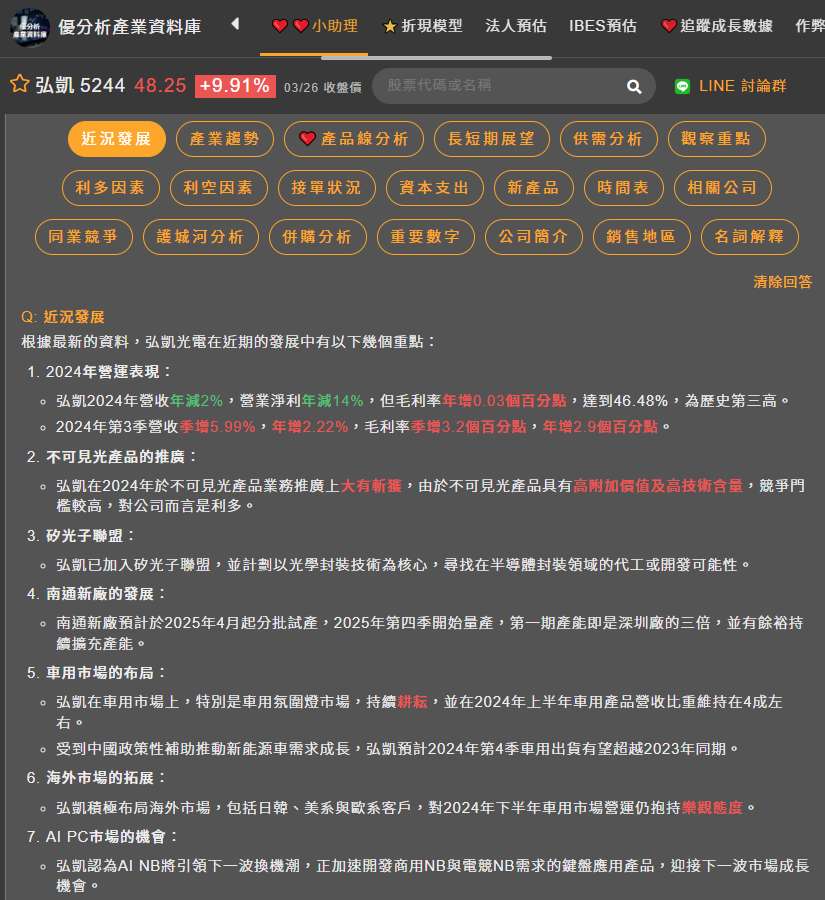

弘凱(5244-TW)近年積極轉型,策略核心包含加入錼創聯盟強化光學封裝技術,以及擴大資本支出設立南通新廠。公司期望2025年營運表現能優於2024年,扭轉2024年營收年減2%、營業淨利年減14%的頹勢。2025年南通廠預計量產,南通廠初期產能即為深圳廠的三倍,產能爆發能否成為弘凱營收重返成長軌道的關鍵驅動力,值得深入探討。

弘凱公司簡介

弘凱(5244-TW)是一家光電半導體整合方案供應商,專注於可見光與不可見光LED元件的研發、製造及銷售。公司產品線完整,尤其在不可見光產品業務上具有領先地位,應用涵蓋紅外線、感測等領域,具有高附加價值與高技術含量,因此競爭門檻相對較高。為進一步強化其技術實力與市場競爭力,弘凱加入了錼創光電產業聯盟。

弘凱透過不斷調整產品組合,提升高技術含量及附加價值的產品比重,以維持毛利率的向上動能。2024年毛利率為46.48%,年增0.03個百分點,為歷年第三高。

此外,公司也積極佈局車用光源市場,並開發PC及電競PC應用的視覺功能鍵專案,爭取AI PC商機。

(資料來源:優分析產業資料庫)

加入錼創聯盟,聚焦光學封裝技術

弘凱(5244-TW)於2024年底正式加入由錼創科技領軍的Micro LED聯盟,此舉被視為公司在光學封裝技術領域的重要戰略佈局。Micro LED作為一種微型化顯示技術,具備高亮度、高對比度與低功耗等優勢。考量到錼創科技在Micro LED顯示技術的領先地位,透過本次聯盟合作,弘凱可望強化光學封裝技術,並在半導體封裝領域尋找更多代工或聯合開發的機會。

總經理曾智宏表示,公司正在觀察在產業鏈中能扮演的角色。除了技術合作,弘凱也積極擴充產能,南通新廠的設立即為重要一步。

南通新廠投產,產能大幅提升

弘凱南通新廠預計於2025年4月開始分批試產,並於第四季全面量產。南通廠初期產能即為深圳廠的三倍,且保留了持續擴充產能的餘裕。南通廠的量產預計將顯著提升弘凱的生產能力,為營收增長奠定基礎。

- 產能擴張效益:南通廠初期產能為深圳廠的三倍,量產後可望顯著提升弘凱的整體產能。此舉有助於滿足不斷增長的市場需求,並為營收規模的擴大提供強勁動力。

- 區域製造優勢:將深圳廠資源逐步轉移至南通廠,反映弘凱持續深耕區域製造的策略。此舉不僅能更貼近中國大陸市場,還能實現潛在的供應鏈整合效益,進而降低關稅與運輸成本,提升整體競爭力。

(資料來源:優分析產業資料庫)

營收成長動能

回顧2024年,弘凱營收年減2%,營業淨利年減14%,毛利率46.48%,年增0.03個百分點,為歷史第三高。儘管整體大環境對2024年營收造成一定影響,南通廠的量產有望為營收成長注入新動能。

在車用市場方面,即使整體車市趨於平緩,車用氛圍燈等發光應用仍存在成長潛力。

不可見光產品業務推廣上大有斬獲,公司的產品線相對齊全,且不可見光為高附加價值及高技術含量的業務,競爭門檻較高,同業難以立即進入,對公司而言是利多。

同時,AI PC等新興應用領域的視覺功能鍵專案,也可能為弘凱帶來額外的成長機會。

整體而言,2025年目標營運優於2024年。

然而,美國總統大選後若出現高關稅政策,以及潛在的市場競爭,都可能影響弘凱的營運表現。弘凱已積極調查臺灣、中國大陸以外的第三個合適產地,以應對可能的關稅風險。