網通天線族群近日有亮眼漲勢,中長期我們認為最有趣且最有潛力的是耀登,雖然因上市時間較短,較無法用席勒本益比來比較評價位置,但我們會用一些數據告訴大家為什麼說他很有潛力、值得追蹤研究。

耀登值得一看的原因

首先天線產品因為生命週期短加上殺價競爭,所以其實不是很好賺的產業,營運要拚兩種:產品應用領域、方便客戶的額外服務。

而耀登主要應用在消費性電子(占比近50%)和工控(40%)領域,因應消費性電子 需求逐漸下滑,所以也積極跨入車用領域(10%)。

此外耀登設計生產天線及模組(占比50%),還有代理量測設備(40%)與測試驗證服務(10%),因為從開發天線到認證服務,能提供客戶一條龍服務。

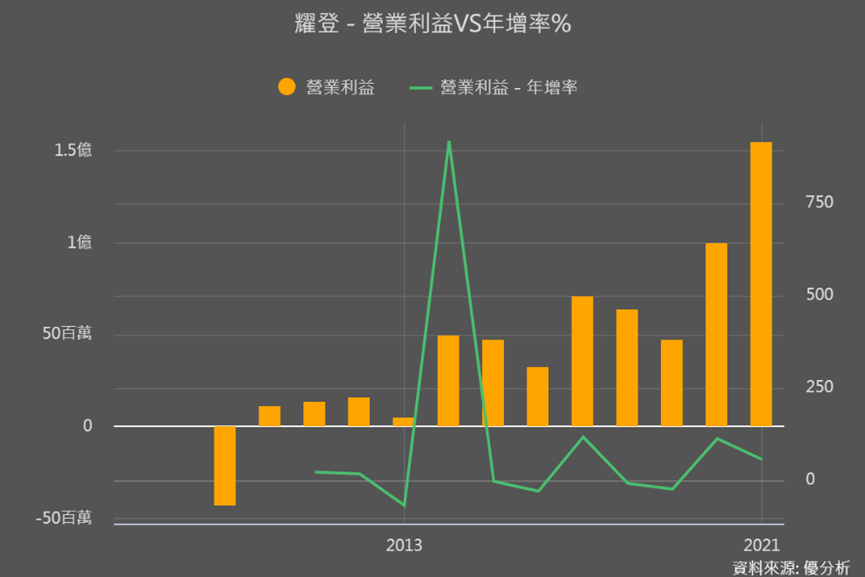

所以耀登產品有工控和車用等具成長性的應用面,加上能提供一條龍服務,過往本業都能維持穩定正向獲利,2020-2021年又受惠筆電等消費性電子需求提升,帶動本業獲利較過往明顯增加。

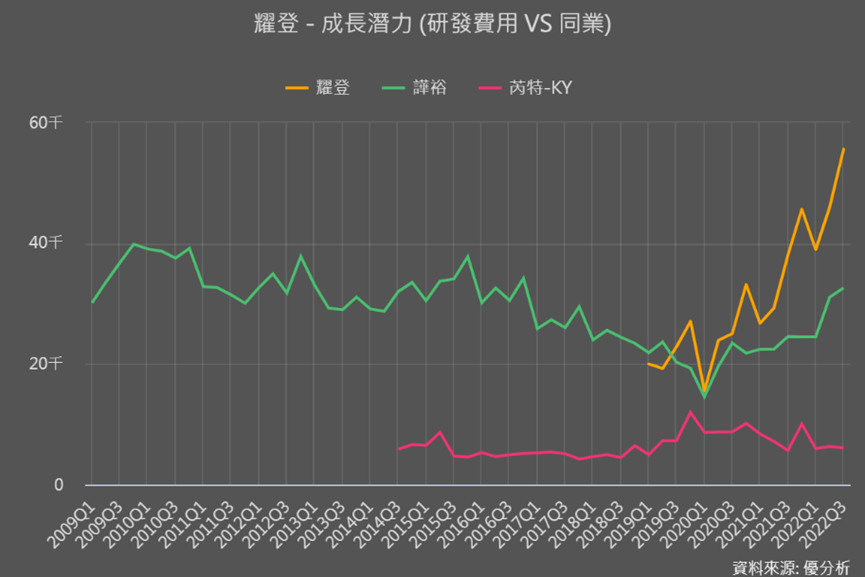

和同業比起來最大的不同是,耀登非常積極投入門檻很高的5G毫米波天線研發(5G有分類似4G的Sub-6和真正發揮5G超強功能的毫米波),所以同業中它的研發費用最高(下圖橘線),且大幅拉開與同業的差距。

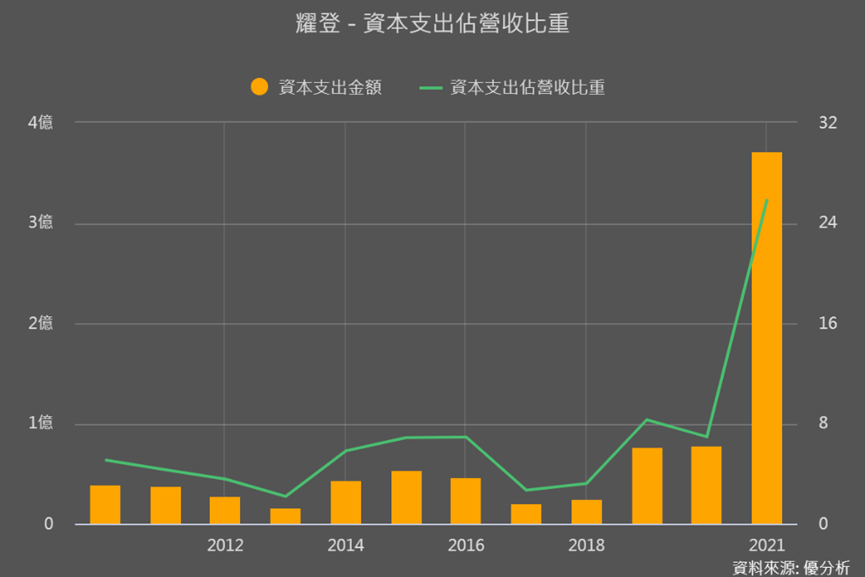

除了布局5G毫米波、擁有技術優勢,因應未來需求,耀登也積極擴大資本支出、占營收比重高達26%。

總而言之,相較於同業,耀登無論是在產能還是研發上,對未來長期發展的投入更為積極,隨5G發展逐漸落實,越來越多的產品需要升級,耀登的成長潛力的確很值得期待。

今年前三季哪項業務表現最亮眼?

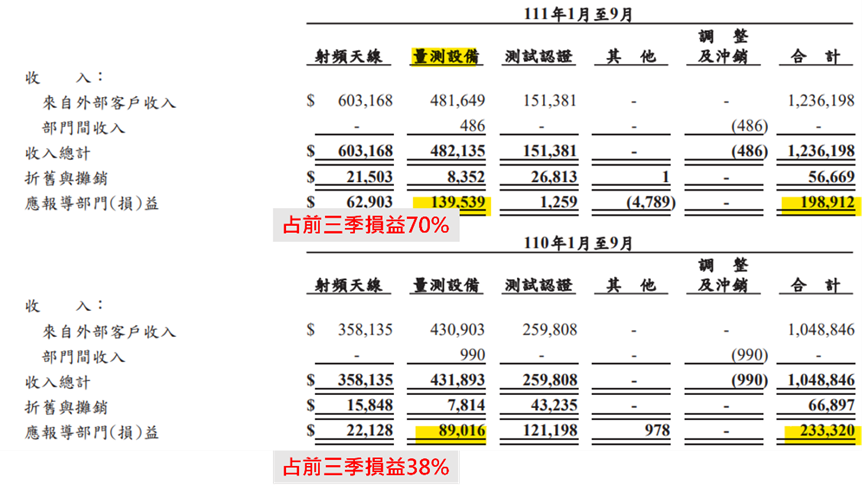

走過去年的股價狂飆,其實今年營運也還算正向,不過細看財報的話會發現,今年前3季明顯的獲利提升最主要是靠量測設備業務。

這部分的業務是代理瑞士商產品,並拿下中國與台灣的唯一設備代理權,2020年才由虧轉平,2021年開始貢獻獲利。

因為中國大陸客戶開始注重基礎研究,帶動需求,中國地區的營收今年前3季占比已從74%提升到85%,量測設備業務獲利占比更躍升高達70%。

而天線及模組營收占比,其實也從37%提升至近50%,獲利也有從9%提升到32%,顯示出貨產品的確毛利較好。但整體對營運的貢獻程度還是低於量測設備。

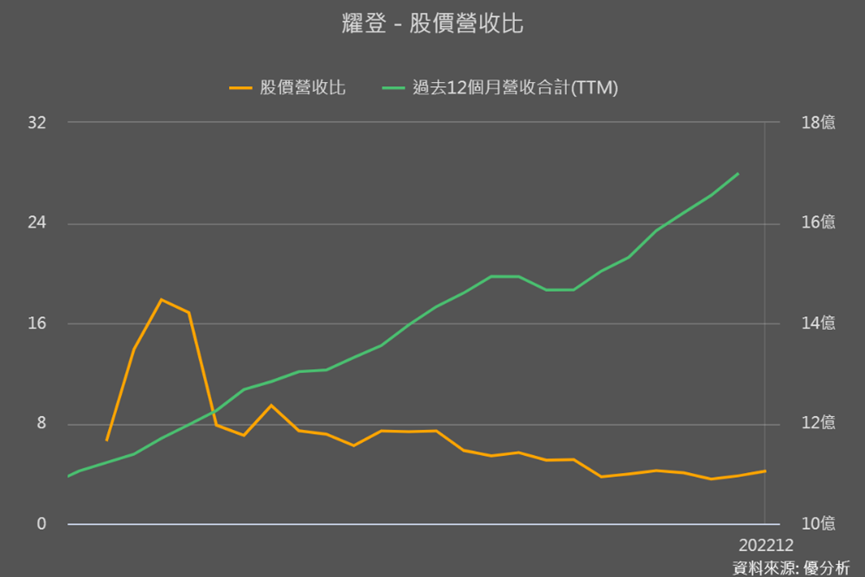

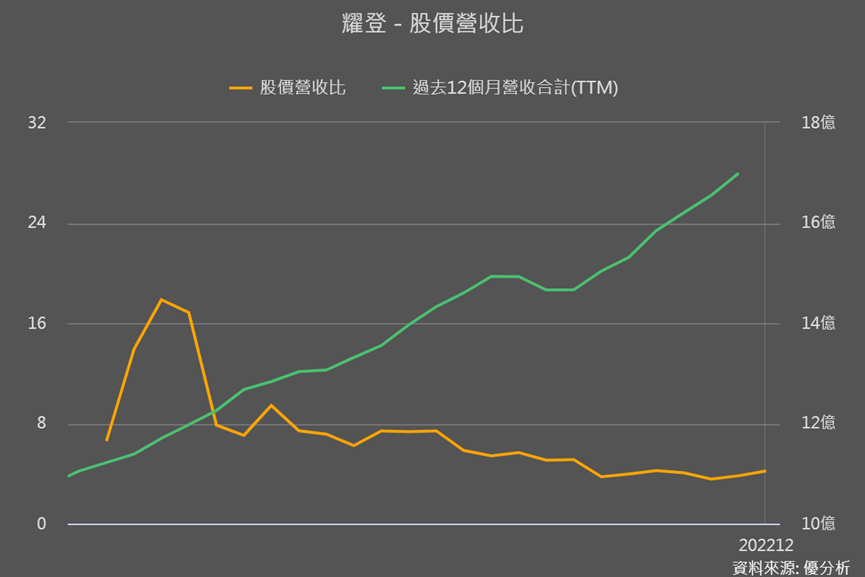

所以即使營收逐漸攀升,但股價營收比(也稱市值營收比,可反應股價與營收的關係)卻呈現緩緩下滑。

Q4天線題材再起?工業客戶未來成長性佳

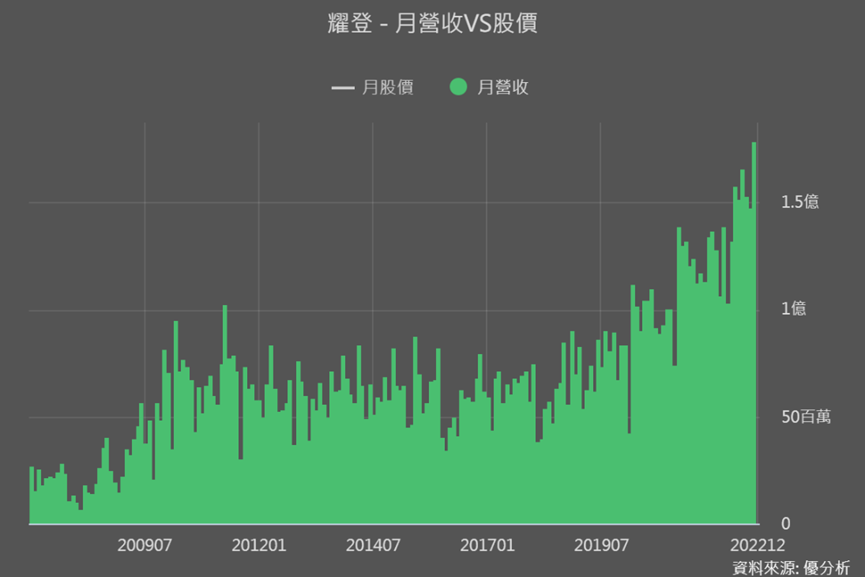

過往Q4是淡季,但耀登11月營收又再創新高,耀登表示除了量測設備也開始趕進度裝機,另外還有因為天線業務接獲工控客戶的急單。

耀登的工控客戶主要是美國Zebra和日本DENTSU,尤其Zebra手持讀取器產品約有8成的天線都交給耀登。

美國Zebra是RFID智能標籤讀取器大廠,手持式讀取器資料傳輸速度沒有固定式這麼快,但能讓人更方便的讀取貨物標籤、提高工作效率,倉儲、物流盤點管理等應用需求提升。

而這兩大客戶都已開發WiFi 6及5G(5G中較低階的Sub-6)連線應用,隨著最終端客戶竹簡導入,耀登供應的天線產品也要跟著升級,將帶動耀登毛利率升高。

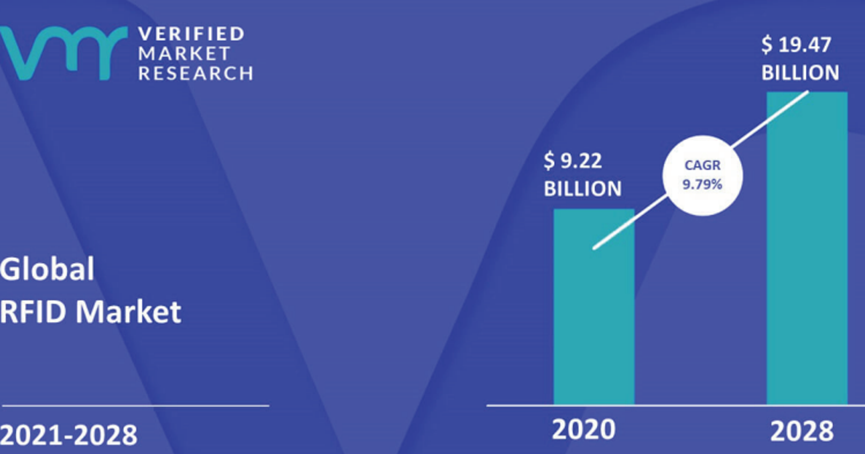

Verified Market Research資料顯示,隨物聯網興起及全球物流效率提升,RFID市場規模將從2020-2028年複合成長率達到近10%,未來RFID應用將會延伸到更多元的應用領域。

也因為大客戶美國Zebra目前擁有全球25%的市占率,在RFID市場規模逐漸成長下,耀登的工控天線也將持續跟著大客戶成長。

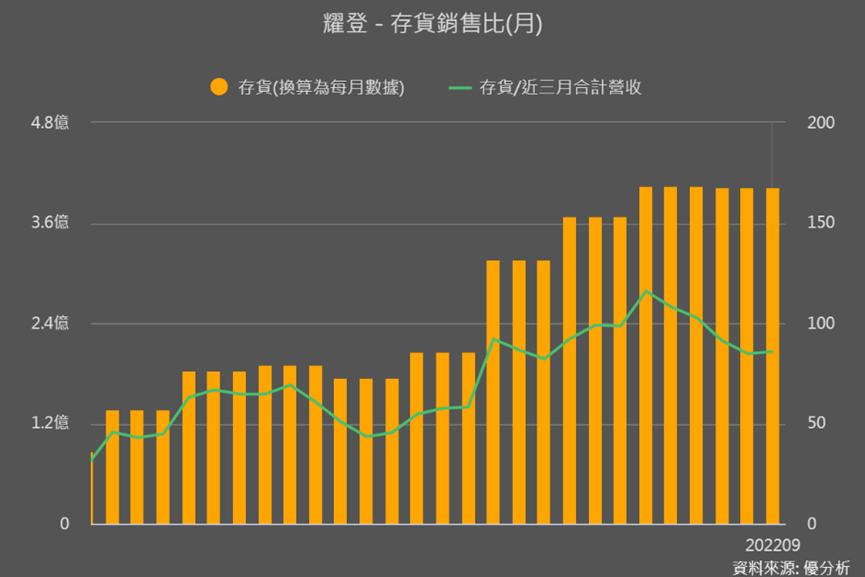

整體來說,耀登的確產品組合有帶來正向的變化,體質也有變得更好,短期存貨不斷上升,存銷比也在正常區間,都顯示產品需求情況很不錯。

工控領域未來也將跟隨美國大客戶打開更多元的應用市場,帶動相關營收與毛利。所以藉由本篇我們也能了解到,差異化不大、競爭激烈的產品,其實客戶很重要,客戶夠強、應用市場有機會擴大成長,就為長期營運打了強心針。

結論

過去最被市場看好、最關鍵的5G毫米波技術優勢目前尚未真正的展現,但高階天線模組目前已進入系統整合階段,預計2022年底有小量樣品出貨,明年中會有比較明確的出貨。

目前5G主流是 Sub-6,因為毫米波的部署成本很高,目前毫米波市場進展依舊緩慢,這種情況就很類似大立光(3008)獨家光學鏡頭技術,只要終端應用面打開,市場評價與盈餘就能同時大幅上升。終端面未被打開,也因此耀登真正的優勢無法展現,評價目前很難回到過去的高點。

但如果停留在5G Sub-6那就只是比4G再好一點點的行動通訊技術而已,很多科技未來藍圖無法實現,所以以機率來看,5G毫米波只是遲到而已。

長期可追蹤觀察5G毫米波天線模組的客戶與應用,像是有沒有自動駕駛、工控、遠端醫療、AR/VR等先進領域的客戶。而未來5G毫米波也被看好將有50%以上用於工業,所以手握工業大客戶對耀登來說非常有利。

短期則可以關注天線業務營收與獲利占比情況,若有開始優於量測設備業務的話,這種情況下隨著營收提升,若市值營收比(PSR)仍處在低點就會是比較被低估的情況。