圖片來源:達志影像/美聯社AP

廢話不多說,直接先來看是哪兩大亮點!

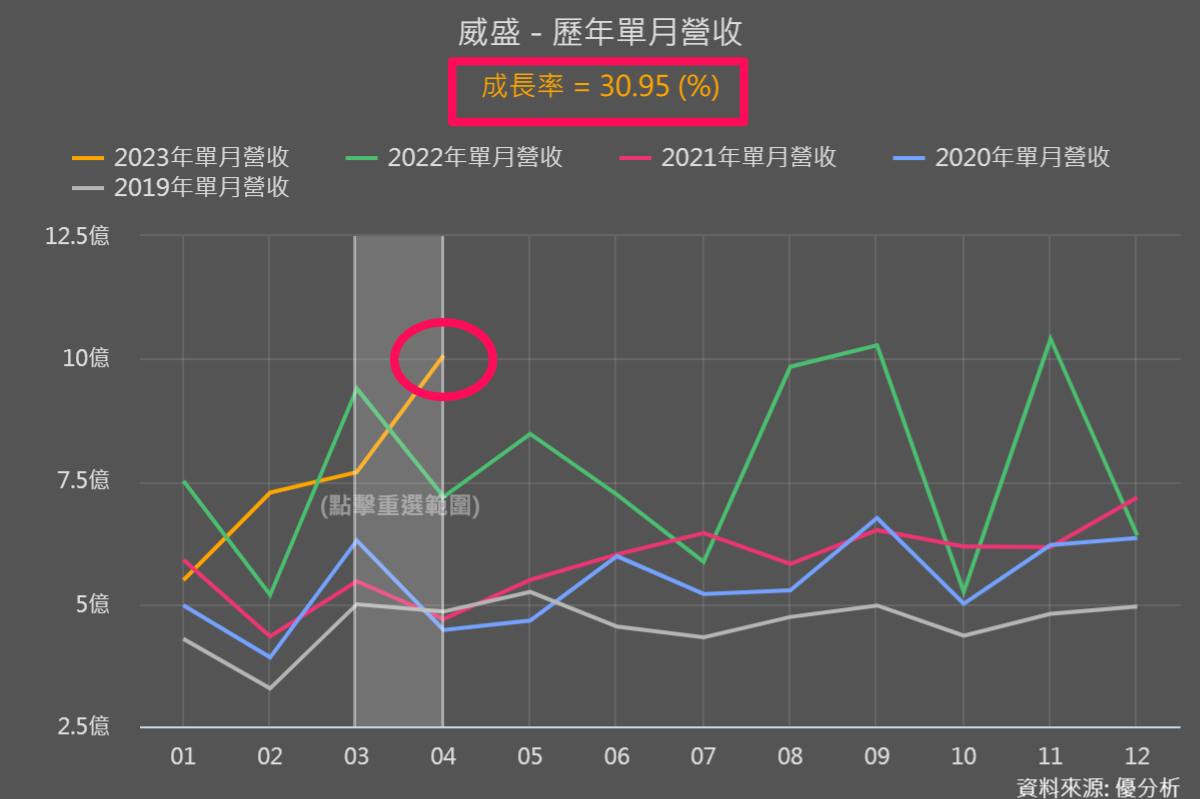

第一大亮點:月營收開始展現強勁成長

你們看這家公司4月營收開始打破以往規律、從月減躍升為月增,而且月增幅度還高達31%!

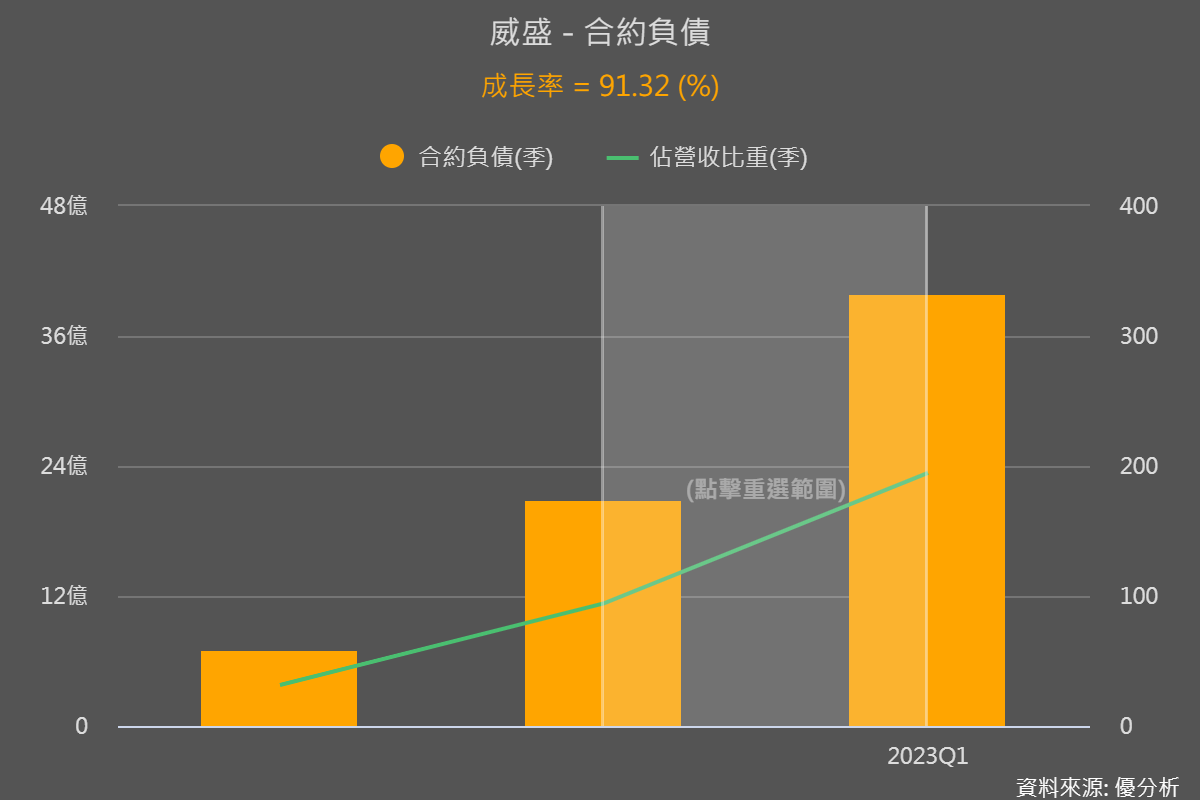

第二大亮點:合約負債季增91%

2022全年營收近93億,今年首季合約負債就高達近40億、季增91%,顯見後續營收成長性很值得期待。而且這家公司近三季才開始出現合約負債資料,很有可能就是因為市場客戶增多、有新的專案訂單。

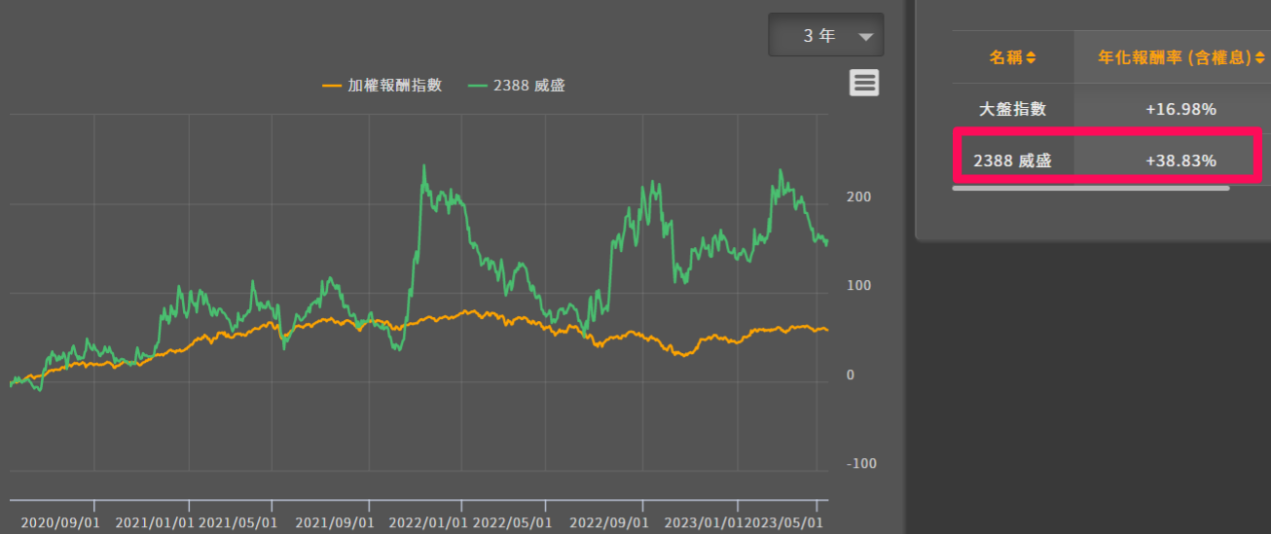

上圖都有秀出是哪一家了,可能有些人會很不喜歡宏達電、威盛這些相關公司,可是你們知道嗎?本篇主角威盛(2388-TW)回顧過去1、3、5年,它的報酬率都明顯高於大盤喔!這也是這間公司值得一看的原因。

有興趣的投資者看完前述兩大亮點與一看點後,應該就會迫不及待的想用模組來自行研究一下這家公司吧?不過接下來還會說明一下威盛過往情況、與產業發展性,了解後你可能會對它的實際營運與未來潛力更有概念。

過去賺錢都是靠子公司

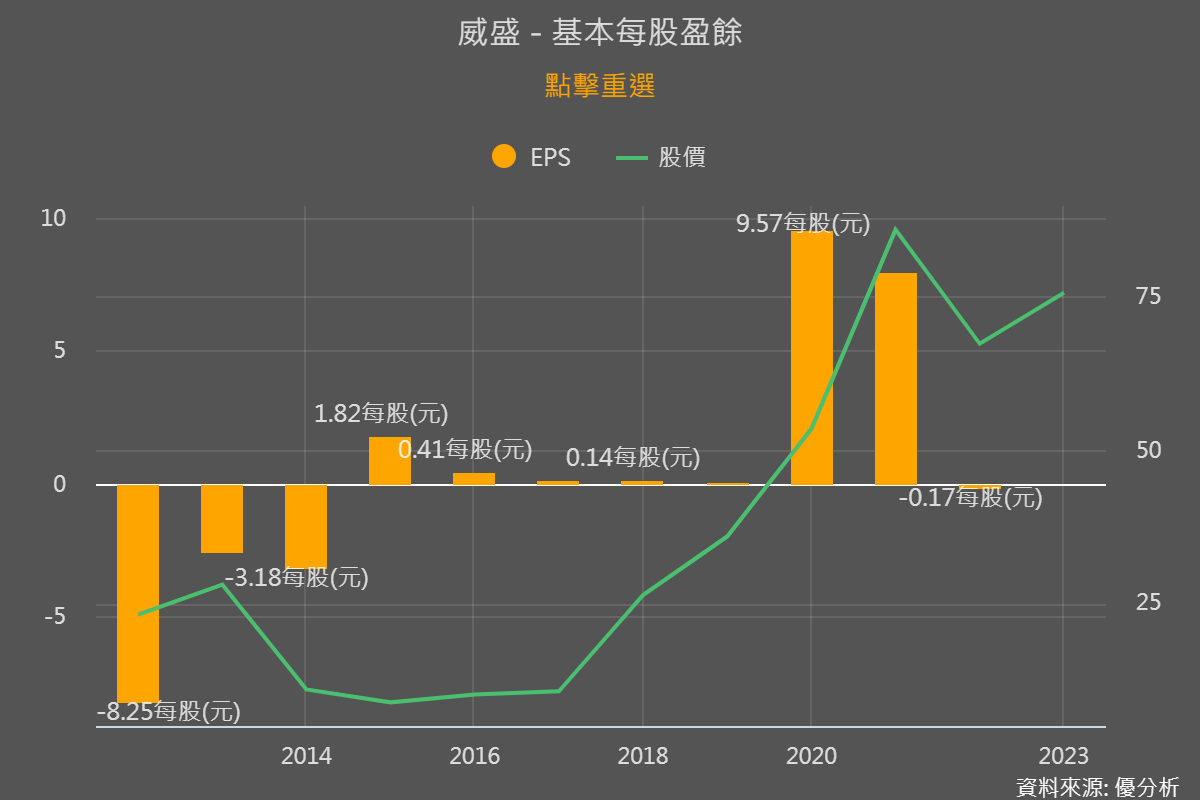

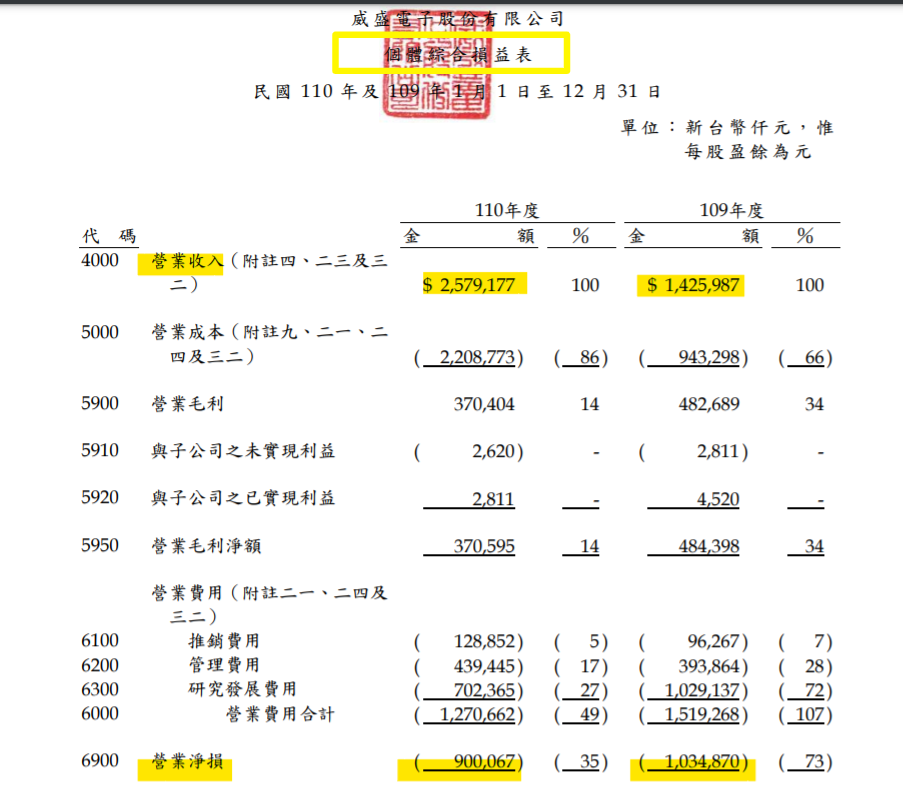

2020-2021年威盛整體營收是65億、70億,EPS為9.57元、8元。

然而從過往威盛的「個體財報」可以看到,威盛自己本身2020-2021年營收是14.26億、25.79億,成本扣一扣本業獲利還分別虧損10.35億、9億。

能有每股8-9元的盈餘,主要是靠子公司威鋒(6756-TW)帶來的業外獲利!所以整體看來,威盛過去是靠旗下子公司才有賺到錢、但母公司本身還在虧損!

威盛本身營收開始好轉

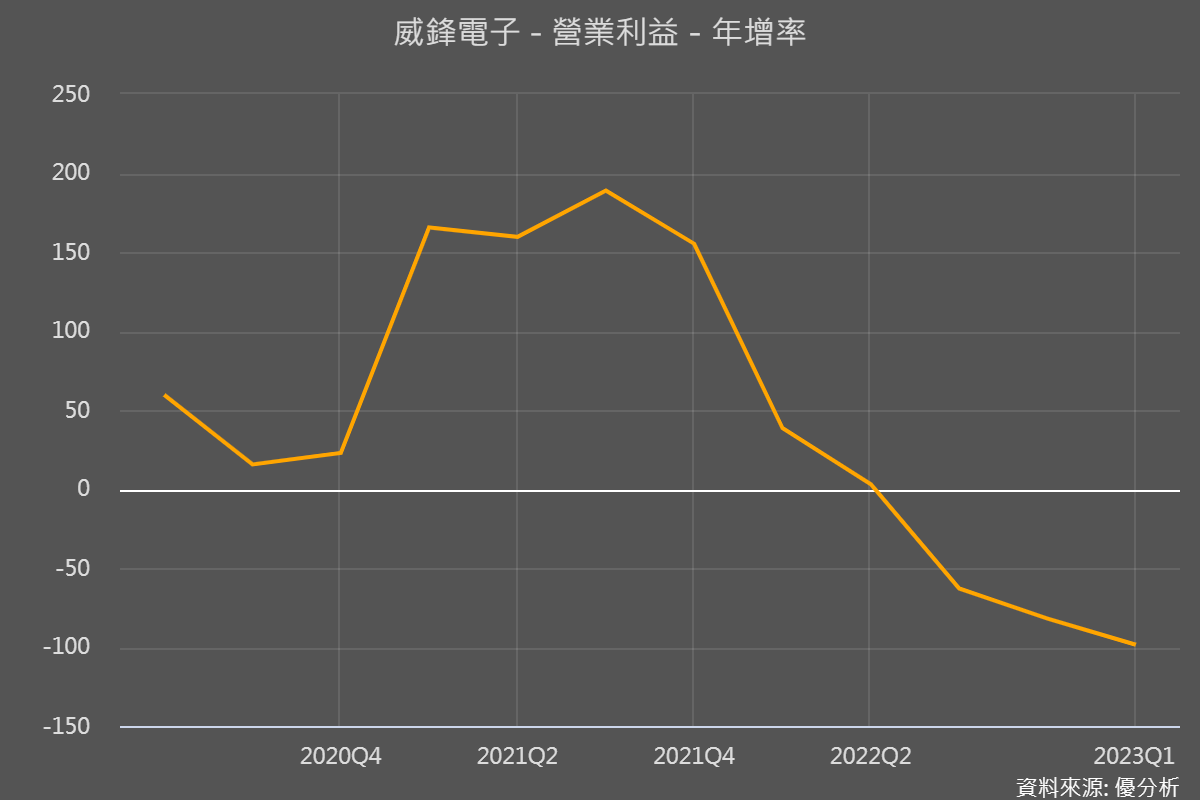

然而旗下賺錢大將威鋒也越來越難賺,2022年本業獲利就年減31%,今年Q1更年減高達近100%!

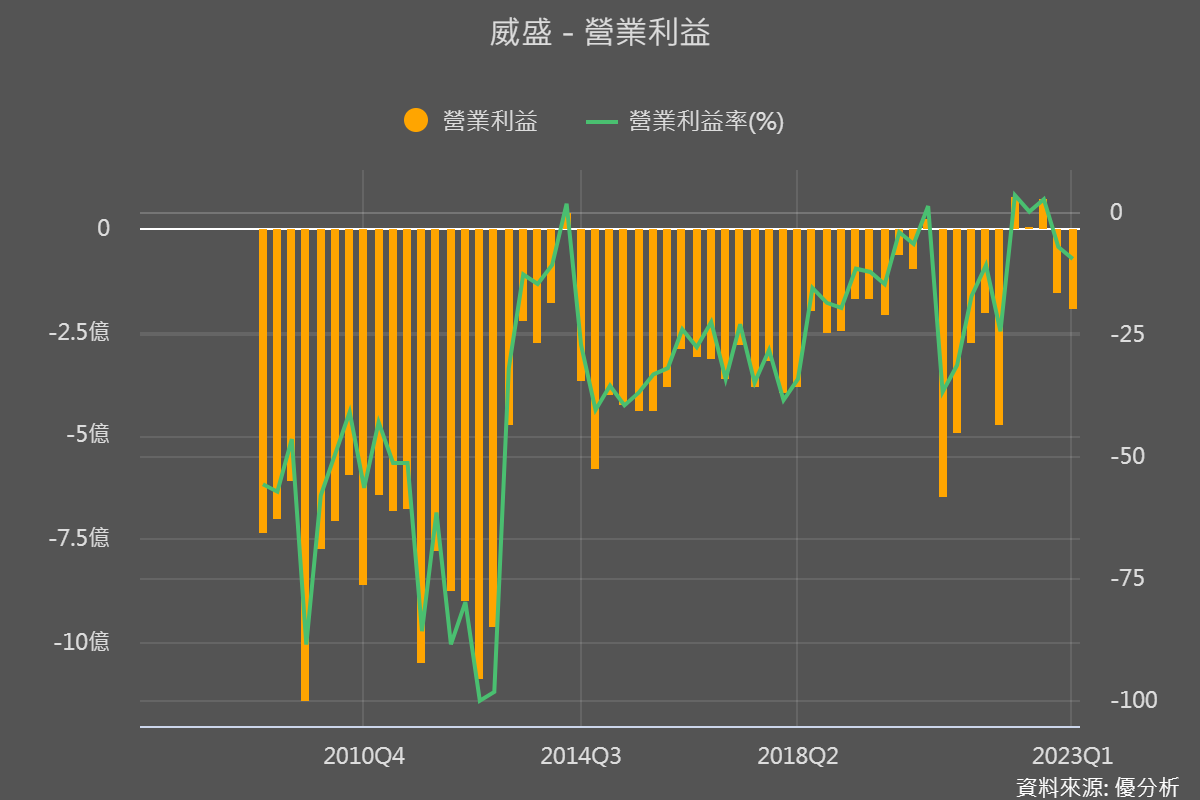

可是在賺錢主力威鋒本業獲利下滑下,威盛整體的本業獲利虧損幅度卻變小,甚至有轉虧為盈的情況,也顯示後續有很大機會迎來向上發展。

而由虧轉盈很大的一個關鍵就是營收要有明顯的好轉。只要營收好轉、帶動威盛營運轉虧為盈,就會是長期結構性的轉變,因為威盛產品是給利基型客戶,這類客戶需求明確,不會只好一年,也就是不會只看到單一年度的獲利。

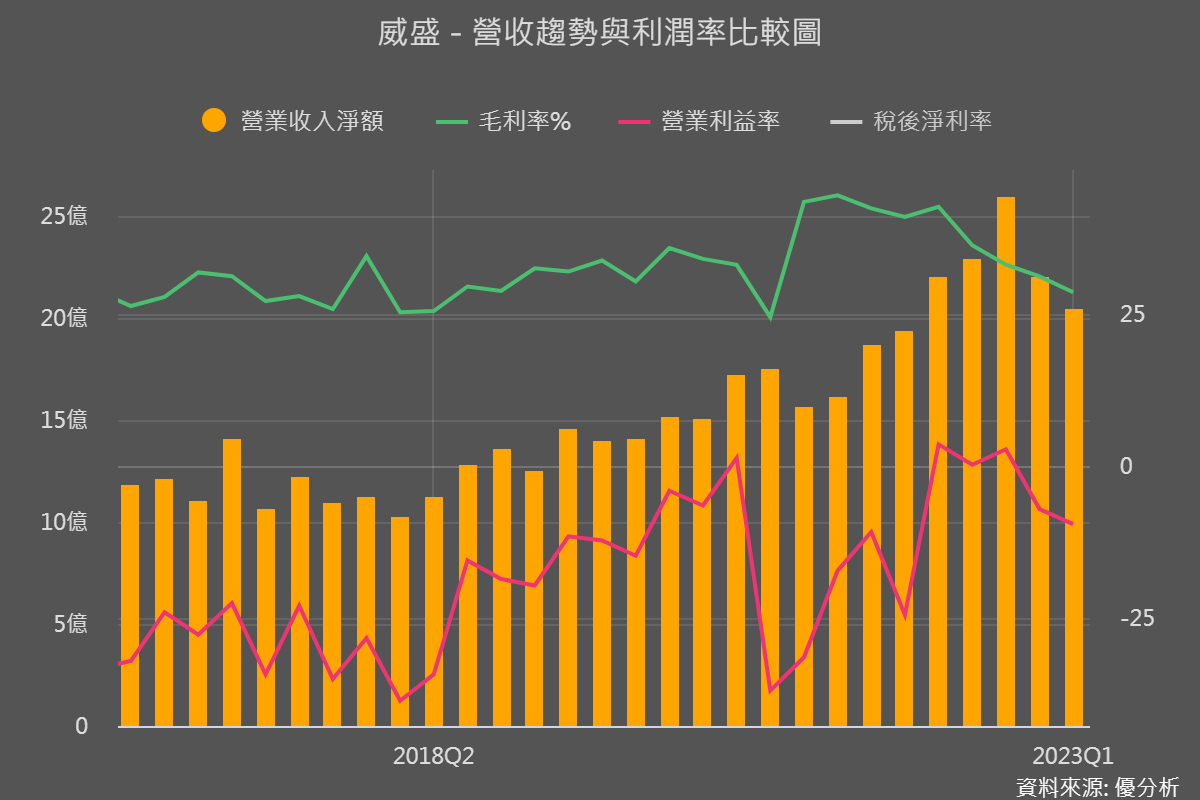

2023年威盛首季整體營收年減7%,不強勁的營收讓毛利率和本業獲利率又再下滑,好不容易翻正的本業獲利率,Q1仍為-9.5%。好在一開始有說,4月營收就開始強起來!

但因為威盛過去營收獲利有一大半是來自子公司威鋒,所以要進一步看,Q1營收的下滑與4月的好轉,威鋒影響是不是真的很大。

2023首季營收:

威鋒首季營收為374,031億,相比2022首季984,907億少了62%

威盛首季營收為2,044,567億,相比2022首季2,208,219少了7%

威鋒占威盛營收比重從45%大幅下降至18%。

2023年4月營收:

威鋒4月營收為191,346億,相比2022/4的337,330億少了43%

威盛今年4月營收為1,006,574億,相比2022/4的718,349億增加了40%

威鋒占威盛營收比重從47%大幅下降至19%。

從上面這兩個比較看起來,威鋒占威盛營收比重已明顯縮小,尤其4月營收少了43%,威盛卻增加四成,顯然現在的營運已不是由威鋒來主導帶動、威盛自己營運的確強勁起來。

一定要知道的威盛產業成長性

威盛是IC晶片設計公司,和聯發科晶片主要應用在手機等大量單一化的消費性電子領域不太一樣,聯發科會和美國高通(Qualcomm)拚市佔率與出貨量;威盛則是針對少量多樣化的利基型、像是車用、工業、建築、邊緣運算等領域,因為協助晶片需求量少的客戶,客製化解決方案,所以比較不會有激烈的殺價競爭、客戶黏著度也比較高。

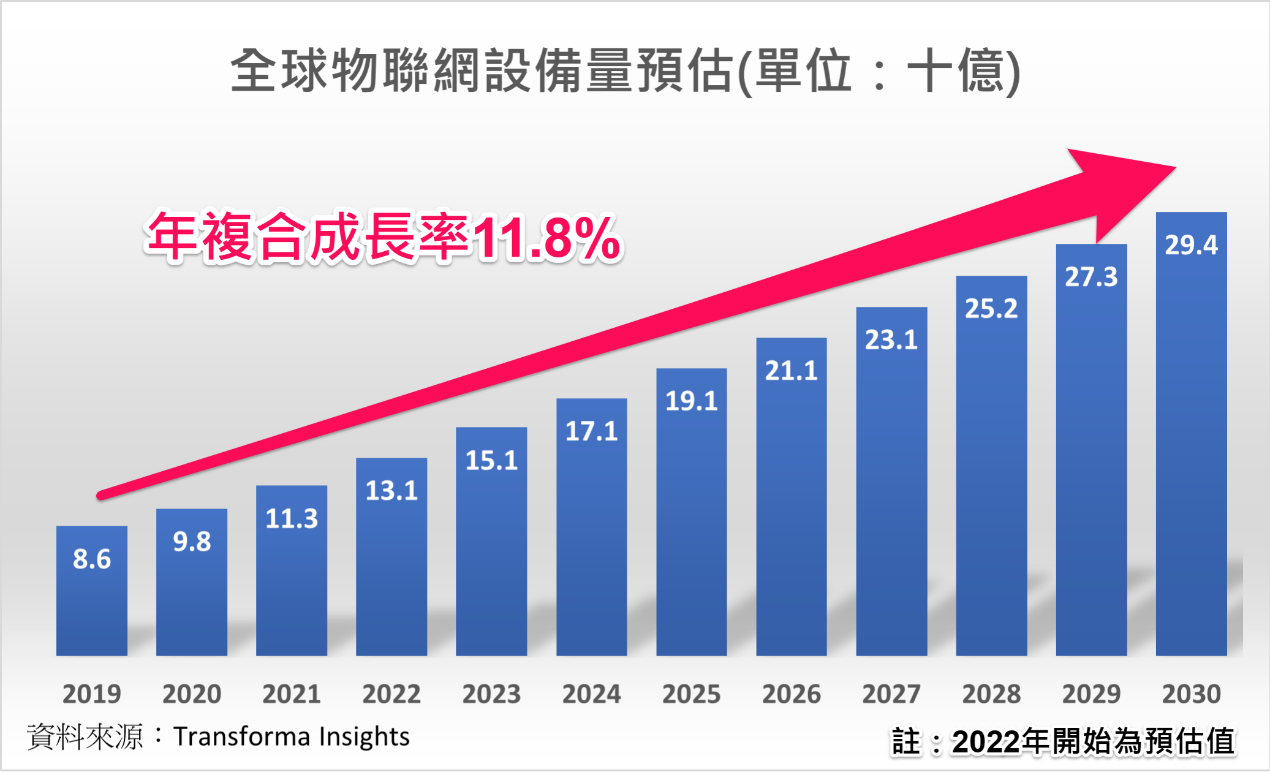

最重要的是,威盛晶片產品應用領域主要都和成長性高的物聯網相關,還記得我們在磐儀(3594-TW)的文章提過,物聯網是我們接下來很重要的選股idea之一嗎?隨著網路技術不斷進步,物聯網市場將會不斷擴大,你們看看以下機構的預測:

德國研究機構(IoT Analytics)預估,企業物聯網市場將以每年22%速度成長。

Grand View預估,2023 - 2030年全球工業物聯網 (IIoT) 市場規模每年以 23.2%速度成長。

IDC預估,亞太地區物聯網市場每年將成長12%。

Transforma Insights預估,全球物聯網設備量從2020年的97億台,到2030年將超過290億台,且到了2030年物聯網設備數量最多的國家將是中國,預計約有50億台設備、占全球物聯網比重17%。

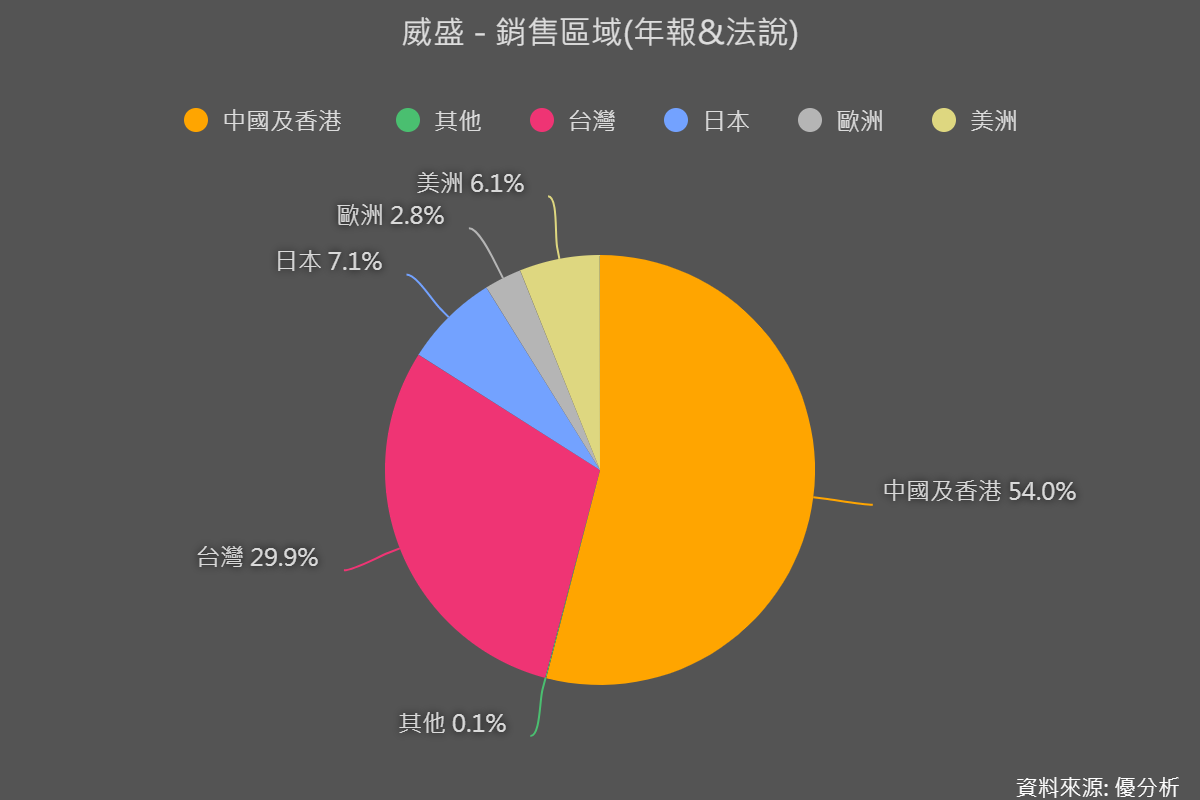

從上面這些機構預估12-23%的數字就能對威盛產品市場潛力有個大致的概念,尤其威盛中國亞太地區的營收比重最高,2030年中國被看好有最多的物聯網設備和應用,威盛也很容易因此受惠!

所以即使威盛基本面尚不佳,回顧過去威盛的報酬率,仍明顯高於大盤,就是因為市場也是看好物聯網市場未來的潛力!

新事業成為重要營收來源

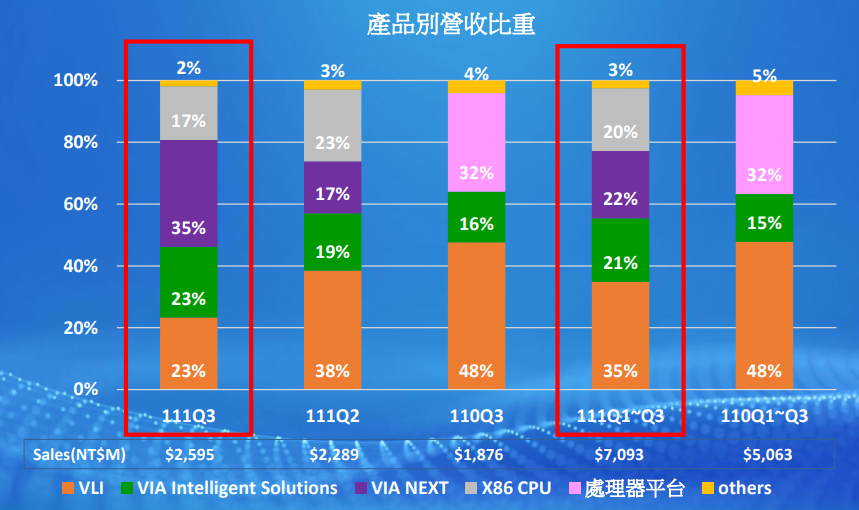

還記得一開始的亮點之一合約負債是近3季才有的嗎?這極有可能是新事業接單指標!

從去年Q4法說會資料能看到,威盛旗下有個新的事業群VIA NEXT,主要是針對美國及中國系統大廠,打造客製化晶片和AI特殊應用晶片(ASIC)量產,2022下半年開始已有明顯營收入帳、並成為威盛重要的營收來源。按照市場發展趨勢,願意少量多樣用到客製化和特殊晶片的,大多與AI與物聯網應用相關。

所以整體看下來,威盛的確有因為物聯網市場的成長性,而讓營運開始動起來,回到開頭的兩大亮點,接下來的月營收表現及合約負債,的確非常值得我們追蹤下去!