2025年3月19日 (優分析產業數據中心)

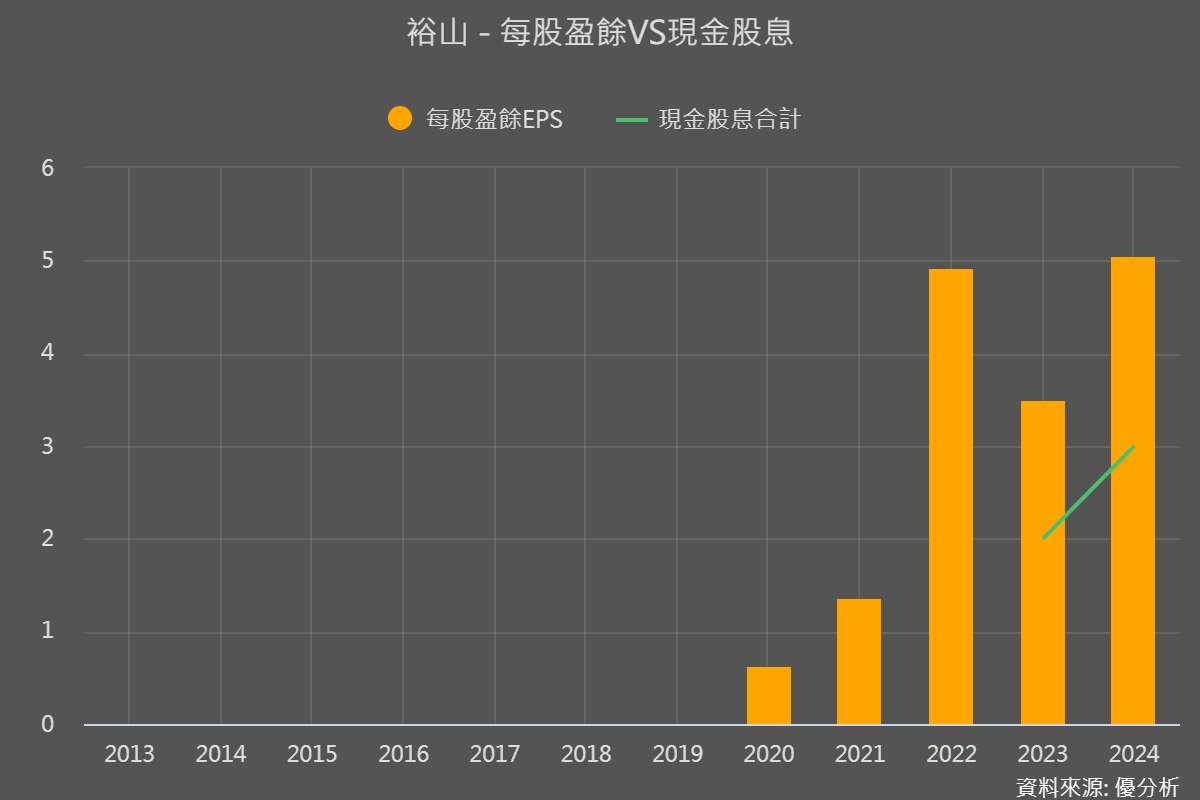

裕山(7715-TW) 這次董事會決定發放每股現金股利 3 元,依照 3 月 19 日的收盤價 48.5 元計算,殖利率約 6.18%。這樣的股利水準對投資人來說具有一定的吸引力,也反映了公司 2024 年的營運成果。

那麼,裕山 2024 年的表現如何?2025 年又有哪些成長動能?我們一起來看看吧。

獲利表現

裕山 2024 年的營運表現亮眼,全年賺進半個股本,EPS 達 5.06 元。主要成長動能來自「環境工程」,尤其是高雄煉油廠整治案的推動。這案子是台灣目前規模最大的土壤污染整治計畫,原本規劃要 17 年才完成,後來拆成 11 個標案,縮短成 4~5 年內完成。裕山成功拿下第三期「高煉廠西區案」,該案於 2023 年 8 月動工,施工期 2 年(可延長 1 年),這對公司來說是一個重要的業績來源。

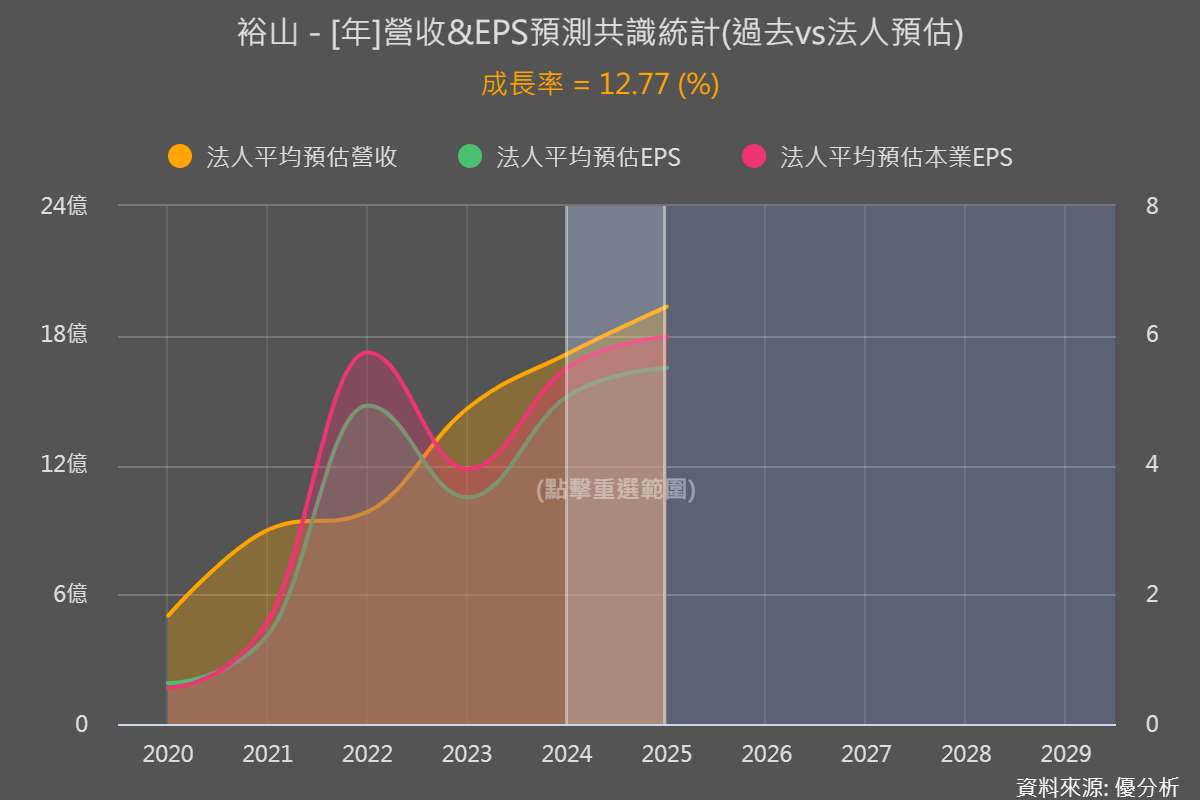

此外,裕山在中國大陸市場的拓展也取得了初步成績,受惠於環保意識的提升,中國市場正逐步成為裕山的另一成長引擎。市場平均預期 2025 年營收有機會年增雙位數突破 19 億元,EPS 達 5.5元。

2025 年的成長動能在哪?

裕山是一家專注於環境工程與廢棄物處理的企業,核心業務包括土壤與地下水污染整治,以及透過 MBT (機械生物處理) 技術將垃圾轉化為可再利用的燃料。這類業務多屬於長期專案,公司主要透過工程進度來認列收入,因此裕山的營運動能與手上合約的數量和規模息息相關。

從財報來看,截至 2024 年底,已簽約但尚未完成的合約總額達 15.44 億元,這些工程將在 2025 至 2029 年陸續完工,並逐步認列為營收。但值得注意的是,這些金額相比 2023 年有所減少,這意味著,公司需要持續取得新標案,才能確保未來幾年的營收成長動能。

❓ 還有沒有新的工程案?

公司目前手上還有幾個標案在競爭,包括:

● 台中 MBT 設備採購案(2025 Q1 開標)

● 高雄仁武 MBT BOT 案(2025 Q3 開標,裕山目前已獲得第一階段的第一順位資格)

❓ MBT 設備的營運狀況如何?

裕山在廢棄物處理這塊,特別專注在 MBT(機械生物處理)技術,透過「生物乾化系統」降低垃圾水分後製成燃料,替代燃煤。目前公司唯一在運作的 112 雲林 MBT 案為 1+1 年合約,預計 2025 年仍會持續貢獻營收。

然而,未來雲林縣政府有望在 2025 年公告 BOT 案,改採長期合約模式,不再以每年續約的方式進行,這將影響裕山未來的業務模式。裕山亦將積極爭取此 BOT 案,以確保業務穩定性,並提升長期營運動能。

此外,裕山在 2024 年對 MBT 設備進行了一系列改良,提升了處理效率,有助於改善毛利率。若設備運轉穩定,廢棄物處理業務的獲利能力有望進一步提升。

❓ 中國市場能不能變成成長新引擎?

裕山正在積極拓展中國土壤與地下水整治市場,尤其是在環保法規趨嚴的趨勢下,中國對土壤整治的需求有增無減。

目前的業務模式是「前端設備銷售 + 顧問服務」,主要客群以台商和央企為主。雖然中國市場的競爭對手多,但裕山的技術有一定的門檻,特別是針對複雜的污染場景,裕山的熱脫附技術、自研生物藥劑等都具有競爭優勢。