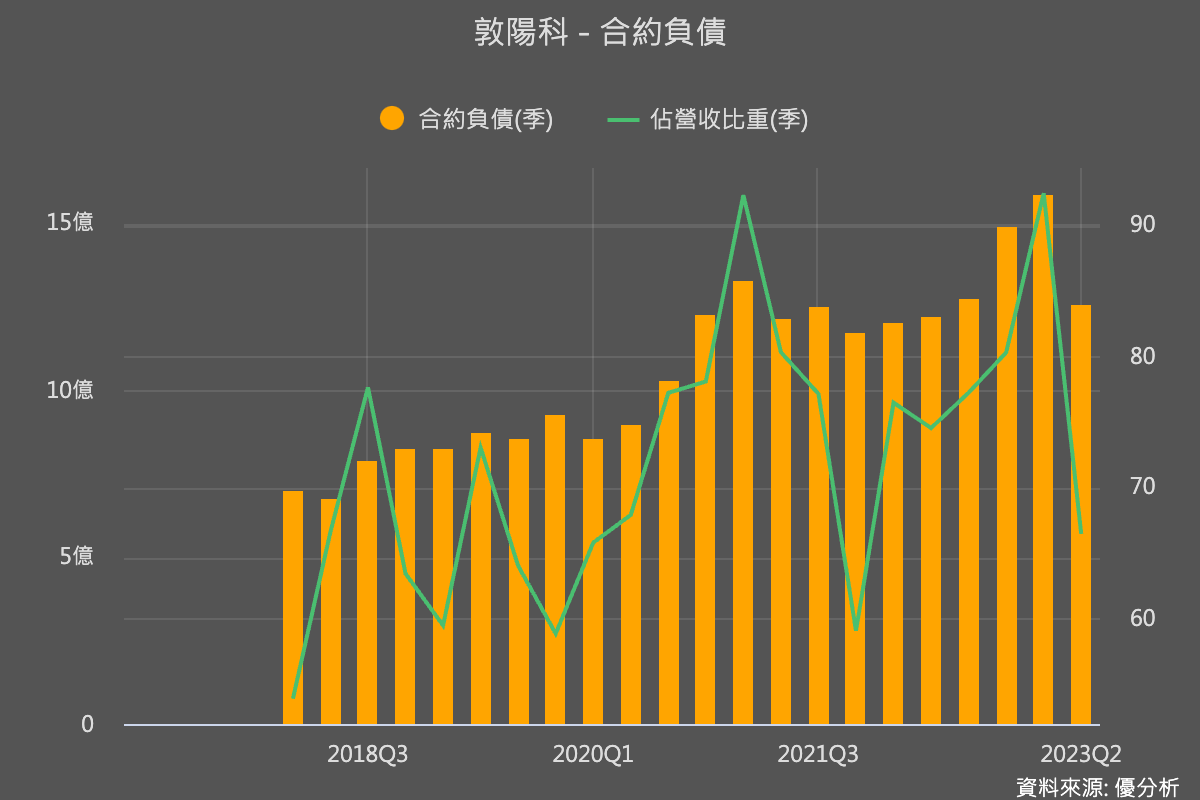

敦陽科(2480-TW)Q2合約負債下滑,代表說之前接的訂單已經有很多反映在Q2營收上了,合約負債的下滑代表潛在的訂單量沒有比目前出貨的營收來的多。

但要注意一下比率變化,也就是合約負債佔營收比率。

這個比率類似類似半導體產業常講的BB Raito(Book To Bill Ratio),「接獲的未來訂單(Book)」與「實際出貨(Bill)」兩者總金額的比例。由於合約負債代表未來還沒出貨的訂單金額,而營收代表目前已經出貨的金額。所以:

-

比率較前期上升,表示現在你所看到已經認列的營收,還有更多的訂單量還沒被實現,景氣往上走。

-

比率較前期下降 ,表示未來的訂單量是比目前你看到的營收來的小,接單的熱絡程度暫時趨緩。

回到敦陽科來看,不管是合約負債金額,或是佔目前營收比重都是下滑的。因此未來一季(7~9月)營收就容易偏弱。

7月營收月增率-15.53%,年增率雖然還是成長4.05%,但是與前幾個月相比,已經明顯下滑。從合約負債就可以看出來,大概接下來的營收年增率都會類似7月的這個樣子,這樣你就不用等公司公布營收,才知道可能會出現的狀況。

不過剛剛只講到短期的方向,股價並不一定如此單純。

從長期來看,敦陽科的營收水準還是會比過去來的高,因為你看合約負債佔營收比重還是高達66%的水準,與過去成長的區間仍然差不多,代表這是一個實質的上升,因此不要看到合約負債下降,就認為公司會開始衰退,只是一個很多訂單已經被滿足的現象,成長暫時趨緩的意思。

因此,投資人在看數據時,要稍微多比較一下,同一組數據其實可以解讀出很多東西,不要只看到名目金額的變化,就做很直觀的解讀,還是需要詳加解讀後,才能做出比較正確的判斷。

從敦陽科的終端需求來看,為何未來接單量會趨緩,下面這張圖多多少少可以解釋這個現象。整體電子與半導體工業的需求遲遲沒有起色,客戶想要稍微的暫停一些專案投資,應該也只能說是正常景氣循環下的負面影響。

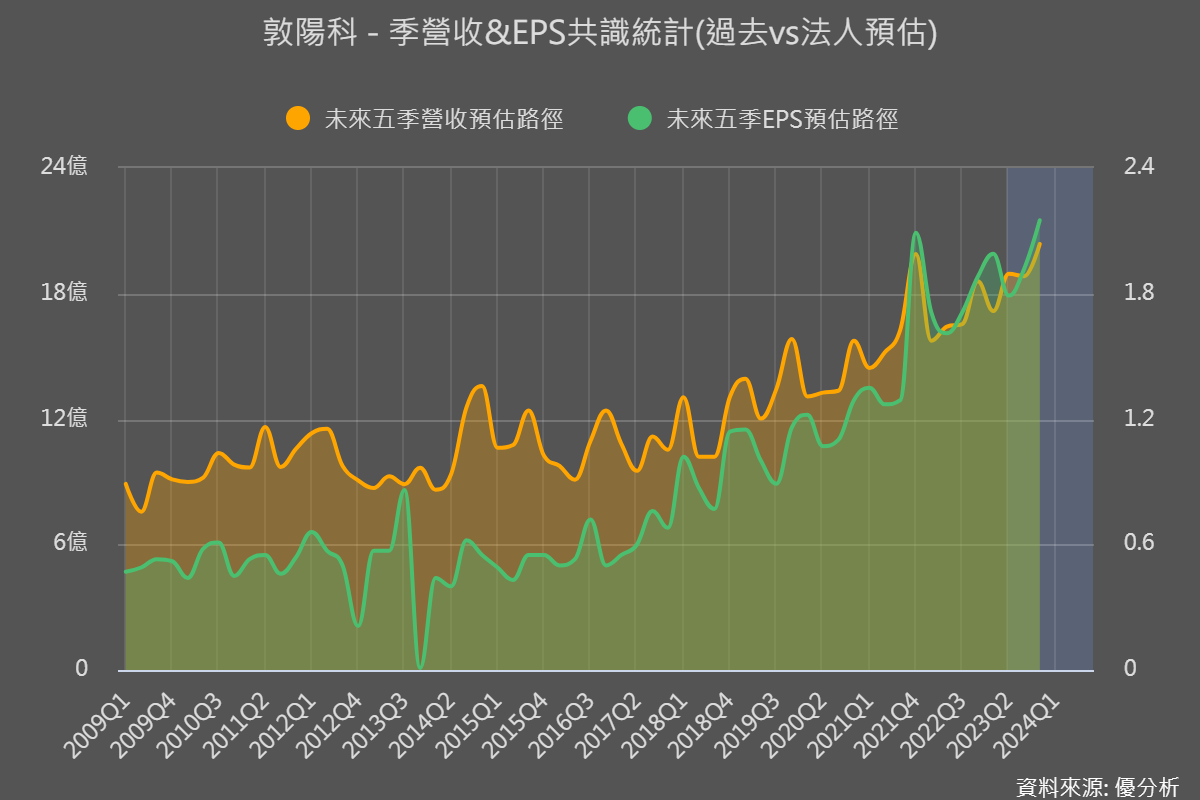

這也是為何法人預估Q3營收只能與Q2差不多的原因,不過等到認列的旺季也就是Q4來的時候,法人預估應該營收就會重新往上走,這是目前的展望。

但是長期來看,未來電子與半導體廠房還是會繼續增加,在台灣應該也是如此,對於敦陽科的長期展望來說,仍然是相對健康的現象。

而且敦陽科的產品也不是只能賣到電子產業,還有政府機關及金融保險,電信及交通等等。這些都是未來成長動能所在。

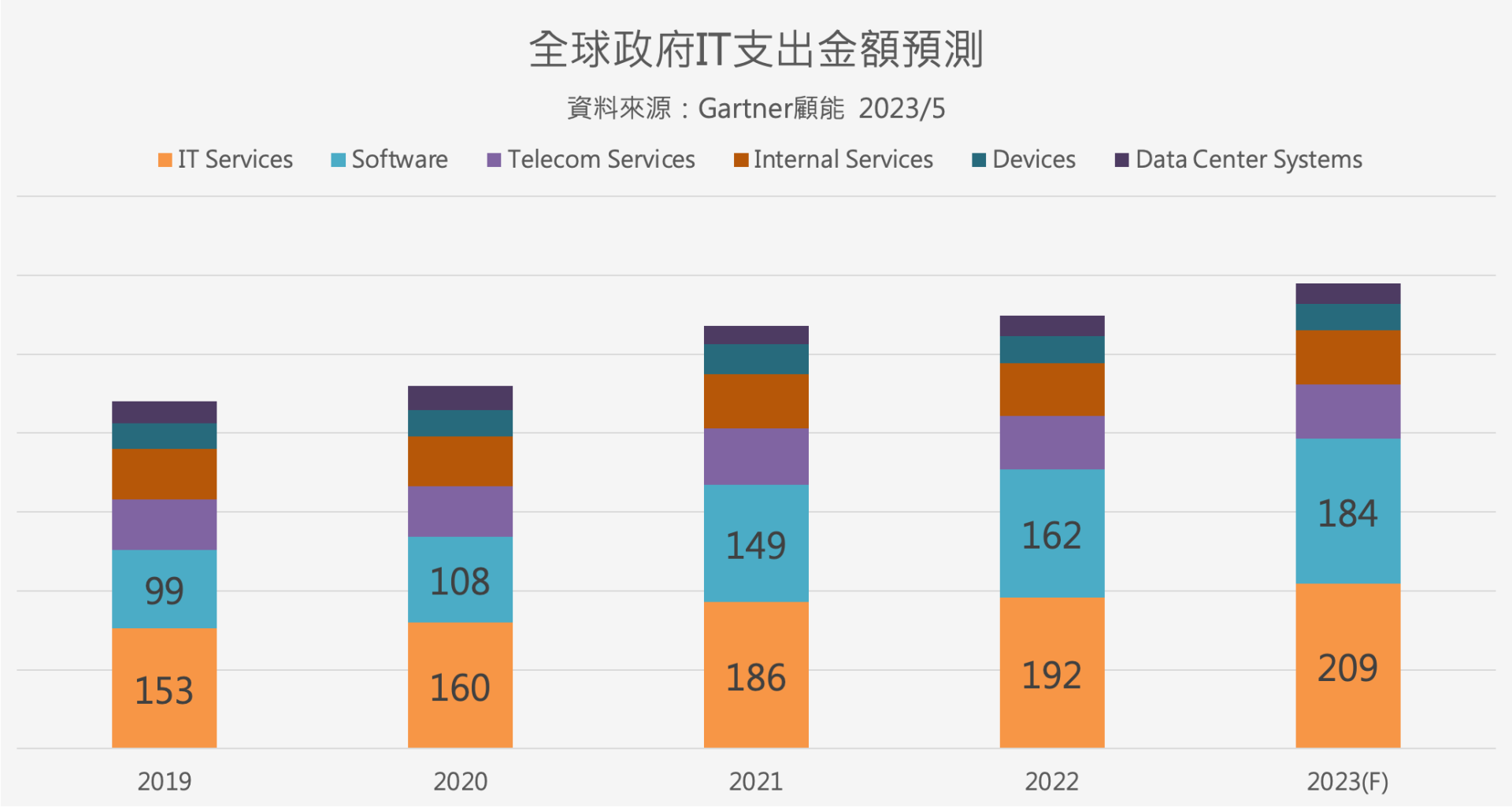

以政府機關未來的需求來說,顧能(Gartner)在五月份發布的最新預測數據可以參考。

下圖是對全球政府投資IT設備時的比重。與其他行業不同的是,政府機關的預算投入到購買IT Service與軟體的比重最高,而且這兩項的佔比逐年提高。

由於政府機關並不懂IT,所以他們在採購時是直接向敦陽科這種加值通路商購買,希望買的是已經被整合好的科技設備,而不像其他公司可以自己採購來整合。

而IT Service就是敦陽科這種加值通路商所擅長的領域。尤其現在全部都要上雲、上AI,政府機關雖然對於新科技較為被動,不過這也代表未來要跟上的速度要更快。因此類似敦陽科等公司,其產業長期展望是應該是沒有問題的。

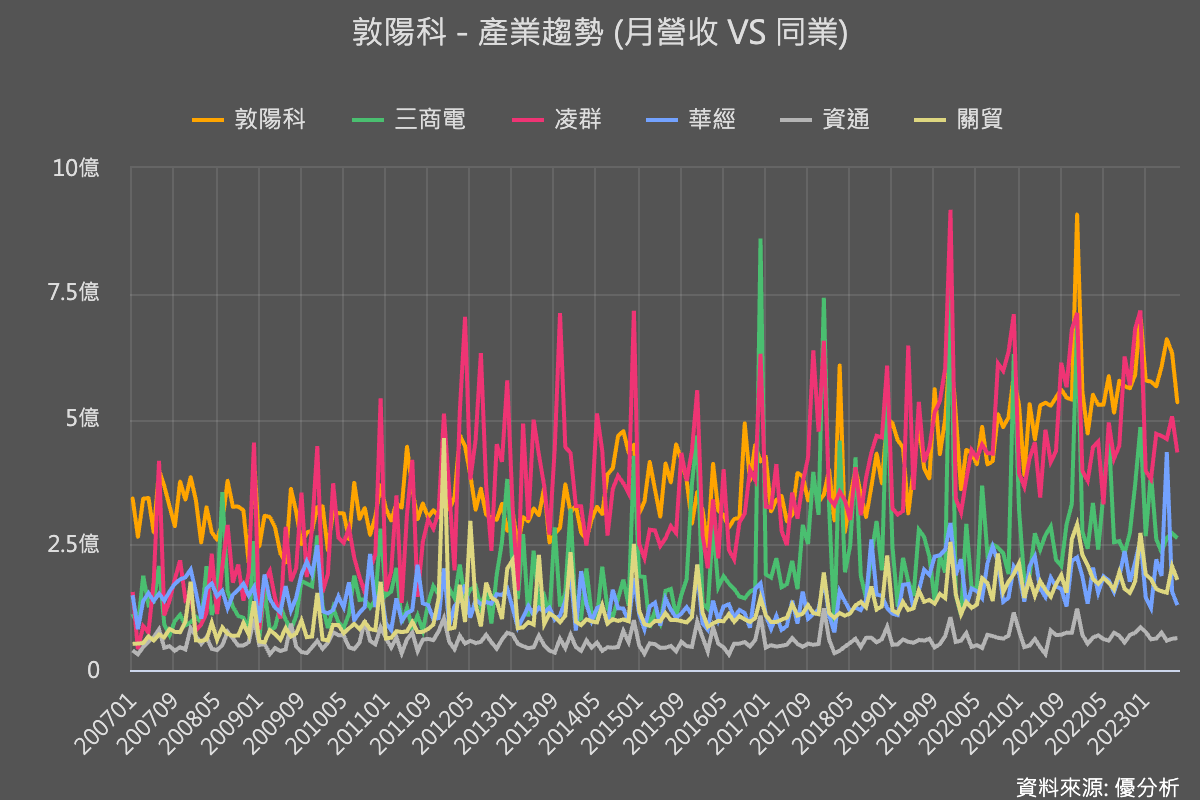

由於敦陽科是台灣最大規模的相關廠商,集中在電子產業的營收比重,或多或少反映了台灣的真實景氣情況。這並非公司能決定的事情,敦陽科的未來營收也只能跟著景氣的狀況不斷改變。所以關注台灣各產業的景氣發展對於敦陽科的未來動向仍是重要的。

不過好消息是,當景氣暫時偏弱的時候,通常也最容易出現低估的情況,投資人在估值時,可能要有點跨循環的概念。

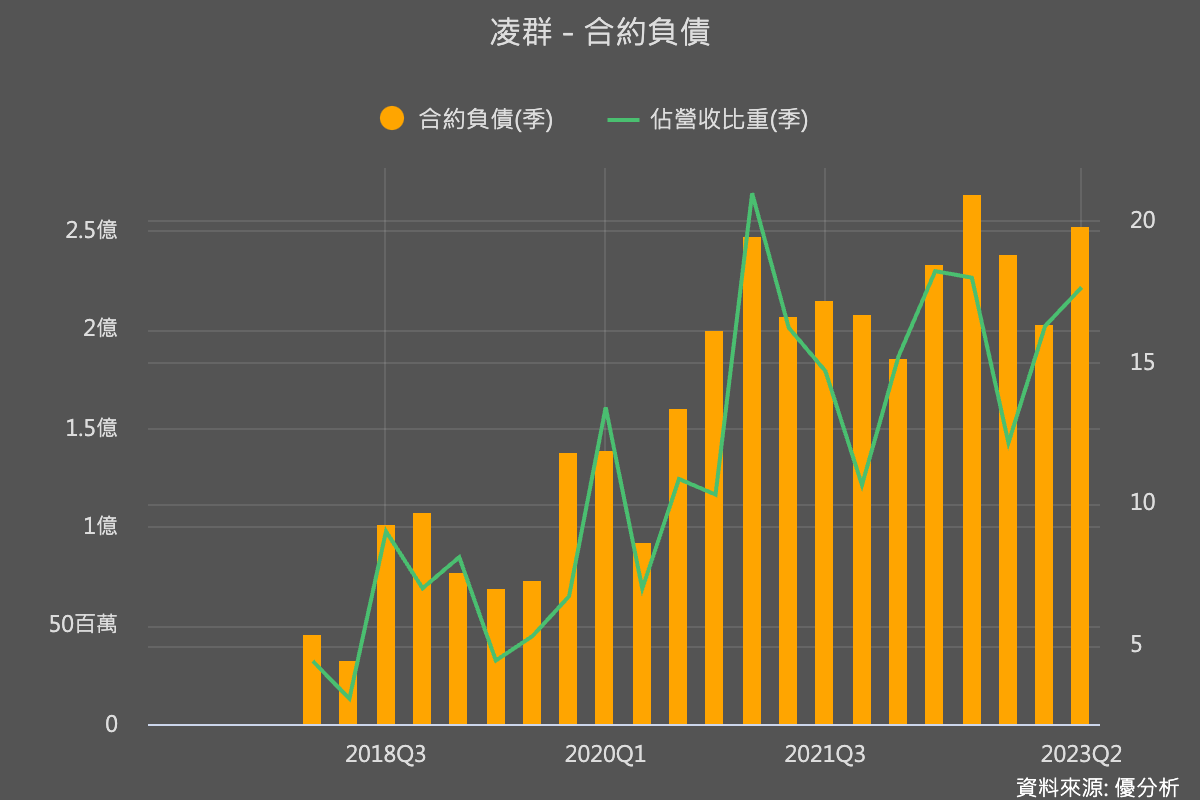

不過除了製造業以外,其他台灣內需狀況就不差,像是營收規模僅次於敦陽科的凌群(2453-TW),其終端客戶就比較專注在非電子行業,反而是以金融、電信網路、政府機關、醫療院所為主,其合約負債就還維持上升的態勢,代表說除了電子與半導體的投資趨緩之外,其他領域基本上還是維持一個穩健的格局。

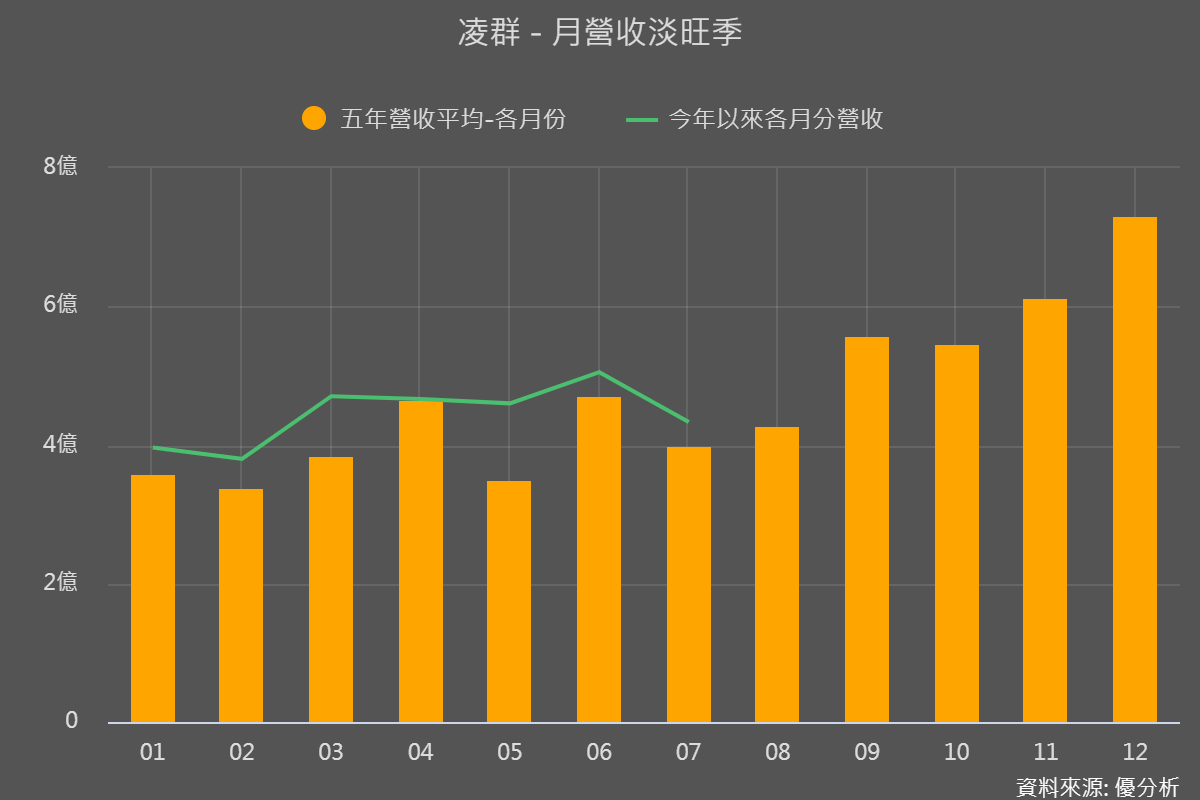

然而這家公司沒有法人預估值可參考,只能從合約負債的走勢知道Q3大概還是不錯,7月營收公布年增率只有2%,不過注意到該公司營收認列都會集中在一年之中的少數幾個月,所以解讀時要注意認列時間點的差異。

當然,台灣資訊系統整合商不只這兩家,不過整個產業來看,由於AI技術所帶動將來的雲端需求應該只會增加不會減少,能夠提供非IT客戶一些在地化的系統整合服務的廠商,自然未來的成長機會不會太少。而且未來的IT服務將逐漸從過去的單一次銷售轉為長期服務性質,對這些已經耕耘客戶許久的客戶來說,IT服務整合廠商的重要性日益增加。