- 元晶是台灣太陽能模組龍頭廠,明年台灣市占將超越40%

- 今年營收強勁,但獲利低於市場預期,主要是成本上漲,但上游原料有望長期看跌,短期毛利拉升;而模組價格是否也跟著下跌,要看市場需求能不能支撐,可追蹤存銷比數據

- 因為有能力先量產對客戶有利的大尺寸M10模組,享初期寡占紅利,後續同業追上、價格競爭?同業資本支出是關鍵

- 產業循環向上時,追蹤數據調整對其成長率預估,利用模組工具估值來降低追高風

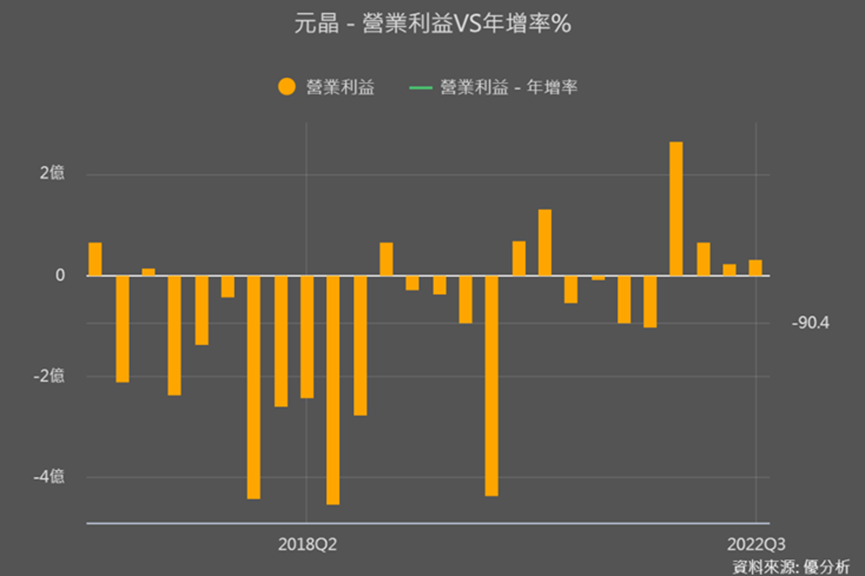

同業中近一個月股價較亮眼的元晶,雖然沒有售電給台電或企業的電廠業務,但同樣受惠電廠建置商機,又是台灣太陽能模組產能最大的業者,也有自行生產電池、擁有較好的成本,在這些優勢下,又遇到全球趨勢與台灣政策的驅動,營運從2021年Q4開始由虧轉盈。

因為年底有搶裝潮,近期相關漲勢再起,像這種股價過去已有因由虧轉盈大漲過,現在看短期有不少利多消息的公司,究竟應該怎麼看待才不會追在高點?

先來看目前元晶手上有哪些好消息牌!

大尺寸模組搶先量產的優勢

電廠為了要有更好的發電效率和投資報酬率,都陸續往大尺寸的太陽能模組作採購,而元晶是台廠中最早開出大尺寸M10太陽能電池與模組的業者,所以領先收到許多電廠客戶訂單、2022年享有很甜的寡占接單期。

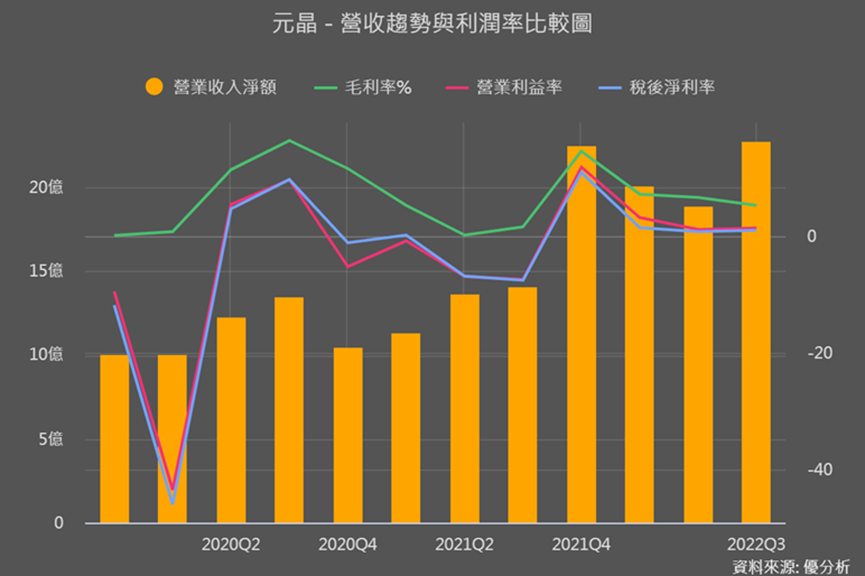

下圖也可以看到今年前三季營收表現都很不錯,尤其Q3營收又創高、11月營收也再衝到單月新高,更顯示接單很強。

原料有望下跌帶動毛利上升

只是Q3營收明明創高,但獲利情況卻沒有起色,主要就是上游矽料2020年開始狂漲,墊高了元晶成本。

不過隨著中國矽料產能持續開出,元晶看好矽料Q4開始逐季走低,所以明年獲利更有望明顯回升。

好消息背後要擔心的事 可用那些數據來追蹤

但客戶看到元晶成本降低了,接下來也會找機會要求元晶產品價格跟著調降,這時候供給需求夠不夠強勁、能不能支撐價格就很重要。

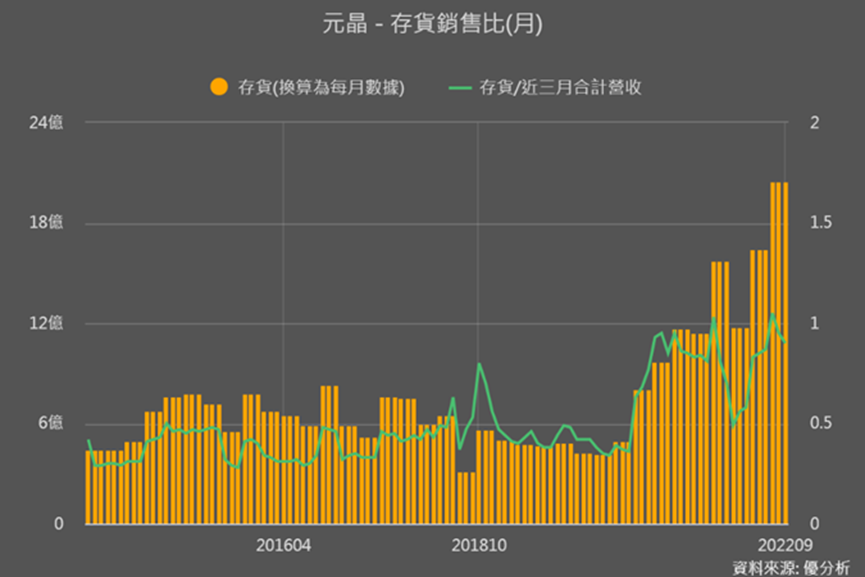

市場需求強不強可以從存貨金額有沒有持續上升,搭配存銷比(存貨/營收)來看備料積極的同時、銷售是不是也跟著強勁。

像下圖存貨金額衝高,存銷比綠線沒有在最高點、而是在相對健康的位置,就可以知道目前需求是很熱絡的,營運是在成長的軌道上。後續也可以持續用營收搭配存貨的方式觀察市場需求程度。

講完市場需求我們要再來看供給方面。

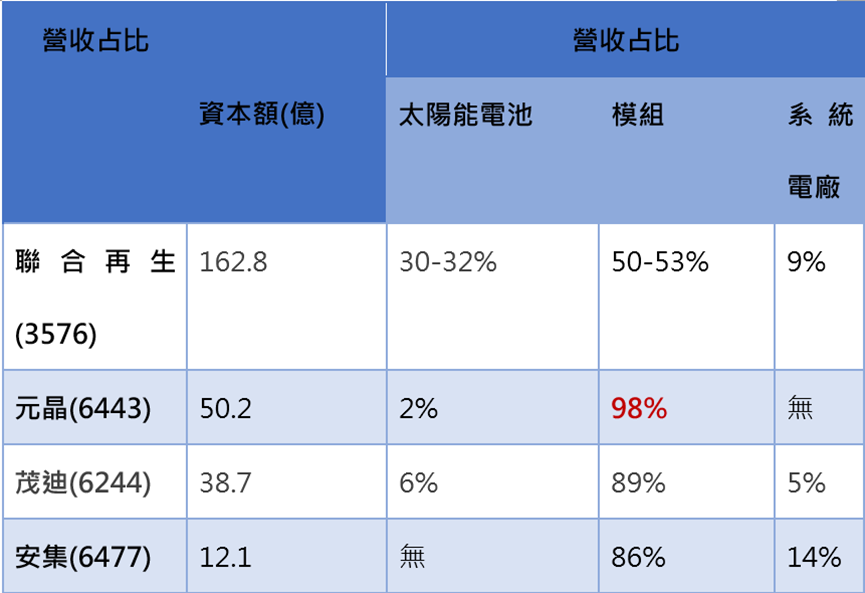

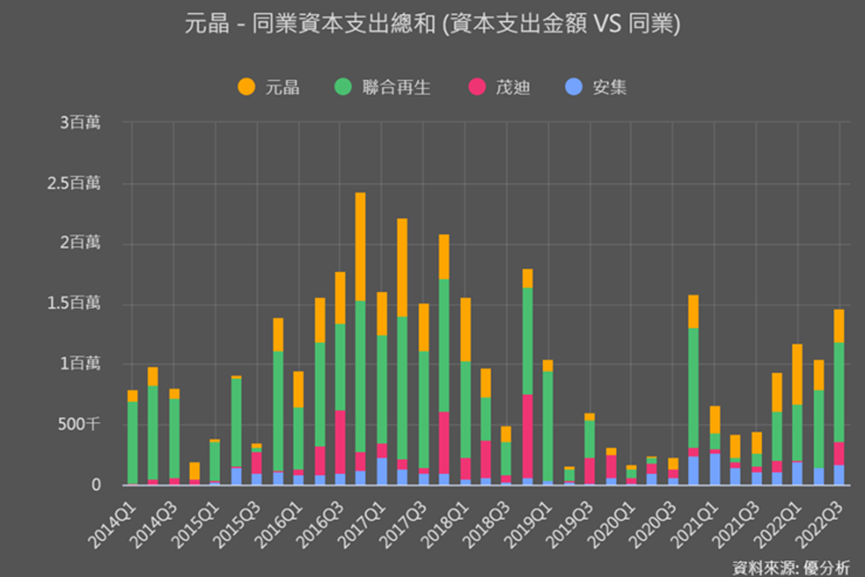

元晶現在雖然有大尺寸模組短期寡佔優勢,然而好賺的產品同業怎麼可能不跟進?像資本額最大的聯合再生(3576)和安集(6477)明年都會陸續增加M10產線。

不過元晶也同樣在擴充,2023年中也會再新增M10產線,雖然沒有了寡占紅利,但本來模組產能就是最大再加上擴產,更能達到一定的經濟規模、每瓦成本將可進一步降低。

不過即使成本可再降低,太陽能產業要避免變成慘業的關鍵在於,供給不能一下大幅度增加,不然嚴重的殺價競爭就會隨之而來。

我們從新聞都可以知曉同業擴充大尺吋產能的消息,然後再運用模組觀察整體同業的資本支出幅度,可以掌握到整個產業的供給情況有沒有忽然拉太快。

目前看來聯合再生擴產最積極,不過整體同業資本支出幅度還不算太劇烈。

股價隱含多少成長率

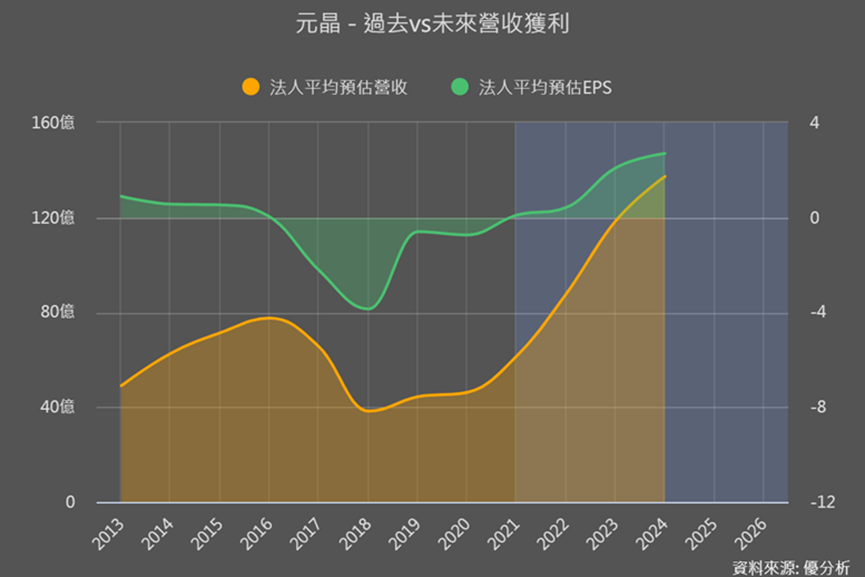

開頭說因為成本上漲的關係,今年元晶獲利情況不如預期,今年EPS法人的預估均值在0.21元,即使年底有太陽能搶裝潮再帶動一些獲利,整體EPS仍很難超過1元。

所以現在的股價是在反應未來的成長能力,法人預估明後年有賺2-3元的能力,對應到現在的股價,預估本益比在16倍、12倍左右,以產業正在向上循環來看不算太高。

像這種因為政策與環境因素,迎來較明確的向上循環週期的產業,短期充滿利多,但太陽能供應鏈本來就因為技術不高,很容易有價格競爭、供過於求的問題,即使現在有優勢,同業很快就能追上來,產業競爭激烈。

所以市場需求與供給面之間什麼時候會失衡,都還要再觀察,法人也僅預估到2024年,且2024的預估值成長幅度已明顯降緩。

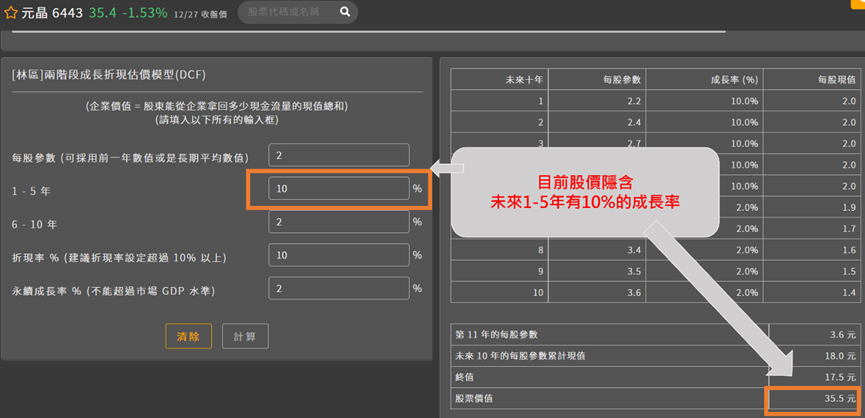

但從法人預估也能知道接下來獲利情況也的確不同以往,如果以2023年三年法人預估EPS均值2元為估值獲利基數的話(也就是折現模型第一欄位),目前元晶的股價,隱含著未來有10%成長能力。

我們也可以用這10%作為一個基準,綜合前面說的一些需要追蹤的關鍵數據,像是短期的話看營收與存貨金額是否持續向上,長期看毛利有沒有持續轉佳,以及同業資本支出情況,來調整對其成長率預估應該比10%大多少或小多少,即使估值結果無法精準,但我們能進一步對這類由虧轉盈、股價容易不理性的個股價值更有概念,也能降低追高的風險。