大聯大法說會上提供了很多關鍵產業的成長率數字,可以用來與個別公司的成長率做比較,看看公司有沒有問題。

2024年3月13日(優分析產業數據中心) -大聯大(3702-TW)是亞洲最大的晶片通路商,類似大盤商的營運模式來銷售晶片,產品很多集中在3C產品與個人電腦產品。因此公司對於各產品終端需求的變化與預測,都具有想當的參考價值。

以下是IC通路業者大聯大(3702-TW)於昨日(3/12)法說會上所提供的產業數據摘要:

-

伺服器市場:2023年整體伺服器出貨量約為1,480萬台,年衰退18.3%。預估2024年伺服器出貨量將緩步增長至1,553萬台,年增率約為4.9%。AI伺服器佔比也會持續提升,預計2024年AI伺服器出貨量將達78.1萬台,年增率約38%。

-

智慧型手機市場:2023年全球智慧型手機出貨量約為11.4億支,年衰退7.9%。2024年市場將緩慢復甦,預估出貨量約11.9億支,年增率約4.4%。

-

車用市場:2023年汽車生產量為8,880萬輛,成長8.6%;其中,電動車(EV)生產量為2,670萬輛,年增35.2%。預估2024年整體汽車出貨量約9,100萬輛,年增2.4%;而EV市場則預計年增長為29.5%,滲透率約37.1%。

-

半導體市況:2023年被視為半導體產業谷底年。2024年預計在AI相關應用帶動下,市場將會有所復甦。AI GPU的需求持續延燒,並且HBM及衍伸的應用領域也會受益。同時,疫情後的換機潮也將帶動手機、PC/NB等產品的新一波需求。

- AI伺服器:2023年AI伺服器出貨量:56.3萬台,約佔整體伺服器出貨量的3.8%。預估2024年AI伺服器出貨量:78.1萬台,年成長約38%,佔整體伺服器市場的5%。2028年AI伺服器滲透率有望超過50%。

今年重返成長,配息會增加?

根據研調機構Gartner的統計與預測,2023年全球半導體市場營收較2022年衰退了11.1%。然而,2024年全球半導體市場的營收預估將達到年增18.2%。具體而言,Gartner統計預估2023年非記憶體市場的年增率為-2.1%,而2024年則預估將達到7.1%的年增率。

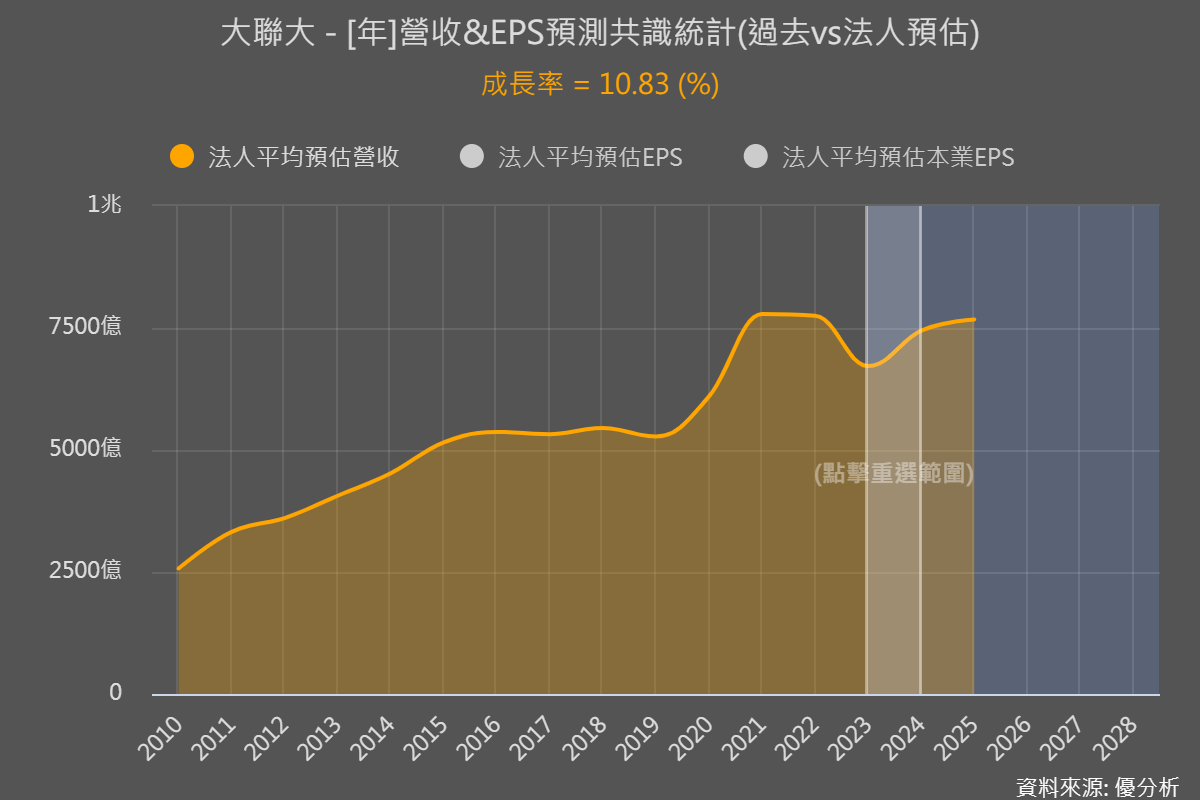

在這樣的背景下,大聯大今年可望重回成長軌道。根據目前法人估計,平均預期大聯大(3702-TW)今年營收將復甦10.83%。高於Gartner所預估「非記憶體IC」的成長率7.1%。

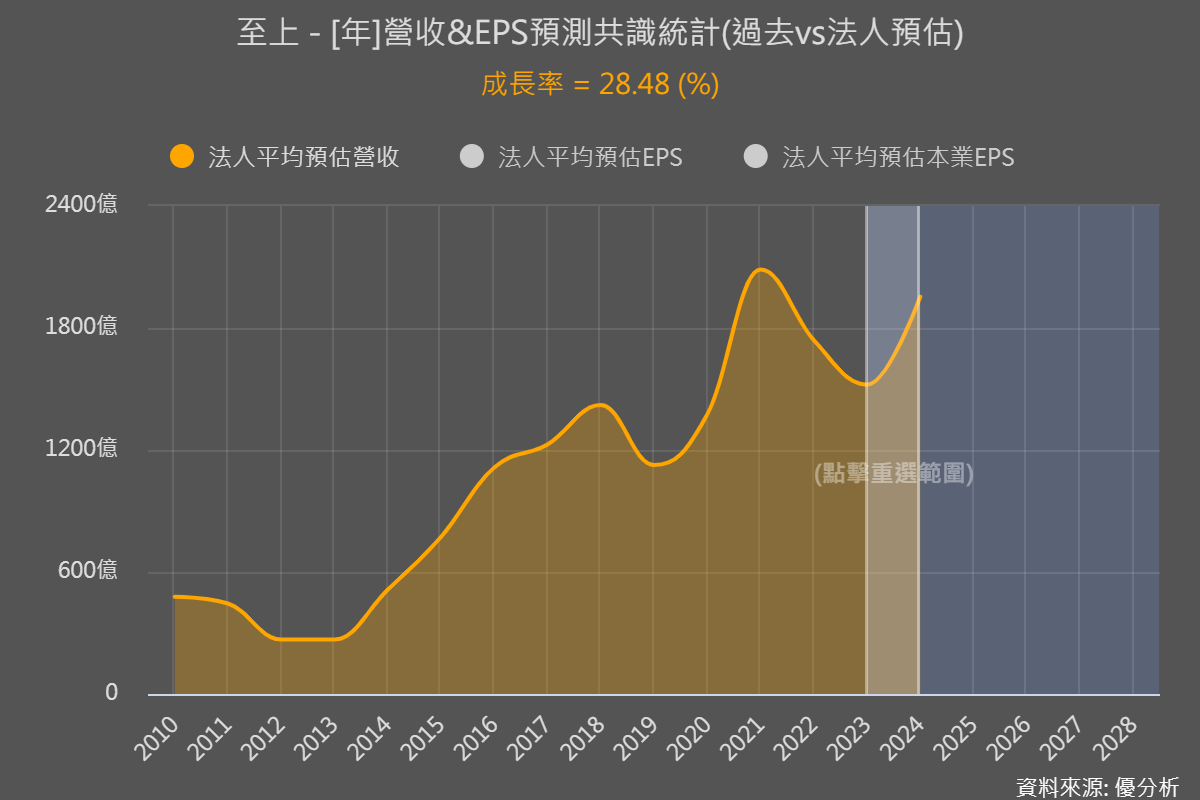

而同業公司至上(8112-TW),因為產品以記憶體為大宗,所以今年營收復甦的力道較強,目前法人平均預估將成長28.48%。由於兩家公司銷售產品上的差異,導致成長率的預期有所不同,並非營運上的差異。

根據Refinitiv LSEG的分析師統計值,平均預估大聯大(3702-TW)未來兩年將有美股3.65/4.56元的配息水準。

註:半導體通路商在產業中扮演著重要的角色,通常沒有自己的製造工廠,而是主要透過代理、經銷上游 IDM(Integrated Device Manufacturer)或 Fabless IC 設計公司的半導體零組件。他們通過提供專業的附加價值服務,將這些零組件銷售給下游的 EMS(Electronics Manufacturing Services)、ODM(Original Design Manufacturer)與 OBM(Original Brand Manufacturer)等電子成品製造商。根據其營運規模與範疇,半導體通路商可以分為三大類:

國際性代理、經銷商:代表性的有美國的 Arrow 與 Avnet。這些公司在全球五大洲都擁有代理、經銷業務,多年來積極併購亞洲的代理、經銷商,以擴大其在市場上的佔有率。

區域性代理、經銷商:在亞洲市場,像是大聯大、文瞱、至上等公司屬於這一類。近年來,亞洲市場的區域性代理、經銷商積極進入中國市場,採取自營、併購或設立控股公司等方式,以爭取市場份額,形成了不同的策略族群。

地域性經銷、貿易商:這類通路商主要在全球工廠中心地區,尤其是中國。由於熟悉當地法規和客戶需求,他們成為國際和區域性通路商合作的對象。