美國Target百貨(TGT)公布盈餘,雖然整體數字優於預期,主要是由解封後的食品以及美妝產品銷售所支撐,其他消費商品類別還是很疲弱。展望全年,管理階層對今年消費力的復甦很保守,所以將致力嚴控庫存。

由於Target百貨暗示著全美的消費力狀況,台股中以美國百貨公司平價服飾為主要客戶的聚陽(1477),受此消息影響開盤下跌。

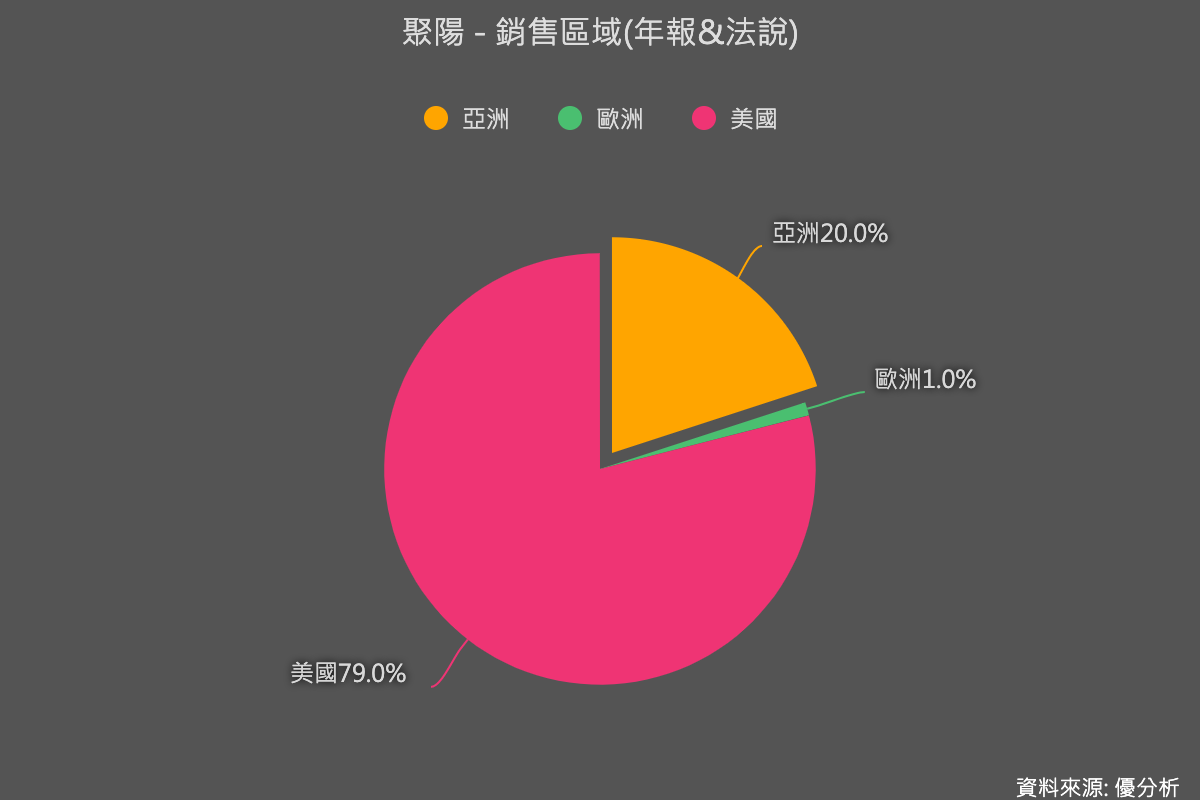

Target為聚陽的第二大客戶,營收占比約23%,僅次於美國另一家服飾品牌GAP的29%,美國是聚陽最大的營收來源地區,占比高達八成。

然而,對成衣類股的投資人來說,這可能早已不是一件新鮮事。

自從通膨議題升起之後,投資人早已預期美國消費品牌會有一段時間的庫存去化,從聚陽目前的存貨水準已經降低就可以看出來,整條供應鏈的庫存已經不算高(相比於科技產品庫存)。

所以整體來看成衣類股今年的狀況就是全年訂單難成長,但庫存也已經不高的谷底停滯狀況。

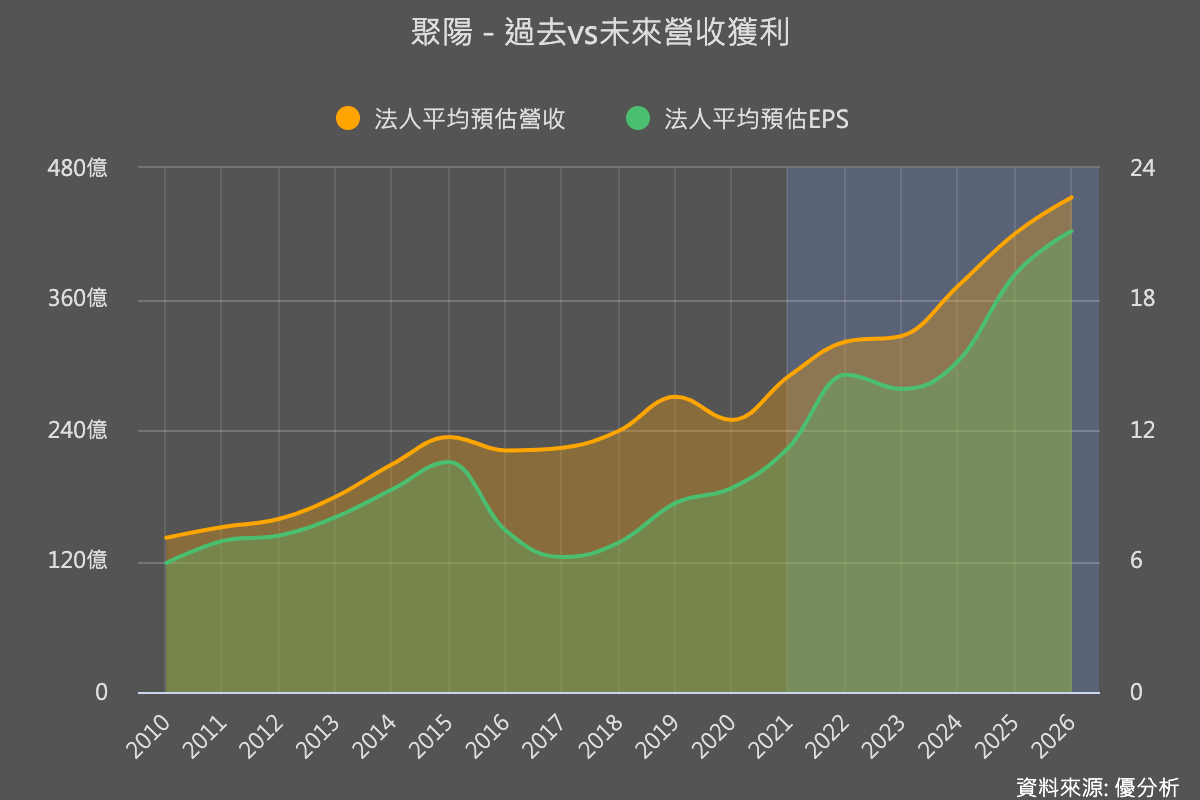

觀察法人平均預估,聚陽今年EPS將轉為衰退,平均預估每股EPS約13.88元。顯見市場早已有所預期。

從聚陽過往的存貨循環週期來看,成衣業因為有冬夏季節的差異,所以通常庫存調整都不會持續太久,投資人的觀察重點是要去找過往產業下行、美國客戶調整庫存的時候,聚陽的本益比區間多少,找到後再拿來與現在本益比做對照。

我們採用五年去循環後本益比來衡量,過去正常區間是交易在13~26倍之間。由於聚陽先前已經有出現大幅反彈,以目前27倍本益比來看還是偏高,所以評價上是已經沒有什麼提升空間的。

既然評價沒有空間了,那就只能期待法人目前預測的EPS太悲觀,後面會陸續調升,如此一來股價才有機會出現優於大盤的表現。

那麼?這個「優於預期」的機會存在嗎?

那就要看它的第三大客戶日本GU,也就是大家熟知的Uniqlo的集團公司。

Uniqlo正在加速展店,這是去年底的新聞,當時股價還因此大漲一波。

而它當時已是聚陽的第三大客戶,也是美國品牌以外最強客戶,營收占比約17%。

除非美國消費力忽然轉向,否則聚陽今年獲利能否優於預期,完全依賴在GU的發展上,GU擴張海外據點所增加的訂單能否抵銷美國消費力的疲弱,就是聚陽後續最重要的關注點。