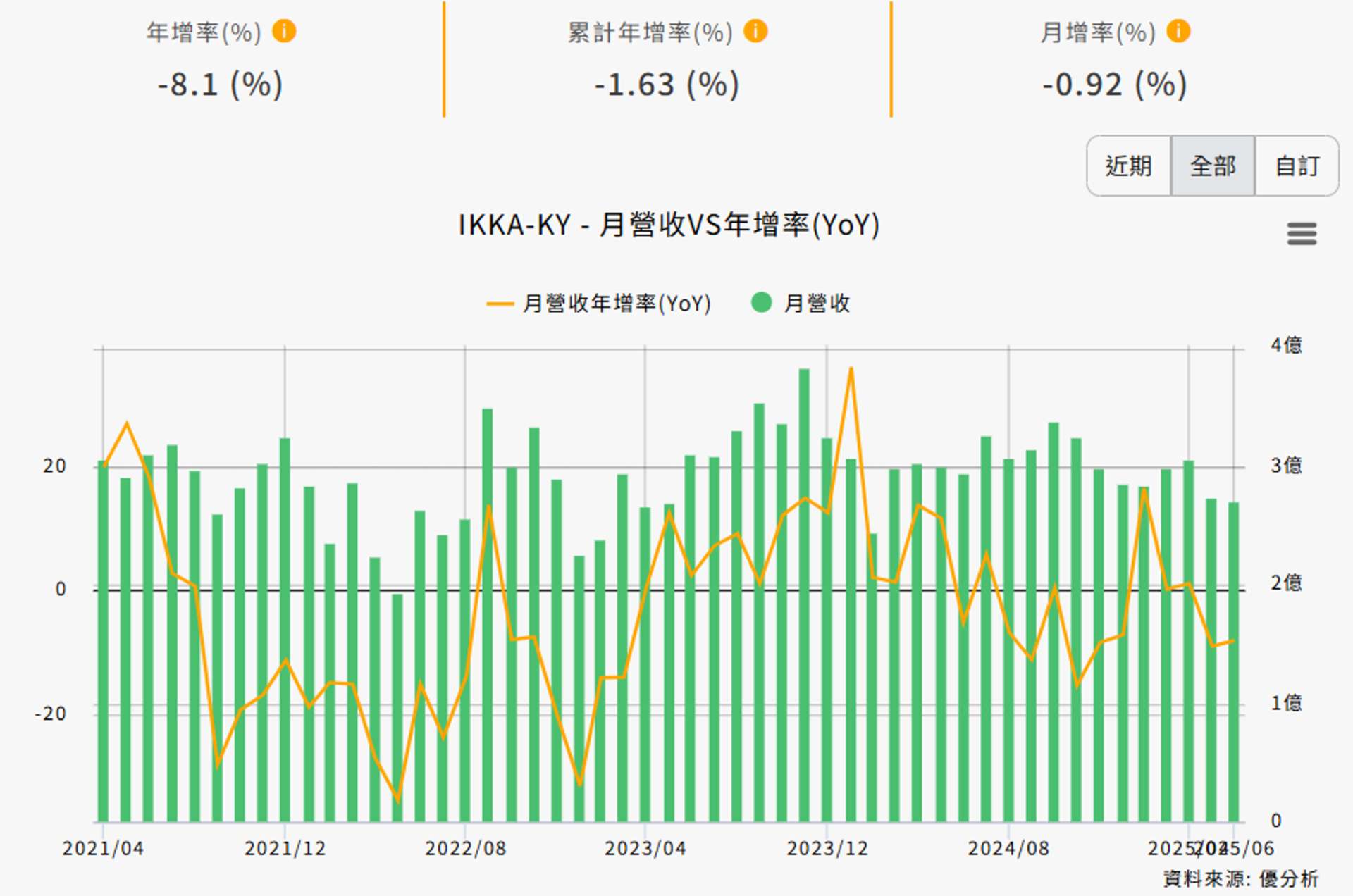

2025年上半年,IKKA-KY(2250-TW)合併營收為17.24億元,小減0.78%,累計年減1.63%。這次獲利下滑,主要是新台幣升值帶來約2,000萬元匯損,直接壓縮獲利表現。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

雖然營收和獲利略有下滑,但公司下半年仍有多項利多加持:美日關稅降至15%讓日系車出口美國更有競爭力、豐田在北美銷售持續成長、名古屋新廠投產,以及子公司Sol-plus的無人機零組件即將量產,這些因素預期將推動下半年營運表現優於上半年。

⚙️ 營運模式:Tier 2 精密零件專家,深耕日系車廠供應鏈

IKKA-KY是能率集團旗下的重要子公司,專注在精密塑膠射出零件與模組設計製造。公司在安全件與齒輪產品領域技術門檻高,定位屬於日系車廠供應鏈中的 Tier 2 角色。

目前,車用零件長期佔營收約 6~7 成,主要客戶是豐田(車用營收逾一半來自它)、本田與日產等日系大廠,產品線涵蓋電子手煞車(EPB)、鼓式剎車、回生協調剎車系統、電動傳動與冷卻系統、先進駕駛座艙系統等,都是高安全性、高精度的關鍵零組件。

除了汽車本業,公司近年也積極開啟第二成長曲線:

- AI伺服器散熱模組:已取得日本電產(Nidec)認證,2025 年下半年預計放量出貨,並有機會間接打入美系 AI 伺服器大廠供應鏈。

- 機器人零組件:與能率、佳能等共同投資美國新創 Mantis Robotics,主攻減速齒輪與塑膠齒輪零件,瞄準協作型機器人市場。

- 無人機零組件:子公司 Sol-plus 即將在日本啟動量產,正式切入無人載具領域。

趨勢與動能:穩固主業,同時啟動多元引擎

短期來看,IKKA-KY的成長動能來自三個方向:

- 政策與需求帶動:美日關稅降低,日系車在北美市場競爭力回升,帶動主要客戶的訂單成長。

- 新專案放量與產能釋出:名古屋新廠補上中國市場放緩的缺口,並支援電子手煞車、電動車冷卻系統等新產品量產。

- 產品組合持續優化:高毛利產品比例提升,改善整體獲利結構。

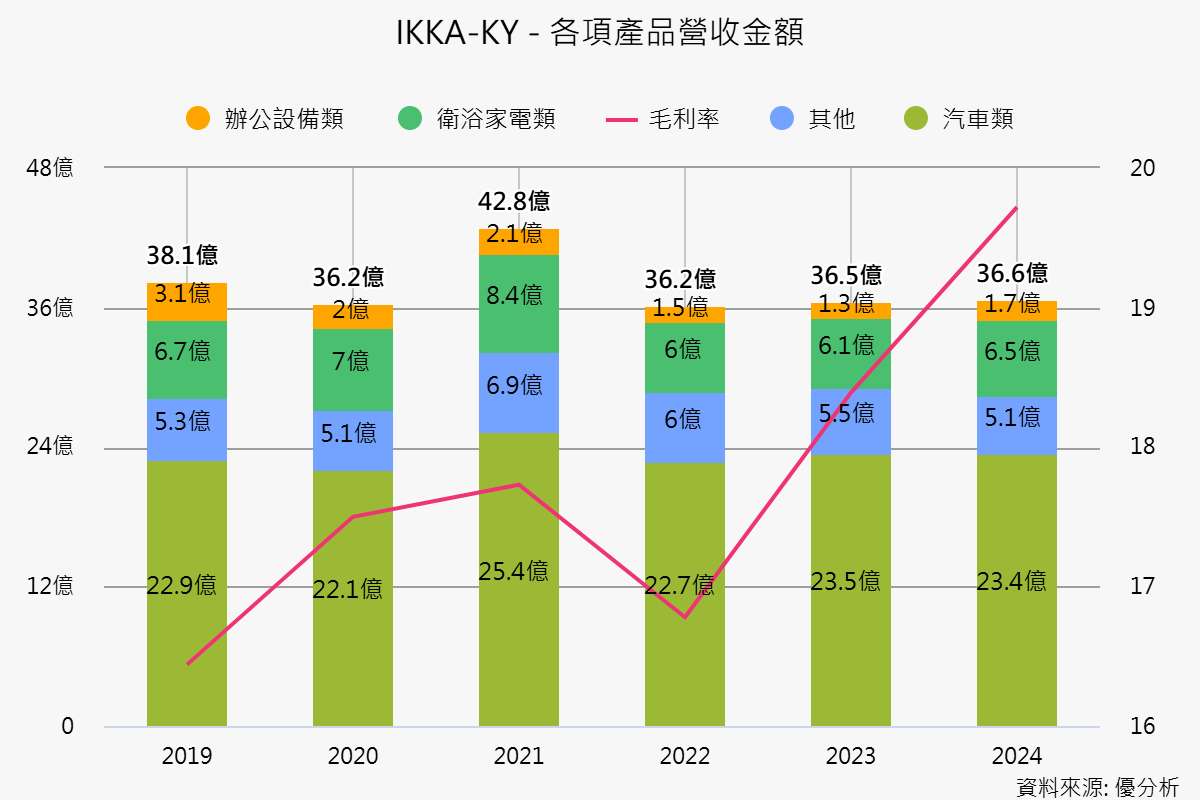

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

長期來看,公司採取「穩固汽車零件核心 + 推進新興應用」的雙引擎策略:

- 汽車零件:憑藉與日系車廠長期合作及安全件、齒輪技術優勢,確保穩定訂單。

- 新興業務:AI伺服器散熱模組、機器人零組件、無人機業務將逐步放量,降低對車市的依賴。

- 產能與區域布局:多國生產據點確保供應鏈韌性,並靈活支援亞太及北美市場需求。

雖然中國市場不確定性、全球車市保守及匯率波動仍是必須關注的風險,但若AI與機器人業務順利量產,IKKA-KY在2026年後有望打開第二條成長曲線,擺脫傳統Tier 2供應商的單一成長限制。