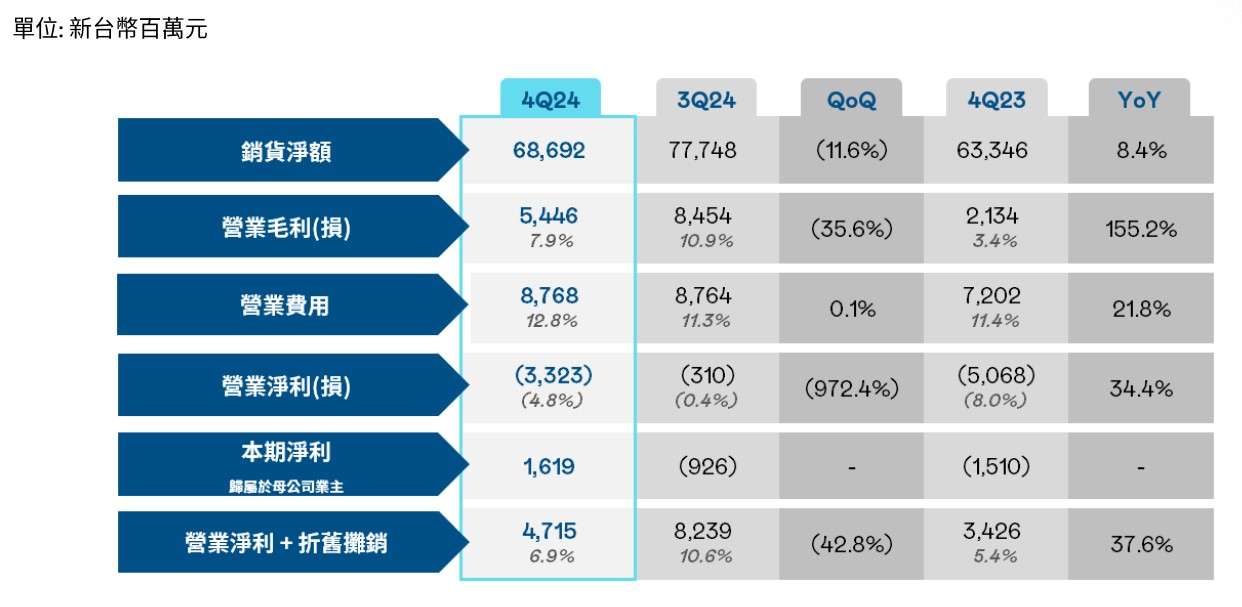

友達(2409-TW)公布4Q24財報,終結連十季虧損,營收686.9億元,季減11.6%、年增8.4%,毛利率7.9%,營業淨損33.2億元,稅後淨利16.2億元,EPS 0.21元。季度轉虧為盈,全年EPS -0.4元。

然而,在本業上,毛利率卻並沒有開出捷報,未延續前兩季10%以上的表現,衰退到7.9%,低於優分析產業數據庫,法人共識的9.81%,在毛利率表現不佳的情況下,營業淨利虧損相較3Q24放大,本業獲利實則衰退不少。EPS會增長的原因,主要來自業外廠房處分利益,加上匯兌利益挹注,賣台南廠收入 48 億元, 才使得整體業外收益優於預期。不過,整體來看,表現依舊優於同期4Q23,友達仍持續優化獲利體質。

(資料來源 : 友達法說會)

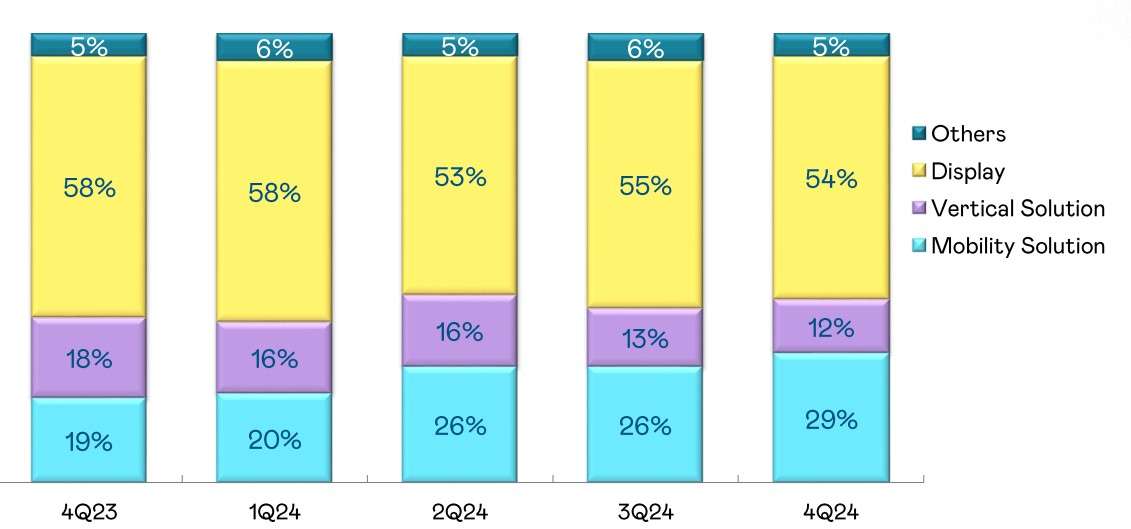

友達1月營收216.4億元,月減11.9%、年增17.4%,表現淡季不淡,符合法人共識預期,進一步觀察各產品。

Display,營收占比54%,主要生產液晶面板,應用於液晶電視、筆記型電腦、智慧型手機等,首季面板受惠中國補貼延長,加上面板報價有上揚的趨勢,預期成長3-6%,毛利率有望改善,產品進入成熟期,隨景氣循環。

Mobility Solution,營收占比29%,持續放大,主要以車用顯示為核心,結合智慧座艙解決方案。2024年營收年成長60%,主因購併BHTC,因此智慧移動領域的競爭力大幅提升,將成為中長期的主要成長引擎,汽車產業訂單能見度高,法人預期成長10-15%。

Vertical Solution,營收占比12%,主要以智慧顯示應用、智慧製造與管理方案,以及能源事業。去年受到政策影響衰退不少,全台太陽能裝置減少4成,對友達營收影響巨大,加上受到總體環境不確定因素多影響,導致商用顯示需求不佳,預估今年商用顯示需求會有大幅改善,法人預期成長10-15%。

(資料來源 : 友達法說會)

根據Sigmaintell統計,2024年全球電視面板出貨量2.41億片,年成長4.2%,出貨面積年成長7.5%。預估2025年出貨量回落至2.38億片,年減1.1%,出貨面積受大尺寸化趨勢推動,年增4.4%。台灣面板廠方面,由於韓廠退出,受惠於品牌多元化採購策略,今年出貨約有3%左右的增長。友達主要客戶三星和海信均有意擴大合作。

友達指出,未來將朝向優質化產線佈局,會優先支應原先的面板關鍵客戶,並在兩大事業Mobility Solution、Vertical Solution中做最好發展,前述這兩項業務2025年營運皆屬正向,可望帶動毛利率成長。

整體來看,從本業獲利(營業利益)、毛利率、營業利益率來觀察,2025年營收有望達高個位數成長,Display仍為營收占比最大區塊,但若能見其下降至5成以下最為理想,2025年法人預期整體毛利率有望站穩10%以上的水準,進一步在營收的拉抬下,有望看到營益率較為顯著的成長。根據優分析產業數據庫,2025年法人預估共識EPS達0.42元。

(資料來源:優分析產業資料庫)

友達法說會兩大重要訊息

其一,為維護公司信用及股東權益,董事會也決議在接下來的二個月內以不超過每股21.26元的價格,買回約15萬張庫藏股,預估買回總成本不超過33億元,這部分庫藏股會辦理註銷。公司若選擇註銷庫藏股,則這些股票會被從市場上永久移除,導致公司股本減少,相同獲利下,將提升每股盈餘(EPS)。

其二,關稅方面,友達已將之納入公司風險控管優先項目,保持彈性動態因應策略,已盤點友達集團在墨西哥出貨金額約2億美元,不過對集團影響非常小。由於去年併入的BHTC在全球各大洲多有製造基地,可做為集團調配生產之用。