2025年3月31日(優分析產業數據中心)

歐洲正在試圖擺脫對中國金屬的依賴,尤其是鋰、鈷、鎳、石墨這類關鍵材料。這些金屬是電動車與能源轉型的核心,歐盟過去幾年已經規劃了 47 項戰略項目,從開採、加工到回收與替代材料,目標是在 2030 年前,達到鋰和鈷的供應自給。像半導體用的「鎵」,目前受中國出口限制,歐盟則準備由希臘的 METLEN 專案在 2028 年補上缺口。

歐盟這套金屬戰略不只規模大,還享有快速審查通道與歐盟資金支援,顯示歐洲對原物料供應安全的重視。但就在這套新系統努力建構的同時,歐洲本地的金屬產業卻正面臨崩盤。

本地產業撐不住,新鏈結還沒成形

歐洲的鋼鐵產量從 2017 年的 1.6 億公噸,掉到 2023 年只剩 1.26 億,產能利用率也只有 65%,已經處於難以維持的水準。鋁的情況更糟,自 2021 年以來,剩餘產能中有一半已經停產。

主因是電價過高。2022 年俄羅斯入侵烏克蘭引發能源危機,歐洲工業電價飆升,雖然後來稍有回穩,但至今仍比美國高出許多,造成歐洲金屬廠長期處於成本劣勢。歐盟雖然提出長期電力合約、加速核准再生能源電網等方案,但這些中長期措施對眼前的經營困境幫助有限。

也就是說,歐洲目前處於「舊產業撐不住、新供應鏈還在路上」的斷層帶。

初級金屬價格帶動回收市場

在供應鏈持續吃緊的情況下,回收金屬的重要性正在快速提升。它並不是一個獨立市場,而是與原生金屬(也就是從礦石提煉出來的初級金屬)高度連動。當原料供應短缺、價格上漲時,企業會轉向回收金屬作為替代來源。這些廢料經過處理後可以重新製成品質相當的產品,成本還可能更低。

以 2021 年為例,當時疫情後經濟快速回升,但原料供應未能跟上,導致廢鋼價格暴漲 84%、廢鋁也上漲 60%。回收金屬需求因此迅速擴大,推動整體回收市場熱絡起來。

鋼鐵產業尤其明顯地反映出這種關係。鋼鐵生產廣泛使用廢鋼,2023 年在主要生產市場中,鋼鐵業共消耗了約 2.552 億噸廢鋼。不僅有助於減少碳排放,也能解決產業面臨的原料短缺問題,進一步凸顯新原料供應與廢金屬需求之間的密切關聯。

回收料正在出走美國?

歐洲的回收資源正大量流向美國。根據統計,2024 年歐盟出口至美國的鋁廢料已接近 130 萬公噸,創下歷史新高,今年還可能持續攀升。這背後的關鍵原因是,美國對鋁產品課徵 25% 關稅,但鋁廢料卻不在限制範圍內,讓美國加工廠能以低價進口廢料、重製成新產品,再銷往市場賺取價差。

而市場也預期美國下一步可能會針對銅產品加徵關稅,進口商已開始提前備貨,進一步推高歐洲回收金屬的外流量。對歐洲的再製業者而言,這些回收料本應是穩定的原料來源,如今卻面臨供應不穩,不僅壓縮生產,也削弱工廠營運信心與長期競爭力。

相較之下,美國在這場回收資源競賽中明顯佔上風,2021 年美國回收產業創造的經濟效益超過 1,000 億美元。每年處理約 1.4 億公噸回收材料,其中鋼鐵佔一半、紙纖維佔 4,500 萬噸。雖然鋁與銅的回收量合計不到一成,但在 2021 年兩者的回收產值卻達 180 億美元,與鋼鐵不相上下,顯示金屬回收具備高度價值與敏感性。

回收金屬已是戰略資源

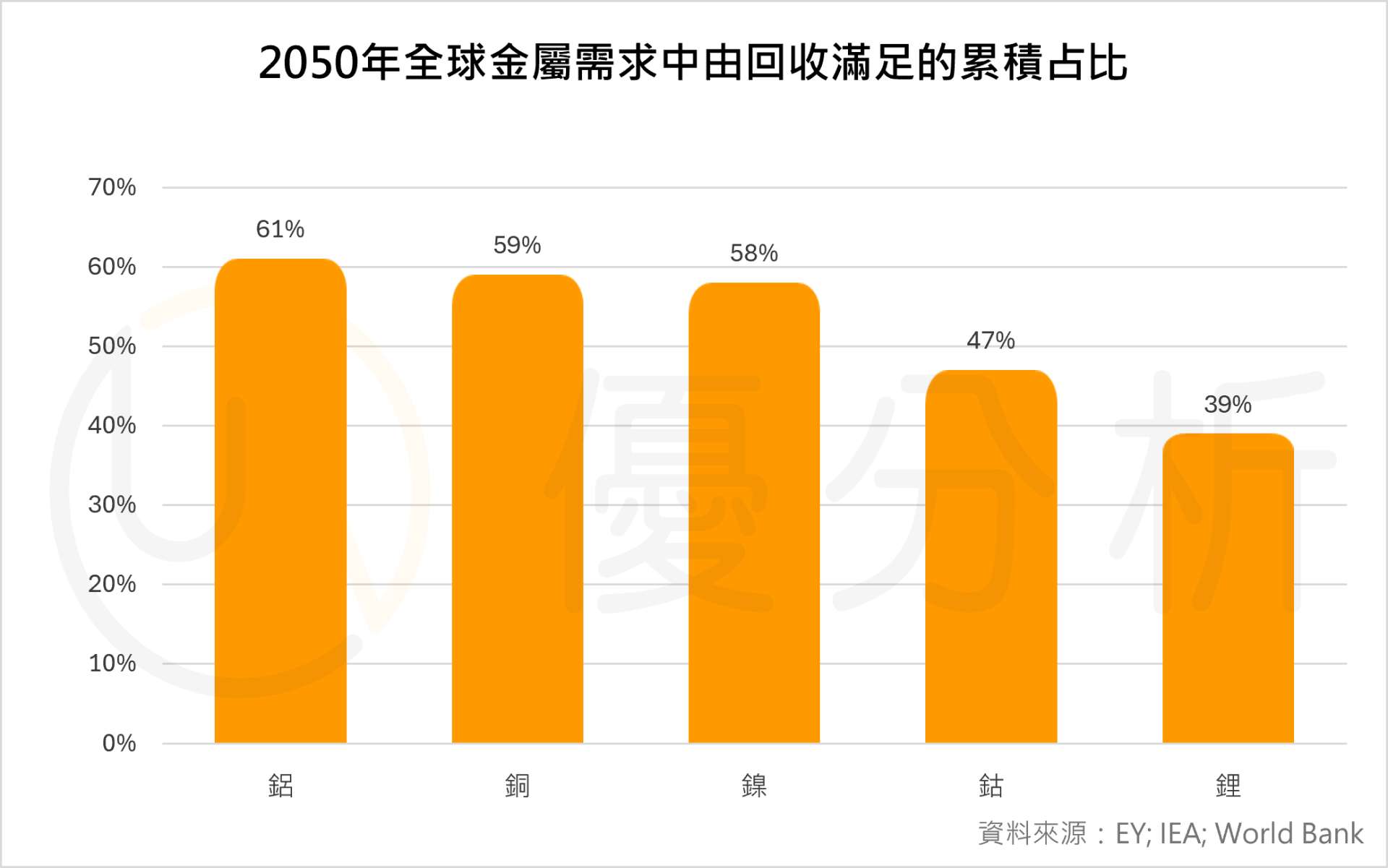

從全球趨勢來看,回收金屬的重要性只會不斷上升。根據預估,到 2050 年,全球鋁的需求中有 61% 可透過回收取得,銅與鎳的比例也分別高達 59%、58%。這些金屬本身具有高度可回收性,加上產業去碳化需求,讓回收系統從過去的環保手段,變成全球供應鏈重組的關鍵之一。

對歐洲來說,回收金屬已經不只是環保手段,而是實打實的產業命脈與地緣戰略資源。眼看本地資源不斷外流,歐盟正準備全面出手,這場「廢金屬保衛戰」才正要開始。

歐盟執委會已宣布,預計在今年第三季提出貿易因應措施,針對那些對歐盟金屬課稅的國家,或限制廢料出口的國家,實施對等措施。同時,除了強化回收體系,歐盟也計畫對初級鋁產品展開進口調查、縮緊鋼鐵進口配額,並考慮推動「melted and poured」制度,從金屬熔煉源頭就加以追蹤與控管。

這些動作顯示,歐盟正試圖從供應鏈上游到回收端同步出招,盡力保住本地資源與產業活力。