聚陽(1477-TW)是台股中少見出現"存貨循環向上"、"資本支出循環"也開始轉向上的公司。

2023年12月營收檢視

2023年12月的銷售額達到新台幣32億元,年增率31%。這一增長主要歸因於銷量增長40%,儘管平均銷售價格(ASP)下降了9%。顯著的銷量增長得益於美國客戶強勁的補貨需求、更流暢的供應鏈,還有上個月(2023/11月)遞延出貨的訂單約新台幣2億至2.5億元。

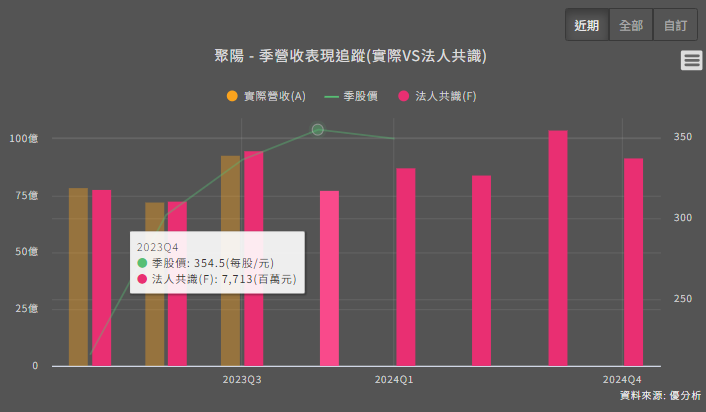

2023年第四季營收檢視

總計第四季的營收為新台幣81.28億元,年增率+10.4%。這比市場預期的77.13億高5.4%。主要是因為銷量增長幅度高達15.5%,超出了管理層原本預期的10-15%。優分析在上一篇產業報告指出,由於美國成衣進口量還有一段復甦空間,是今年上半年成衣類股值得關注的理由,如今聚陽銷量優於預期,是最新的證據。