去年的網通股大黑馬:神準(3558-TW)今年恐怕開始受到景氣拖累,最近的法說會上公司指出:中小企業(SMB)渠道的網通產品庫存太高,導致以中小企業為主要客群的神準,短期的拉貨力道消失,悲觀訊息一出,導致今日股價跌停作收。

網通產品大致有幾種渠道,一種是賣給消費者用的,另一種是賣給中小企業(SMB),還有一種是賣給大型科技公司,最後一種是賣給電信商用的。

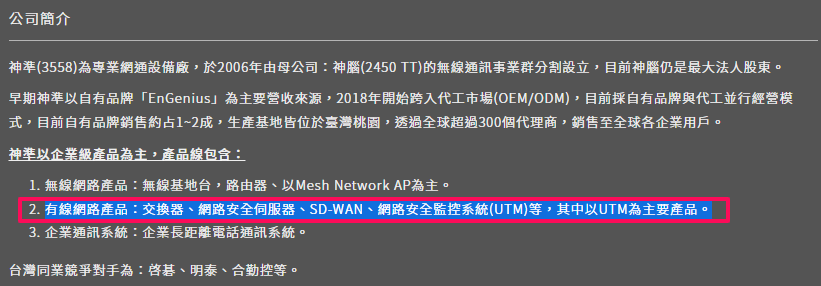

神準在台灣網通股中的特色,就是以SMB中小企業需求為主,當初董事長就是認為中小企業是打入高階電信市場的敲門磚,結果SMB通路卻越做越大,才有今天的經營特色。

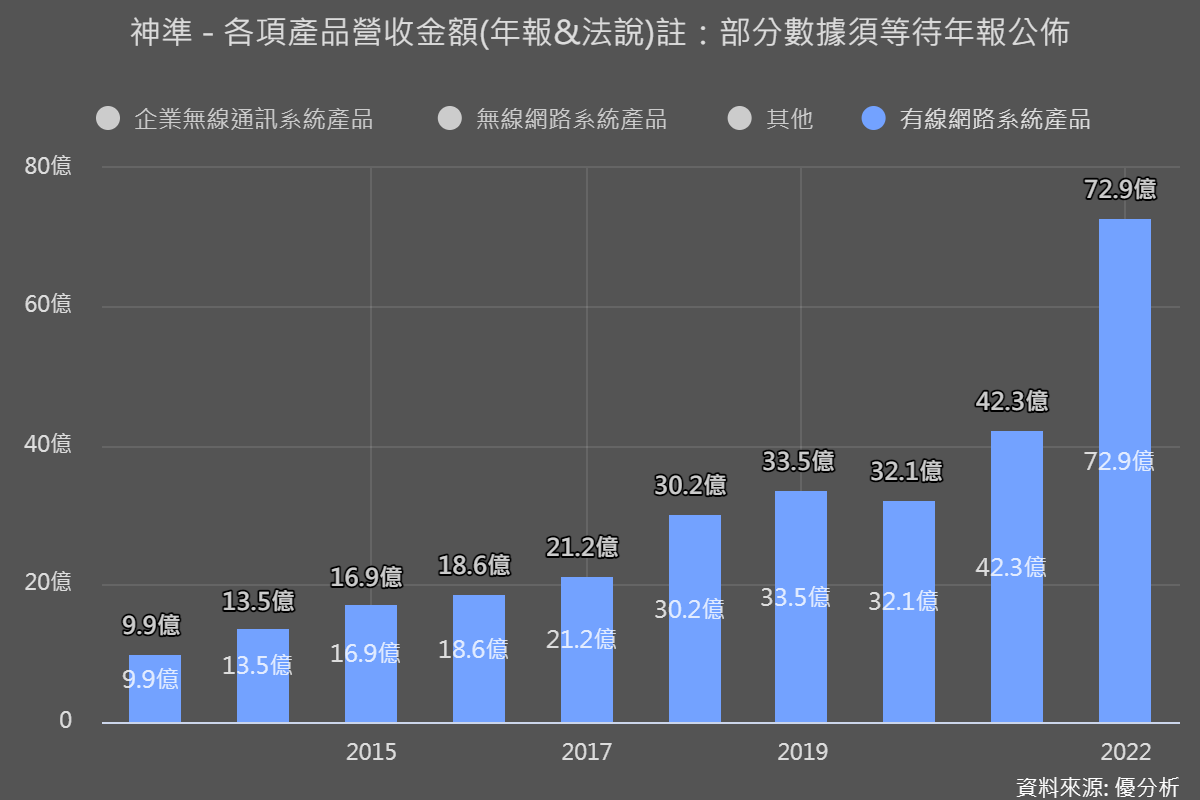

就像去年,從產品組合上看到,神準(3558-TW)在有線網路系統產品的這個類別大成長,就是網路安全與SD-WAN的需求大好,而與另一家立端(6245-TW)相比,神準的終端與SMB有關,立端則是與電信業需求有關。

雖然兩者的終端市場不太一樣,但神準對於SD-WAN與網安(流量管理UTM)庫存過高的訊息,還是拖累了立端(6245-TW)股價。

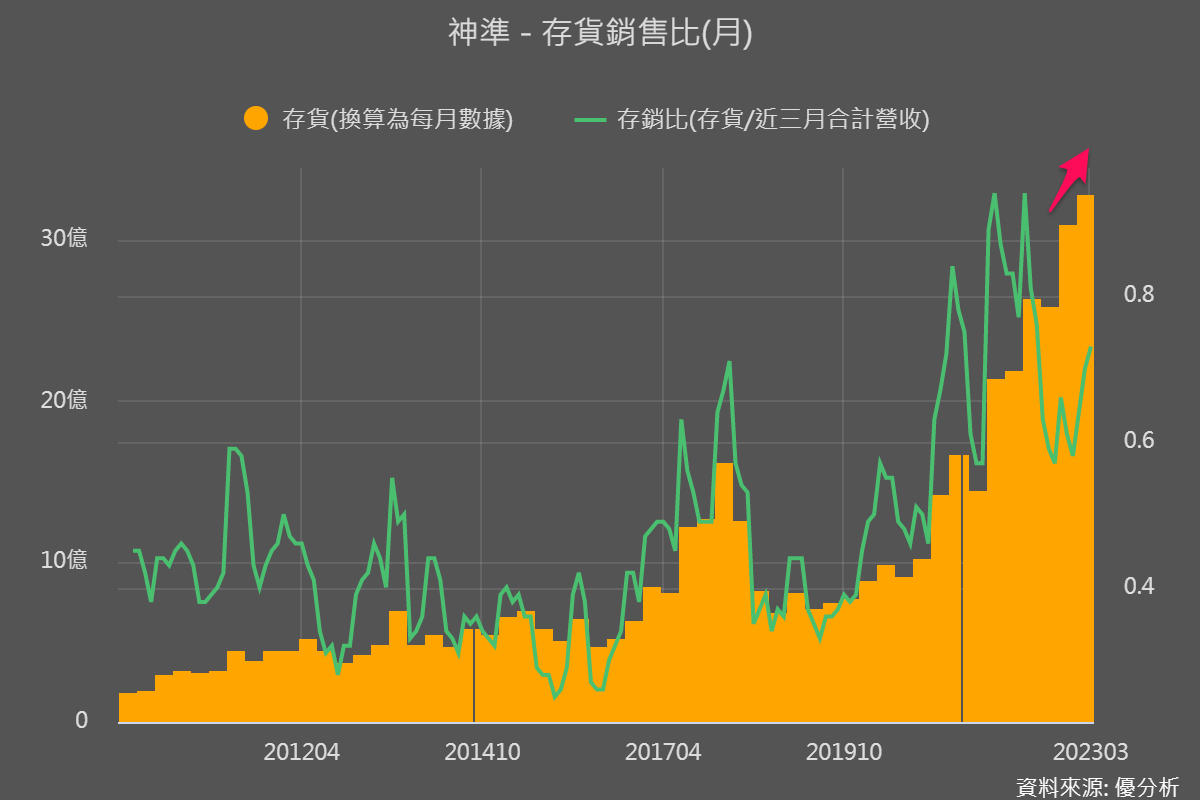

比較兩者的存貨狀況,我們先來看神準(3558-TW)的庫存變化,神準的上一季營收已經從高峰下滑,可是存貨金額卻仍在上升,出現了「堆積」的情況。現在公司的說法證實了這點,由於客戶會優先銷售庫存,所以短期內就不太會向神準拉貨,因此神準的營收動能會減弱,屬於短期性的利空。

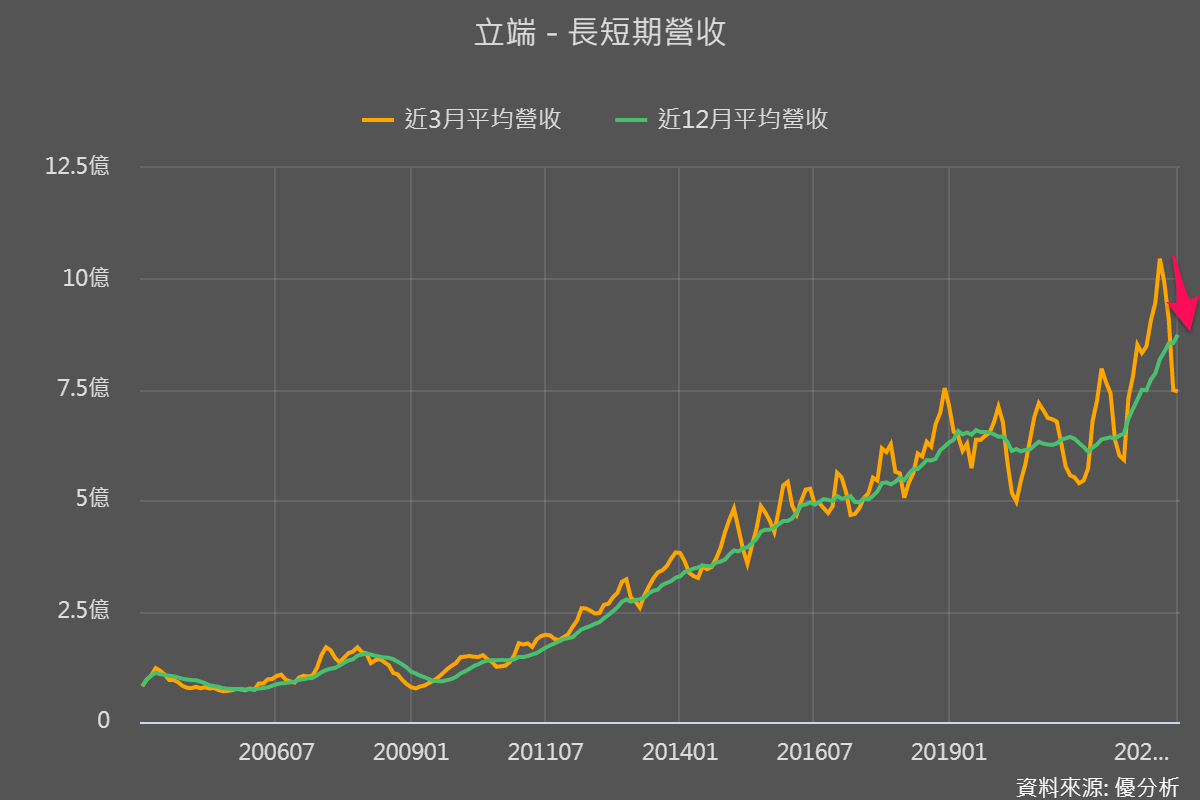

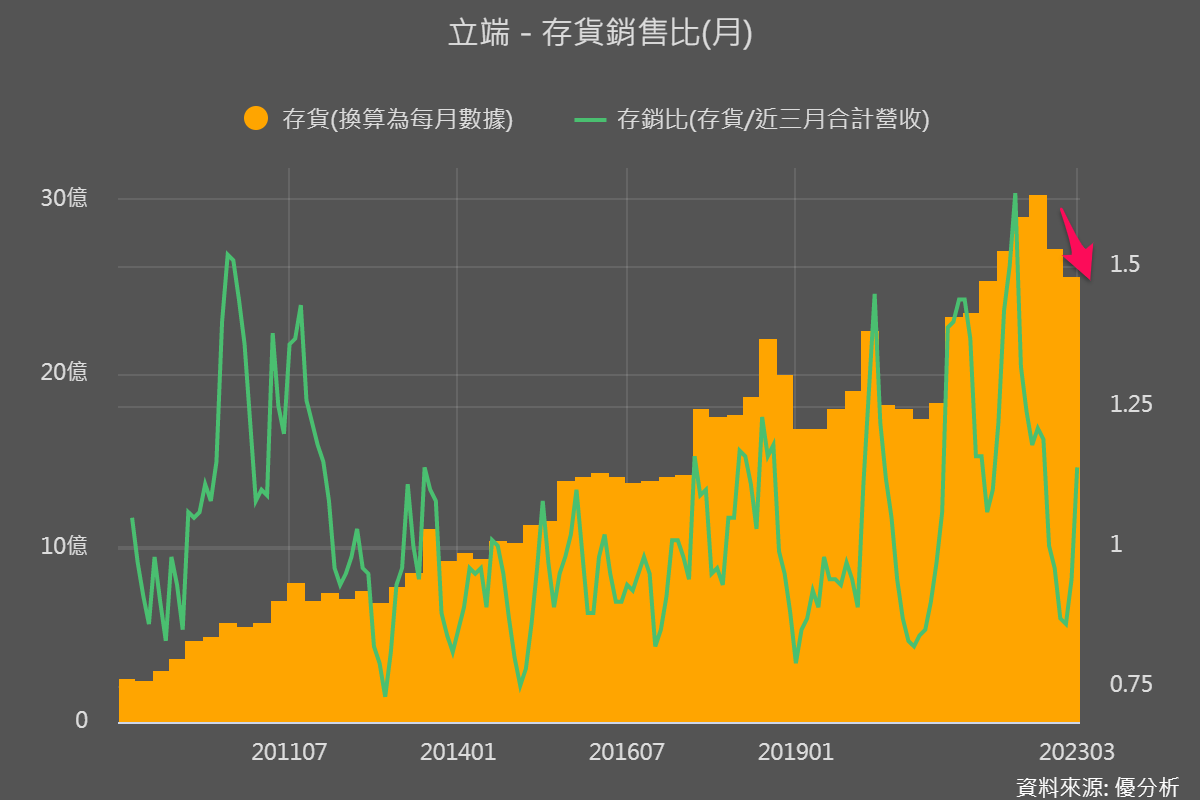

我們再來看以電信商需求為主的立端(6245-TW),它的營收雖然也下滑,不過注意到庫存也同步下降,這個數據走是代表說:客戶早就知道這一季會比較淡(季節性因素),所以早就在上一季就開始減少拉貨,所以通路上的庫存是健康的。

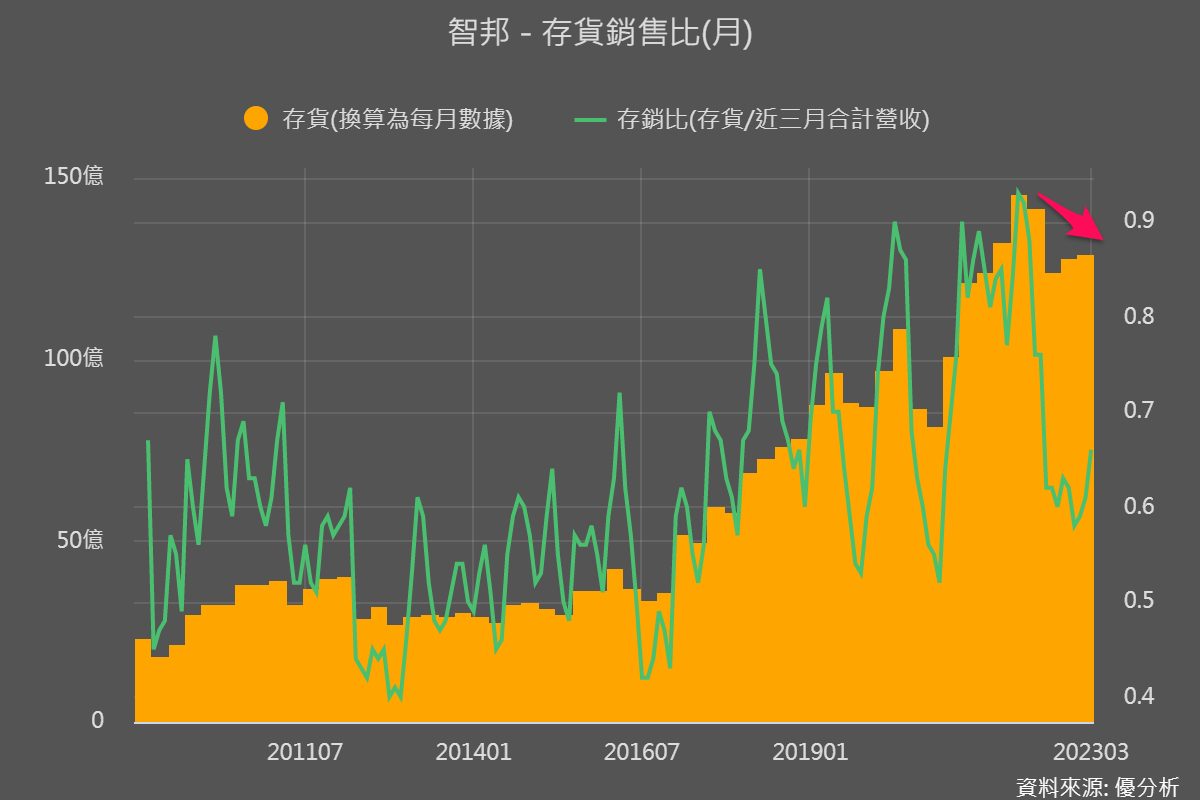

即使是銷售同樣產品,賣到不同的通路上,還是很有可能出現不一樣的成長路徑,就像另一家網通大廠智邦(2345-TW)在Q2的展望就不錯,因為它主要賣給大型資料中心用的網通產品:交換器(Switch)。

跟立端一樣,智邦Q1逢淡季的時候營收是下滑的,不過庫存也同步下降,並沒有出現像神準一樣的堆積狀況,上次法說會公司也表明Q2就會重回成長軌道,再次顯示同樣屬於網通股,成長的路徑可能完全不一樣。

其實網通產品未來是有潛力的,尤其是SD-WAN或者網路安全管理設備,有沒有可能被市場誤解,投資人就可以從通路上的差異來判斷。