重點摘要:

-

預計募資2.3億美元,將成2024年以來倫敦最大上市案

-

Glencore與Anchorage計劃認購20.5%股份

-

募資主要用於向Glencore購買6,000公噸鈷,佔Glencore年產量約14.5%

-

倫敦IPO市場或現復甦跡象

倫敦IPO市場迎來潛在轉機

Cobalt Holdings於5月12日宣布,將啟動倫敦首次公開發行(IPO),預計募資約2.3億美元,若順利完成,將成為2024年以來倫敦最大宗IPO案,僅次於2月的Air Astana上市。此消息對長期低迷的倫敦資本市場是一項正面訊號。過去數年,由於估值不如紐約或歐洲大陸市場,加上Brexit後的監管不確定性,倫敦多次失去大型企業上市機會。英國政府為此推動改革,簡化上市程序、放寬雙層股權架構限制,而Cobalt Holdings的選擇可能代表改革開始產生吸引力。

戰略性投資人加入強化市場信心

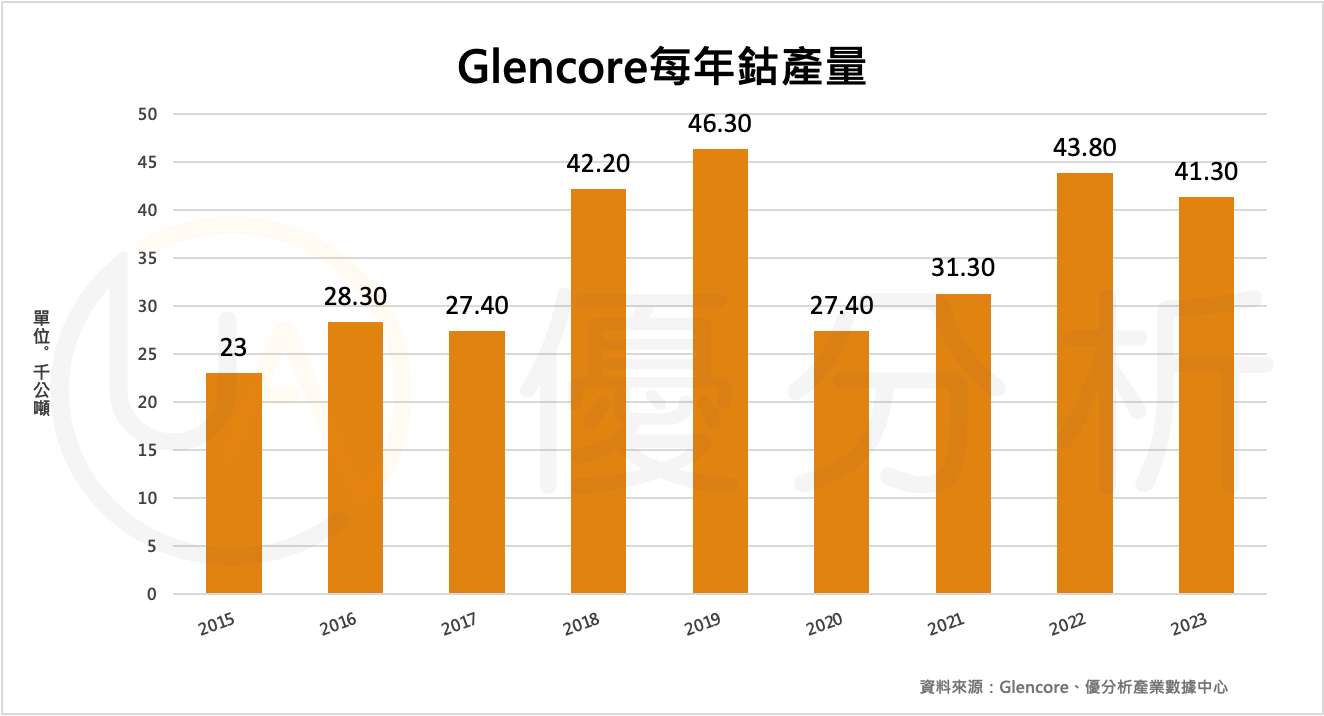

Cobalt Holdings此次IPO已獲Glencore與Anchorage Structured Commodities Advisor認購共約20.5%的股份。此舉不僅為IPO提供基礎投資保障,也顯示核心供應商願意共擔價格風險、綁定未來出貨合作。值得注意的是,Glencore總部位於瑞士,是全球最大的鈷生產商之一,2023年產量達41,300公噸。考量全球鈷市場預計至2025年將達約20萬公噸,Glencore的產能占比具市場影響力,對價格走勢有明顯帶動力量。Cobalt Holdings能夠與其簽訂供貨與股權合作協議,等同於取得來自源頭的長期供應保障與產業背書。

資金用途明確:建立鈷戰略庫存

此次募資約2億美元將用於向Glencore購買6,000公噸實體鈷,約占其2023年產量的14%。此舉反映出Cobalt Holdings對於當前價格週期的判斷。鈷主要應用於電動車電池與高性能電子元件,其價格自高點回落後,目前處於歷史低位。

Cobalt Holdings表示,當前正是建立戰略庫存的理想時機,預期未來數年在新能源車普及、儲能需求增加下,鈷價可能出現結構性反彈。若此判斷成立,公司將具備低成本庫存優勢,為未來獲利創造空間。

鈷市場結構變化中的卡位機會

鈷在多個產業中具有關鍵應用,其中電池化學品為主要用途。2023年,全球鈷需求中約有13萬公噸來自電池領域,成為最大消費來源。其他應用還包括超合金、工具材料、磁性材料與催化劑等,其中多數在2022年後呈現穩定增長趨勢;反之,陶瓷、電鍍與農業用鈷的需求則明顯下降。這種需求結構的重心轉移,突顯出鈷作為戰略性能源金屬的定位日益重要。

在消費性電子方面,2022年智慧型手機與一般手機共使用超過27,000公噸鈷,筆記型電腦則近12,000公噸。隨著全球電動車普及與儲能系統需求增加,市場預估2025年鈷總需求將接近199,700公噸,較2017年翻倍。然而,供給端目前出現過剩,2024年鈷主要產地剛果民主共和國(DRC)即貢獻約22萬公噸,遠高於印尼與俄羅斯等次要生產國,導致短期價格走低。

這種供應高度集中於政治風險較高地區的現象,使得鈷價格不僅受到市場週期波動,也受到地緣政治與基礎建設穩定性的影響。