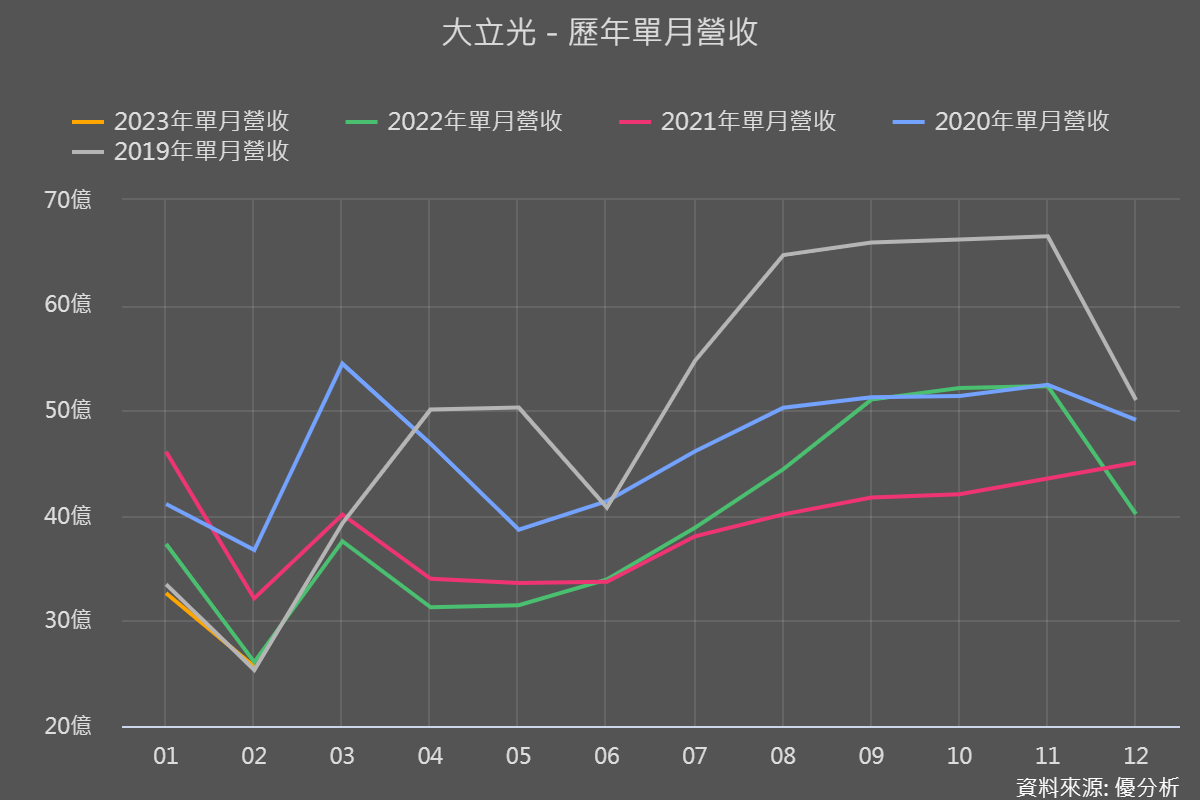

大立光(3008)2月營收呈雙減、3月會比2月好

光學鏡頭廠大立光之前已表示過,今年2月的營收會比工作天數更少的1月還差。而如今2月營收出爐26.2億、月減21.39%,年減2.11%,累計前2月營收58.2億、年減8.7%。

之前文章我們提過,影響大立光營運最重要的就是資產周轉率,體現在營收表現上,所以追蹤月營收情況、尤其是大立光管理階層常會提前表示的營收展望,就非常重要。

而過去大立光常說,下月/季的營收會比本月/季差,顯示營運仍未見到反轉訊號。

不過無論是車用、手機、VR/AR等應用對鏡頭長期需求量看增、手機高階鏡頭有望回復升級趨勢,以及大立光也正為擴產做準備,都顯示大環境整體對大立光營運向上是有利的。了解大環境對公司相對有利時,零股試單會是較好的方式。

而總是很老實闡述營運情況的大立光管理階層,終於對營運給出樂觀的展望,表示3月客戶拉貨動能回升,再為整體營運向上的時間點拉近增添信心。了解這些後,對於2月營收呈現雙減,而股價卻呈現漲停,也就不會覺得奇怪了。

不過上圖也能看到過往3月營收本來就大幅優於2月,所以僅是一個月的拉貨動能較強還不太夠,後續仍須持續追蹤。

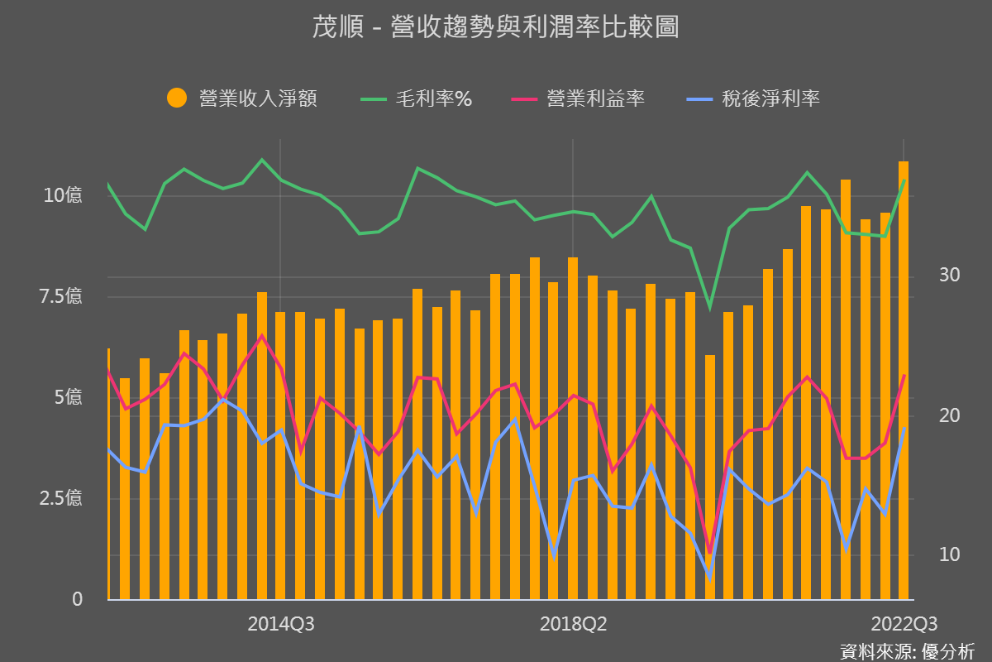

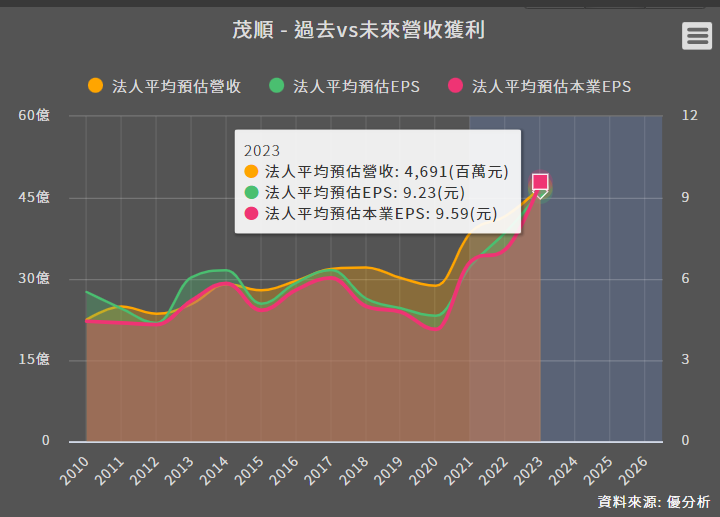

茂順(9942)今年Q1有多樂觀這樣看

油封元件製造廠茂順,過往茂順營運雖然都沒有虧損,但也都沒有太明顯的成長,尤其遇到價格競爭、獲利率主要就是跟著景氣循環走。2021-2022年因為疫情帶來的轉單效益,推升營收和獲利都向上。

可是茂順的固定成本(租金、設備與工廠折舊、固定人員的薪資等等)較高,營運槓桿也會比較高(營運槓桿是公司固定成本相對於變動成本的比例)。

而營運槓桿高的公司,對營收增加時、營業利益(本業獲利)增加幅度也會比較大,所以追蹤茂順的營收成長情況很重要。

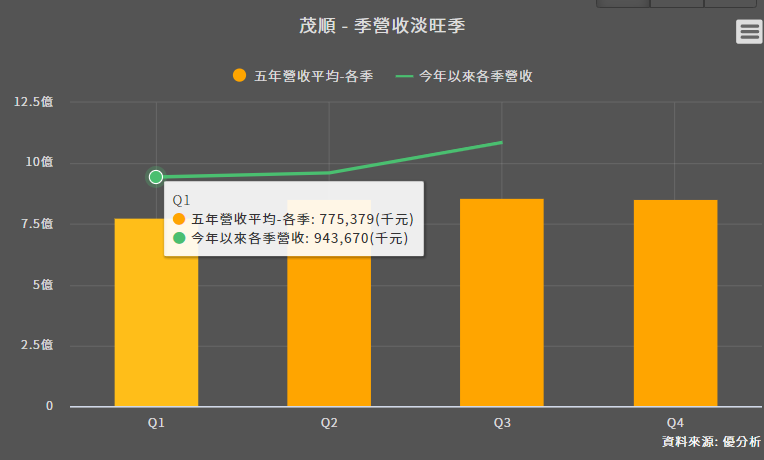

雖然1月營收較過去兩年低,但茂順今年前2月累積營收年增率為17.7%,且市場預計接下來月營收將有望突破4億大關、帶動首季營收突破10億。

10億的預估,將比過去Q1五年平均營收高出30%、比2022年Q1的9.4億高出6.4%,都顯示茂順的營運的確在成長趨勢上。也因為營收持續成長,拉大了本業獲利的上升空間。

追蹤營收是否如期發展之外,也不要忘了看股價反應到哪個位置,若以股價營收比(PSR)來看的話,目前是超越過往平均值一點點的位置。

而這個位置也要記得隨法人預估值來調整,像是如果營收調高了,那估值位置將有可能會低於平均、拉高了報酬潛力。

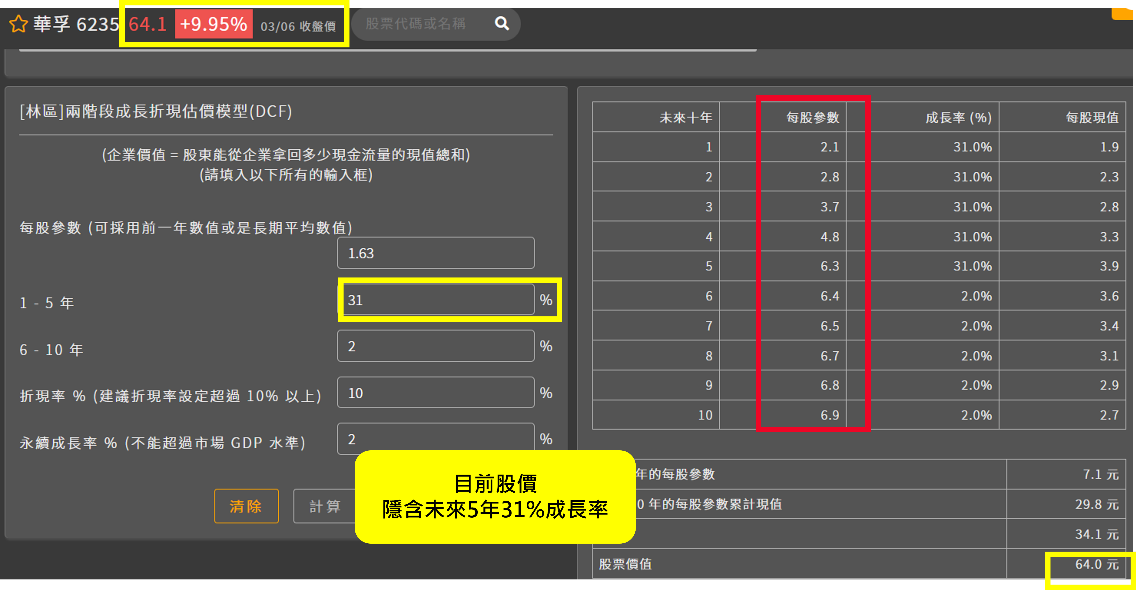

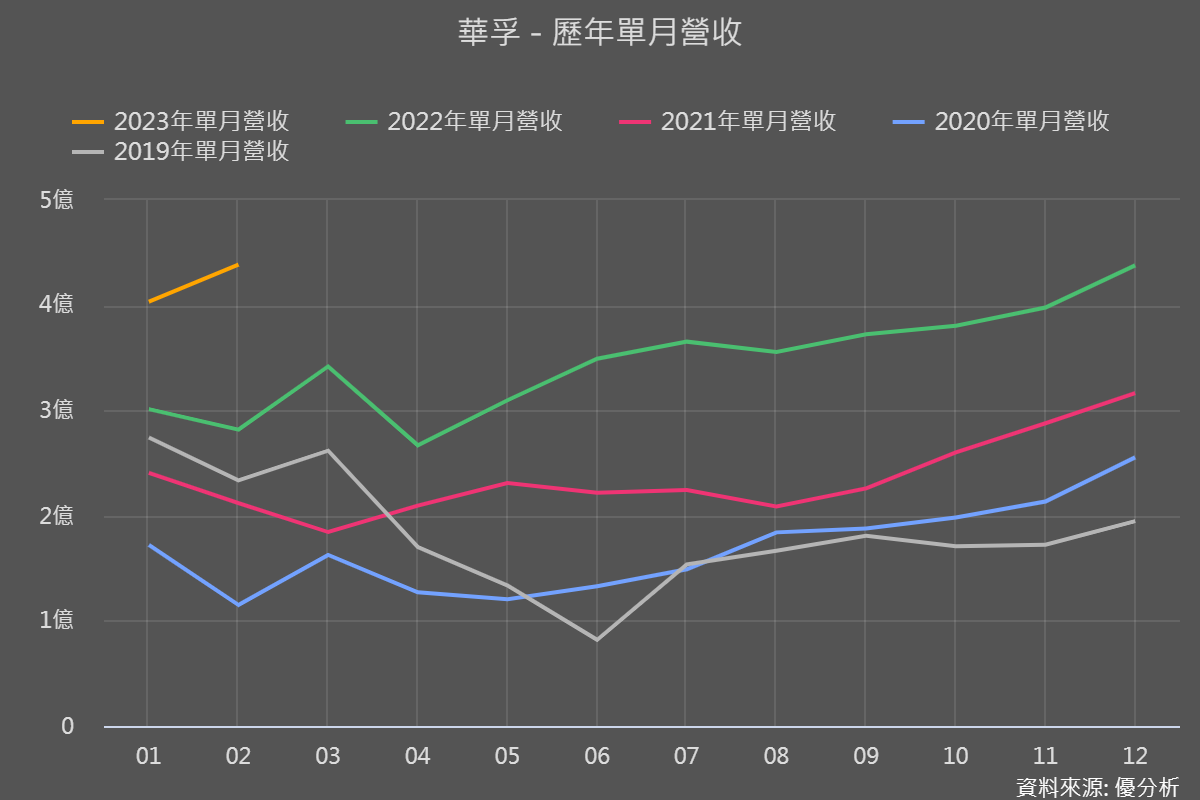

華孚(6235)前2月營收年增45%

機殼廠華孚從消費性電子產品應用,轉到車用機構件市場後,車用營收占比已達8-9成,其中更以電動車為主。2018年開始積極加大投資力道來求轉型成長,新增產能也以供貨電動車為重點,且預計今年將再新增二家歐系電動車客戶。

下圖單月營收比較能看到,今年前兩月相較過往已開始明顯不同,累計前2月營收8.41億、年增44.5%。

由於過去虧損+轉型階段遇汽車大環境逆風,華孚如今不但有營運大跳增來帶動股價,更因為電動車滲透率逐漸提升,所以可想而知,市場期待性也會很高。

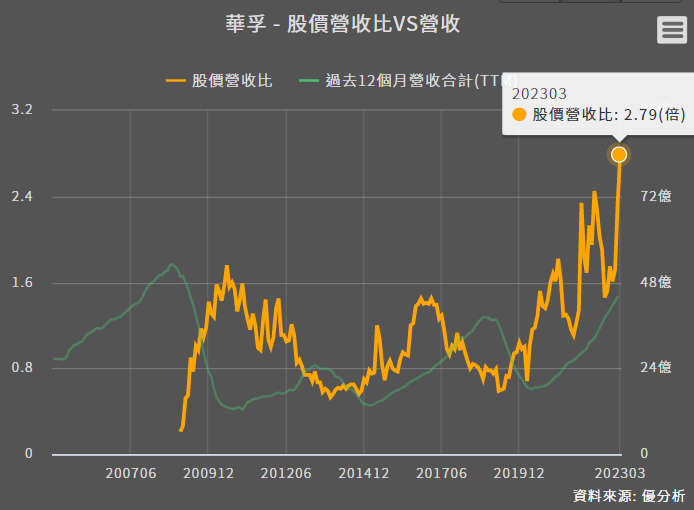

目前的股價營收比已達歷史高點2.79倍,雖然過去文章我們也提過,華孚營運重心脫胎換骨,產品和過往大不同了,所以很難用過去的評價來衡量華孚的位階。

那現在已漲了一小段,要怎麼判斷位階?我們可以試著用折現模型以反推的方式,來看目前股價隱含市場認為有多少成長率,然後我們再加進自己的看法看合不合理、有沒有空間。

不過因為2022年EPS尚未揭露、也缺少法人預估值,所以第1格每股參數(盈餘)我們可以先用近4季的EPS合計值來看。

結果顯示目前隱含未來5年的成長率是31%,而我們就可以再利用目前月營收成長率來看,是否能達成右欄每股參數、也就是預估未來每年盈餘成長的目標,若覺得這樣的盈餘太低/太高,就可以嘗試加減碼。

因為折現模型估值主要是拿來看風險,告訴我們這樣的成長率風險低還是高,而非告訴我們可以長到哪,尤其是像華孚這種邁向全新境地的公司,說實在的市場也不知會漲到哪,都是不斷再調整、再看。所以後續月營收呈長情況、以及新客戶的增加、產能的增加都會是需要持續追蹤的重要訊息。