聯電(2303-TW)因為專攻成熟製程,終端應用以通訊(44%)、消費性(26%)為主,在大環境景氣不佳、消費者需求持續低迷,7/26法說會與財報透露營運還沒見谷底。不過妙就妙在,市場早有預期,所以其實法人分析師對聯電的評等或維持或提升;股價甚至在法說會後漲起,但我們到底要怎麼衡量、追蹤聯電現在與未來的價值?

搭配模組整理法說三大訊息

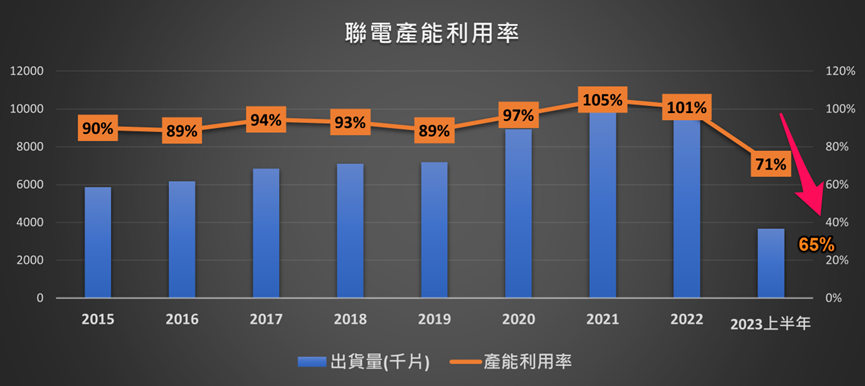

一、營運還會更差、產能利用率還會下降

由於景氣仍差、終端需求仍疲弱,2023年上半年出貨片數年減29%;也因為前兩年的半導體派對時期進行大擴產,2022年產能相較2018年增加了30%,2023年需求大減下產能利用率掉到71%、比過往還要低迷,預計Q3晶圓出貨量要再下滑3-4%,第3季產能利用率也會再下降至 64-66%。

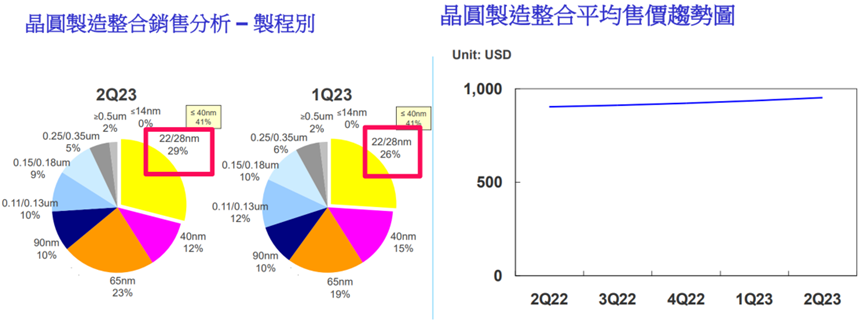

二、產品組合變好、毛利率有稱可維持30%以上

但因為聯電毛利較好的22/28奈米產品比重持續提升,所以Q2產品組合轉佳,整體平均售價(ASP)也有些微提升,且預計Q3仍持續因為28奈米比重提升,ASP繼續季增2%。

ASP雖仍上升,但Q3產利率下降,同時電價、原物料及人力等成本增加,預計毛利率也會再下降1-3 個百分點,好在仍可維持在32%以上高檔水位。

三、預計2024Q2營運才會轉佳

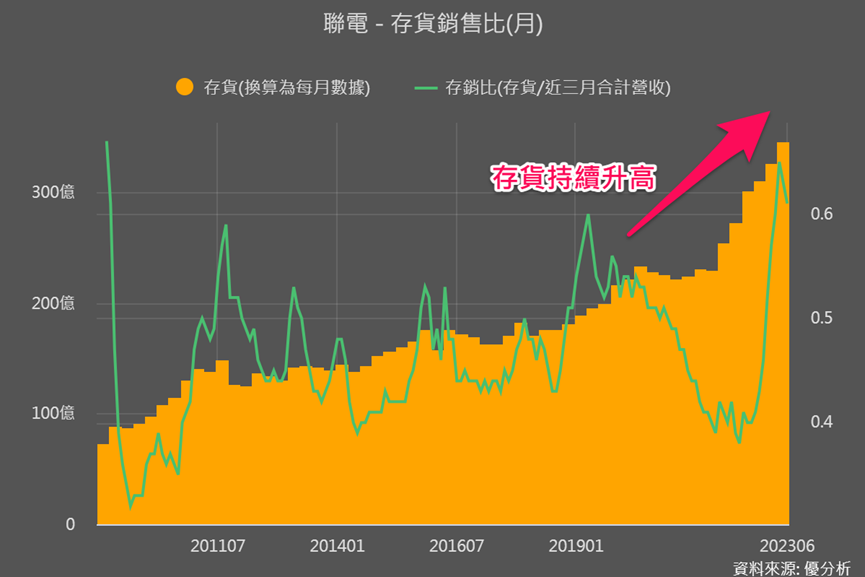

問題比較大的是,庫存仍持續上升,預計客戶庫存調整情況預估要延續到第4季,最壞的還沒過去。

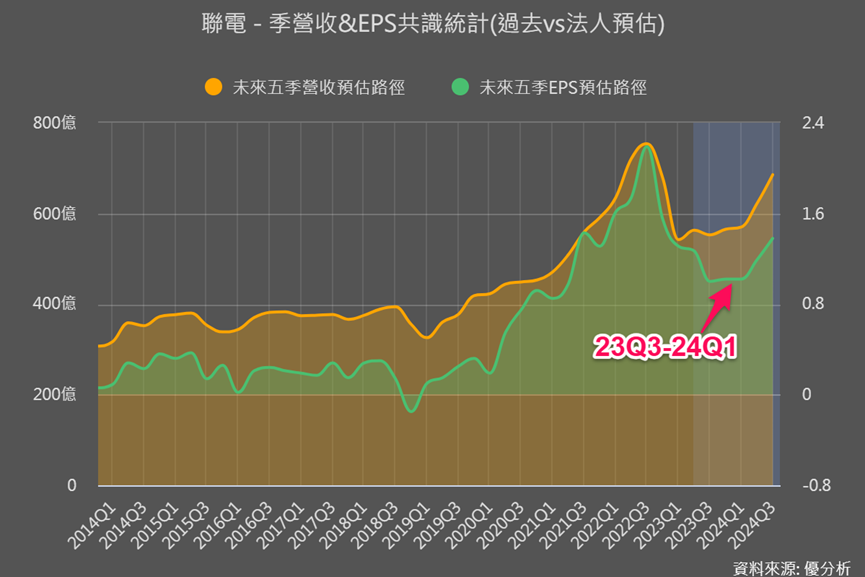

從模組新功能也可以看到,目前法人的共識是今年下半年到明年首季都會是營運谷底,營收獲利要到2024第2季才會有明顯回升!也就是谷底期間還要再等3季!

不過從優分析模組新工具可以看到,聯電其實上半年獲利表現比法人預估的還強,也就是法人已經提前悲觀了,所以法說會之後,法人並沒有因為聯電營運還沒到谷底,就更看壞、更悲觀。下半年也可以用此新工具來追蹤,看看預計會更慘的Q3、Q4,實際本業獲利表現比法人預估的還要差還是更好,作為聯電是否有能力優於市場預期的一種參考。

而法說會釋出仍未見到谷底的訊息,卻沒有讓股價再更下跌,聯電本身價值不同以往是很大的原因之一!

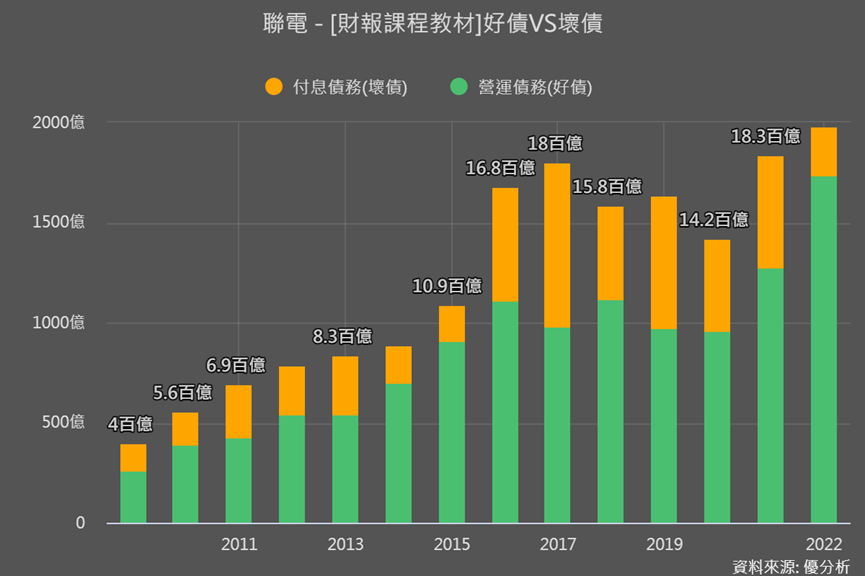

從好壞債來看價值與過往的不同

●壞債:「短期借款」、「一年內到期負債」以及「長期借款」這些需要支付利息的債務。這些債務容易造成多餘成本,因此被歸類為壞債。

●好債:指的是不需要支付利息的一般營運債務,這些債務包括「合約負債」(可視為客戶預付訂金的概念)、「應付款項」(付給供應商的)、以及一些押金保證金等等。

如果一家公司的資產主要由好債組成,而壞債相對較少,這通常被視為擁有較穩健的財務狀況與資產。相反,如果壞債占比過高,可能意味著公司面臨支付利息的壓力,財務風險較大。

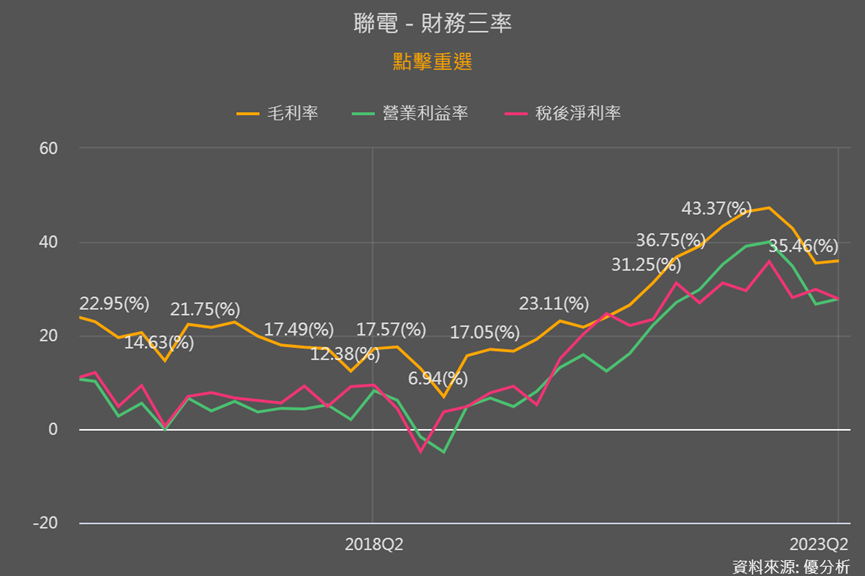

聯電在2016-2021年間,壞債比重多在30-35%間,最高曾占到45%;獲利翻倍成長的2022年本業,壞債比重降至12%。

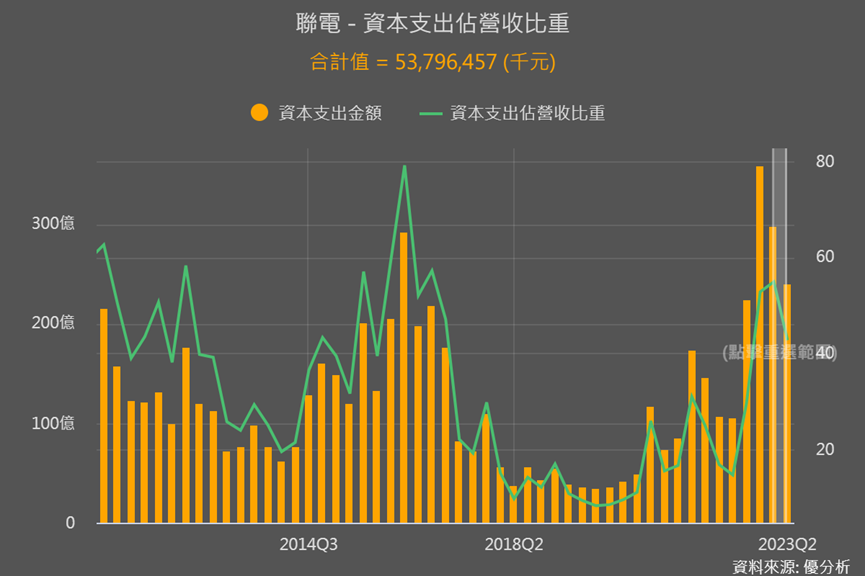

且2023前2季雖然仍持續投入高資本支出,但壞債也都維持12-13%的低比重!顯示聯電的資產負債結構和過去明顯不同,較沒有利息壓力、財務風險小。

且淨資產價值也更接近聯電本身的真實價值,這樣的情況下,將真實價值(淨值)和市場價格(股價)一起比較的話,會是判斷公司價值是被低估還是高估的方式之一。

也就是看股價淨值比這個指標,下圖會發現聯電即使庫存持續升高、也不會再有半導體漲價紅利,但目前市場價格超越本身價值的倍數,和過往低於1倍已截然不同,也已不太會回到過去的低點。

整體看起來聯電市場價格合理,但也意味著沒有超便宜可撿,所以更重要的是,聯電本身營運價值未來能否再向上提升,其未來布局與產業訊息,能否帶動市場對聯電價值提升有所期待?

未來風險與布局先進技術的機會

首先聯電毛利較好的營運主力22/28奈米製程,接下來隨著中國OLED的大量需求、WiFi SoC、網路服務、收發器、MCU和各種特殊應用晶片(ASIC)應用面擴大,聯電也容易收到歐美日韓IDM廠的轉單,2024Q2復甦後有望能進一步填滿產能、帶動整體毛利率有望提升。

不過要注意亞太地區很容易受到同樣是成熟製程的中國代工廠價格競爭,下圖營收比重較高的亞太地區,上半年營收衰退力道特別嚴重,亞太地區價格競爭擠壓到毛利率,會是未來復甦時的風險所在。

而先進技術佈局方面,首先是當紅的AI所帶起的先進封裝需求,先進封裝中會需要到中介層(interposer),聯電目前可出貨3千片,目標是2024年中時出貨至6千片,只是不但目前營收貢獻很小、即使翻倍出貨最多也只會占營收僅1%,更重要的是毛利率也沒有比較好、和現在聯電的平均毛利率相近而已。

所以這部分目前看來要能夠帶起毛利率與營運價值提升很有限。

另外一項先進佈局是,聯電約在2017年開始具有先進製程、14奈米量產能力,主要是為虛擬貨幣、挖礦客戶生產客製化晶片;2021年開始導入5G及網通應用,成功拓展客戶應用面,只是從目前營收比重上來看仍小於0%。

從年報規劃中可以看到良率已提升到90%、預計2023年量產,但以目前大環境需求看來2024年之後才比較有機會有明顯的量產實績,而這也是未來較有望帶動毛利率再向上突破的業務!

相比AI先進封裝會用的中介層,14奈米帶動聯電未來5年的營運是目前看起來較可期待的部分,接下來也可以關注聯電是否有因為客戶需求來拓展14奈米相關產能。