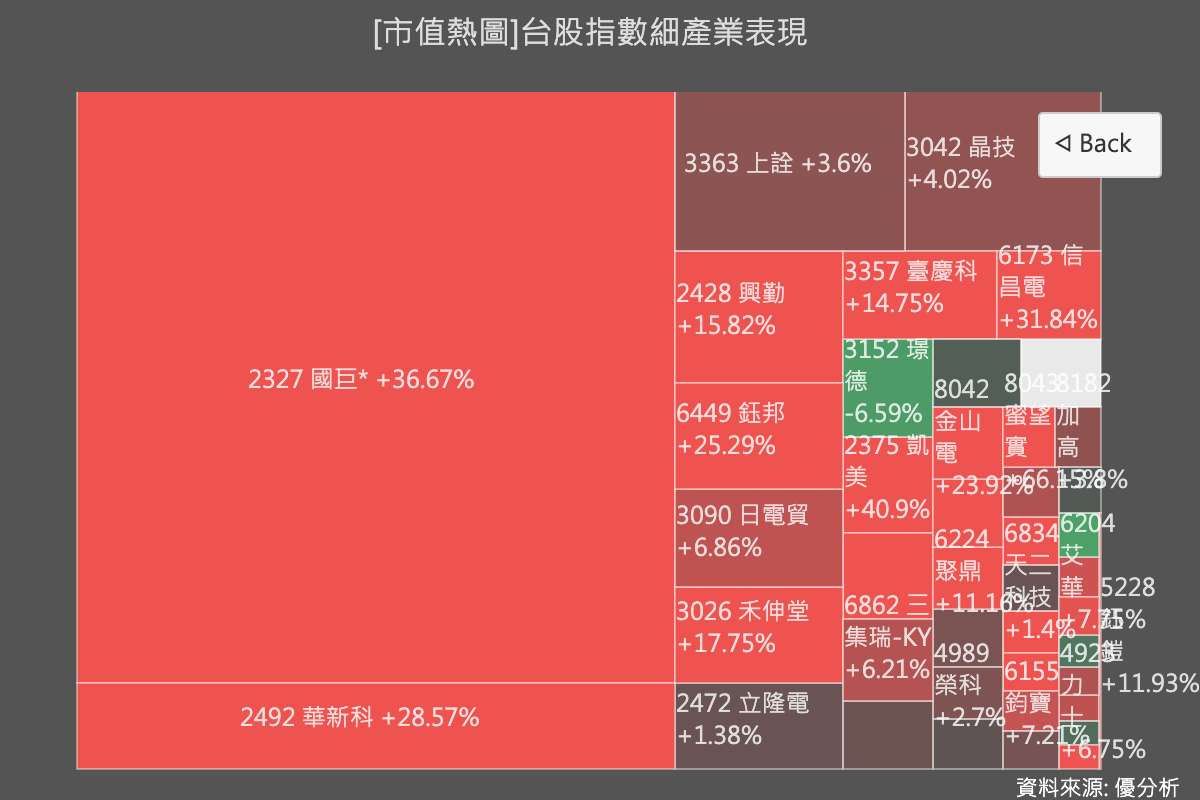

2025年10月07日(優分析/產業數據中心報導)⸺ 鈺邦(6449-TW)在AI伺服器需求強勁帶動下,9月營收表現亮眼,首度突破4億元大關達4.04億元(年增24%、月增5.7%),第三季營收達11.61億元(年增26%、季增2%),同樣創下單季新高;累計前三季營收則達32.04億元,年增30.23%,創歷年同期新高紀錄。法人指出,隨AI應用持續放量,AI伺服器與GPU平台拉貨動能不減,鈺邦後續單月營收可望穩定向上,近一個月在「被動元件族群」中漲幅也相當亮眼,達25%。

營收成長的核心動能仍來自於公司主力產品——捲繞型SMD(公司稱V-Chip)。V-Chip具備體積小、導電性能佳、可自動化貼片裝板等優勢,廣泛應用於AI伺服器、GPU及高階主機板,特別適合高電流、高熱負載環境。AI伺服器對V-Chip的需求極高,例如B200世代主機板每板常需搭載70至80顆V-Chip,而整台AI伺服器的使用量則約80至170顆不等,顯示AI伺服器出貨量上升將顯著帶動V-Chip消耗量,放大鈺邦出貨與營收規模。

隨著AI需求強勁,鈺邦正積極提前擴充V-Chip產能。原定於2027年達成的每月1億顆產能目標,現已提前至2025年第四季完成,第三季產能更已較前季提升逾兩成。公司同時規劃於2026年將V-Chip產能再提升至1.2億顆/月,以滿足AI伺服器與GPU平台持續成長的市場需求。另一主力產品晶片型固態電容(CAP),也將於明年將月產能倍增至1億顆,強化整體產品組合的高階化與利潤結構。

法人指出,鈺邦深耕國際大廠供應鏈,包括HP、Lenovo、Acer、Asus、AMD、Meta、Nvidia及Amazon等,在AI伺服器市場中扮演關鍵零組件供應商角色。隨AMD接獲OpenAI大單及Nvidia新世代GPU平台放量,鈺邦有望持續受惠AI浪潮,帶動後續營收與獲利延續高成長軌道。

然而,市場仍關注三大潛在風險:(1)產能與良率控制——若擴產過快而良率未能同步提升,可能影響供貨穩定以及毛利率;(2)大客戶認證時程——如Nvidia與伺服器品牌導入測試延誤,可能影響放量時點;(3)價格競爭壓力——面對Chemicon、Nichicon、Panasonic等日系對手及台系同業如金山電(8042-TW)、立隆電(2472-TW)等,若平均售價(ASP)不如預期,仍可能壓抑到獲利增長幅度。