整體醫療器材產業每年都維持5-6%的成長,其中的醫療耗材不像醫療設備的商業模式,耗材的需求持續不斷,長年被看好每年以約5.6%的速度成長;而醫療耗材中的導管更被看好2020-2025年複合成長率達8.7%。

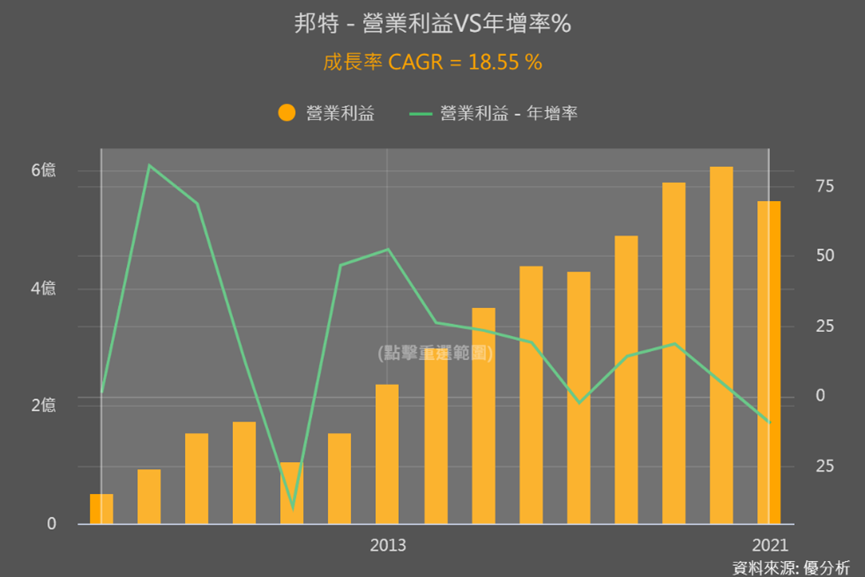

今天討論的邦特正是生產醫療耗材的製造商,而且它的營運重點還放極具有前景的TPU導管上,下圖看到邦特過去14年來,本業獲利每年平均以18.6%的速度在成長。

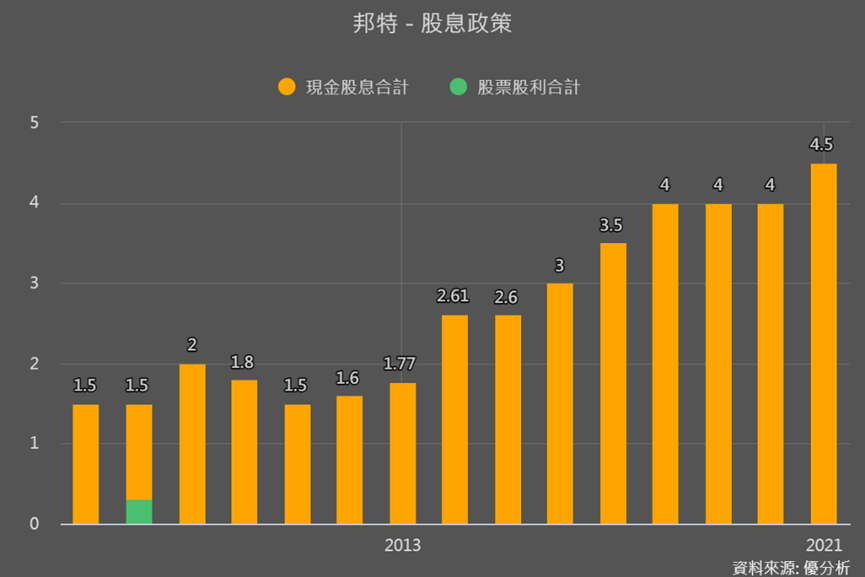

現金股息也呈現成長趨勢,顯示長期營運體質佳,這些都顯示邦特的營運高於整體醫療器材產業。

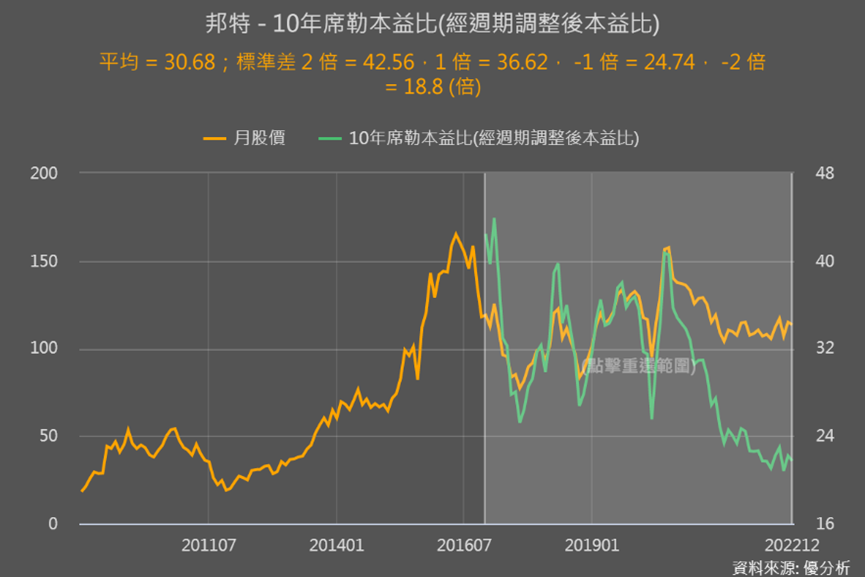

而這樣的好公司,市場的真實評價卻來到歷史的低點,落在-1快到-2標準差之間,那就很值得我們來看會不會是個機會了!

快速認識邦特(4107)產品與毛利情況

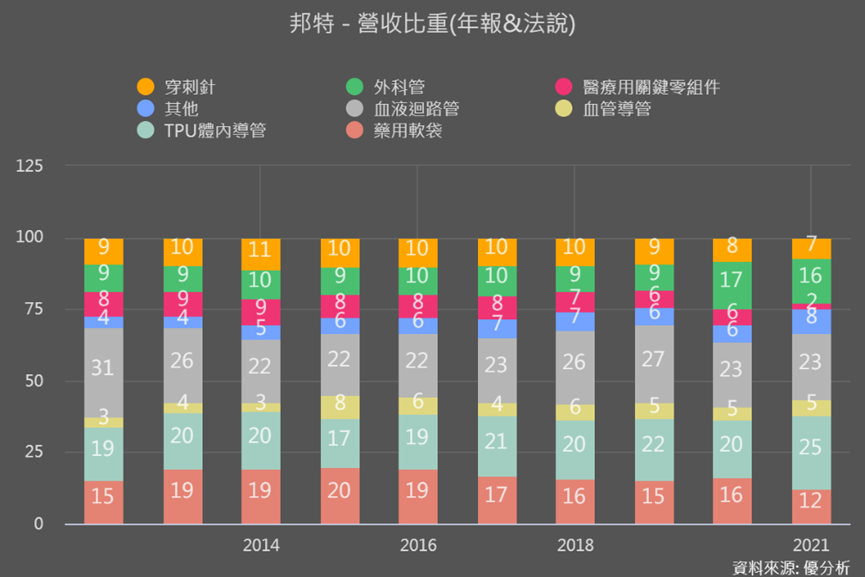

邦特擁有洗腎耗材自有品牌「BIOTEO」,主要生產洗腎會用到的血液迴路管和穿刺針占營收約30-40%,是目前的營運主力。不過洗腎耗材主要交由德國代理商銷售到醫院,整體來說毛利比較低,約25-30%。

而藥用軟袋營收占比12%,聽起來技術不高,但因為屬於寡佔市場,邦特又以自動化設備來降低成本,所以毛利率比我們想像的高、有40%。另外抽痰管等外科管占比16%,毛利率也有高達50%。

而毛利最高、達70-80%的體內導管(TPU)營收占比25%,主要應用在心導管、導尿管等領域,是邦特的營運重點。後面我們會再說到。

因為主要專攻的耗材大多屬於侵入式用品,這類產品競爭門檻較高,所以邦特整體毛利率高達40-45%。

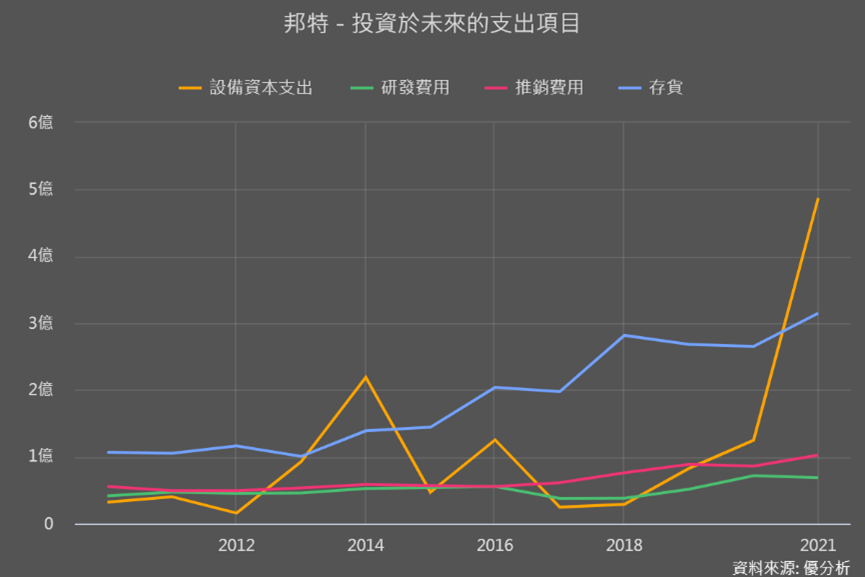

從未來展望研究室中的「投資於未來支出項目」,橘線的設備資本支出較為顯著,顯示以資本支出成長循環周期來看待邦特,會比較恰當。我們先來看2014年那次的情況。

第一次擴大資本支出做了些什麼?

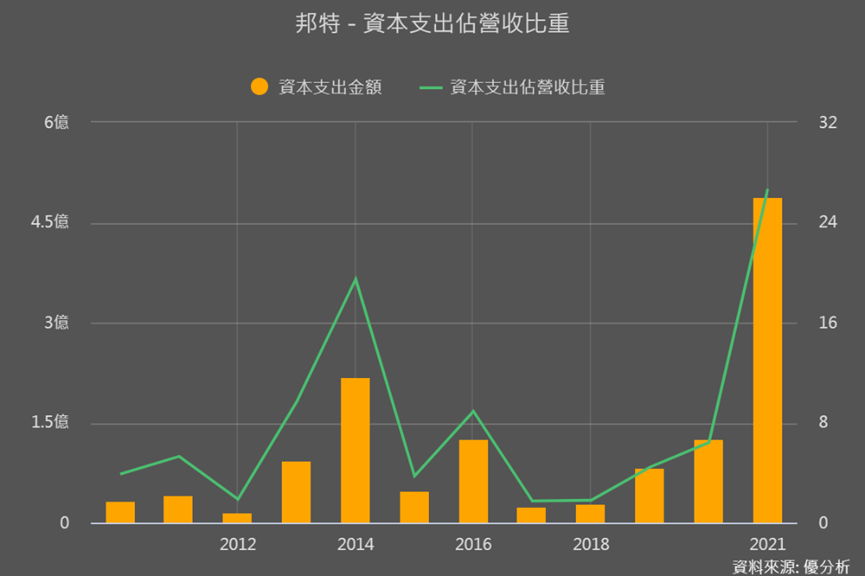

2014年資本支出占營收比重19%,主要是將毛利最低的產品、洗腎會用到的血液迴路管與相關耗材,都移到菲律賓去生產,藉此降低成本以價格優勢提升競爭力,而原來台灣廠區就專心生產毛利超高的TPU導管。

從前面毛利趨勢圖能看到2014年後毛利率穩定在40%以上,也帶動接下來5年EPS成長率達13%,顯見這樣的策略算是很成功。

而近年盈餘成長性開始明顯放緩了,2021雖然是因疫情擠壓到外科需求,相關導管、外科管和藥用軟袋的出貨量變低,今年恢復後帶動盈餘有較大幅度的提升。

但資本支出通常帶來的5年成長循環紅利差不多要沒了,所以邦特又要趕快來投入下一波成長動能。

這次更大幅度的支出成功機率大嗎?

屬於高端醫療耗材TPU導管毛利不但高,市場需求又很強,因為有延展性高、藥物吸附性低等特性,被看好是醫療耗材界成長率高的超新星,所以邦特的營運重點當然以它為主。

而且邦特近3月的平均營收以創下歷史新高,所以從營收趨勢上來看,邦特產品的需求動能很強。

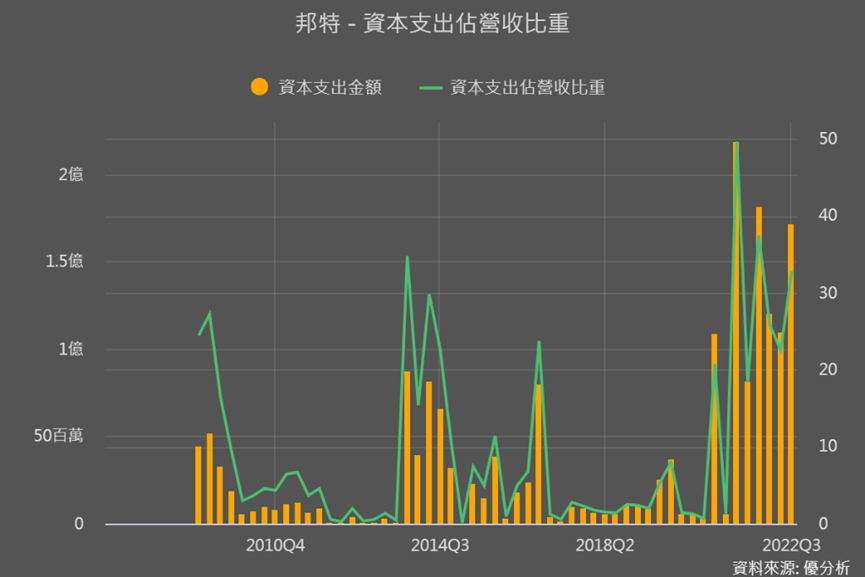

2021年雖然盈餘衰退,但又再大幅拉高資本支出、支出占營收比重更高達26.7%,主要用於宜蘭廠擴充TPU產能,而且到2022年仍持續強勁的資本支出力道。2021-2022Q3合計支出近9億,和2013-2014年支出總和相比高出了185%。

不過由於還要取得驗證許可,所以邦特預計2024下半年之後才會開始貢獻實質業績、2025年產能較有望達到滿載。

因為時程拉的比較遠,再加上明顯超乎以往的投資力道,難免會讓市場認為邦特有「賭太大」的疑慮。不過前面已有說上次2014年擴張後,成長績效已有顯現。

而且當公司有這種因為「賭太大」、讓營運風險變大的時候,就要來看市場評價位置在哪,當評價位於高點,風險就是加倍高、就要小心。

再對比文章一開始市場目前對邦特的真實評價,來到歷史的低點,落在-1快到-2標準差之間,這樣對於邦特向下的風險,與中長期能帶來的報酬機會,兩者間拉扯的空間就會比較有概念了。