聯發科(2454 TW)將於4/28將要召開法說公布Q1盈餘,按照證交所規定,法說前十日為緘默期,從現在開始公司對外不能發表任何言論。

然而就在即將進入緘默期之前,外資(高盛)竟然開了一槍降評聯發科,同時下修今明兩年獲利預估,是什麼原因讓外資如此有把握,讓我們繼續看下去。

圖片來源:聯發科

「盈餘下修」並非新鮮事

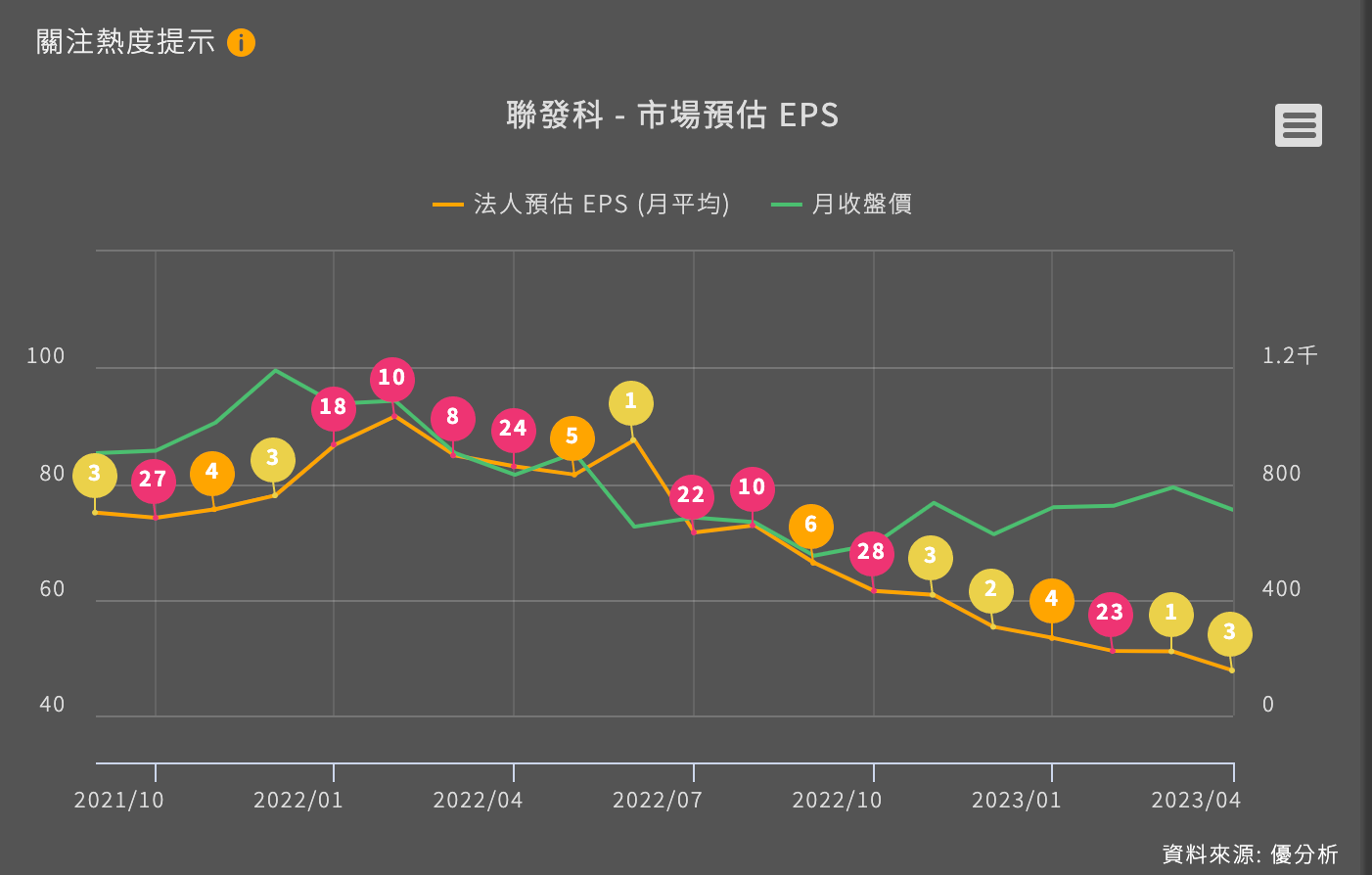

聯發科被降評的新聞傳的很大,但如果你有在看統計數據的話,其實這件事並不意外,因為過去半年大多法人都是在下修的,高盛並非第一家,甚至可以說是有點偏晚,所以並非新聞。

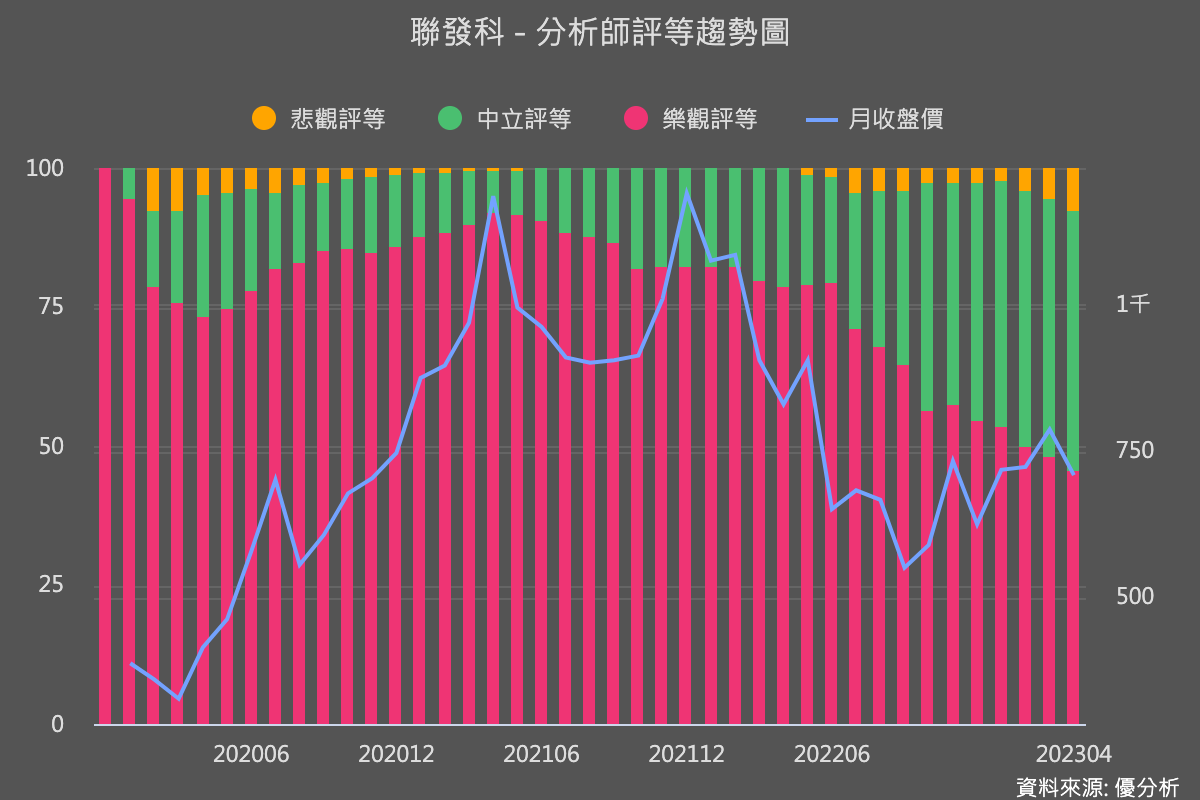

聯發科的評等被調降,也不是會讓人意外的地方,因為你看下圖分析師評等趨勢,整體法人對聯發科本來就是往悲觀的地方跑,高盛也不是唯一一家。

這次比較令人意外的是,高盛在聯發科快要開法說會之前的緘默期來發佈盈餘風險,是比較令人意外的地方。而且是今明兩年盈餘同時都被下修。

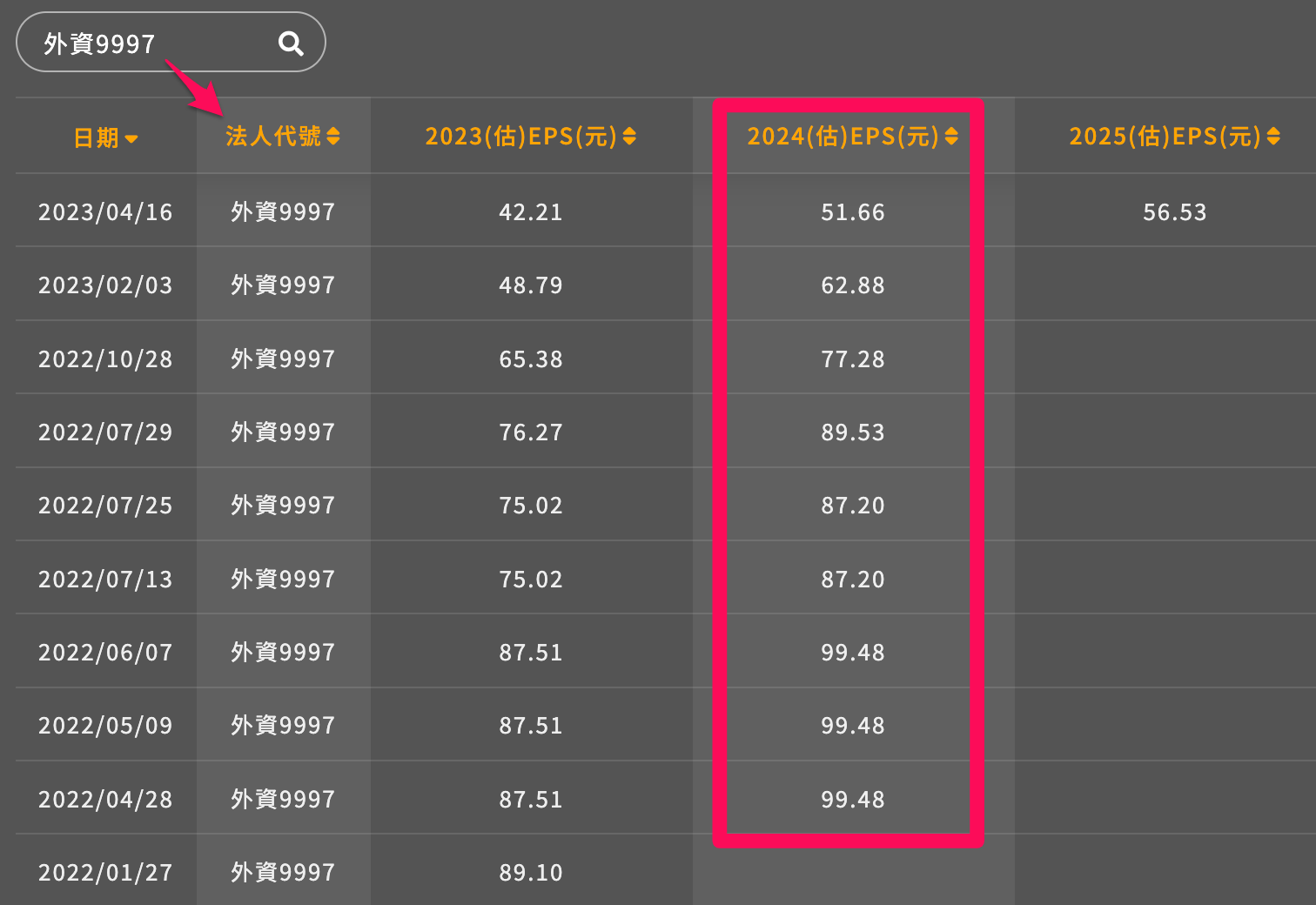

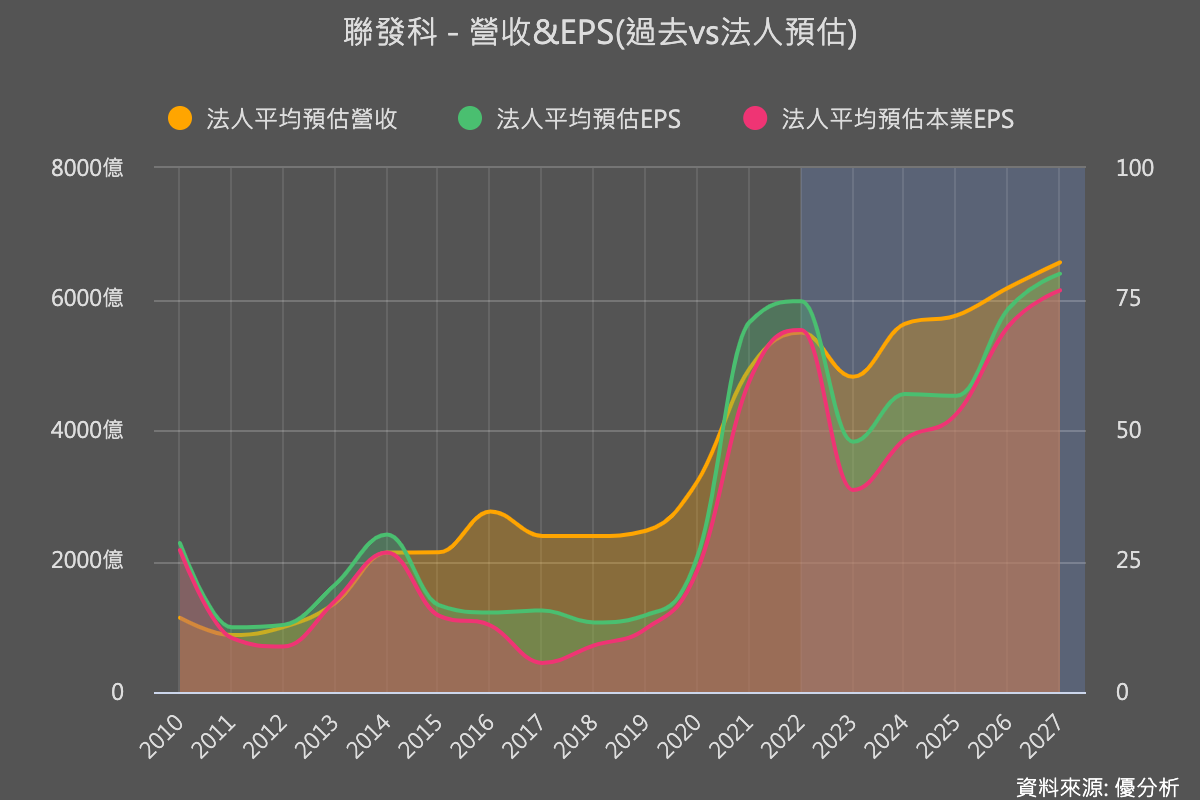

如下表所示,上一次預估今年會賺到48.79元,這次調降到42.21元。明年的盈餘甚至下修了18%。

Q2真的會很差嗎?

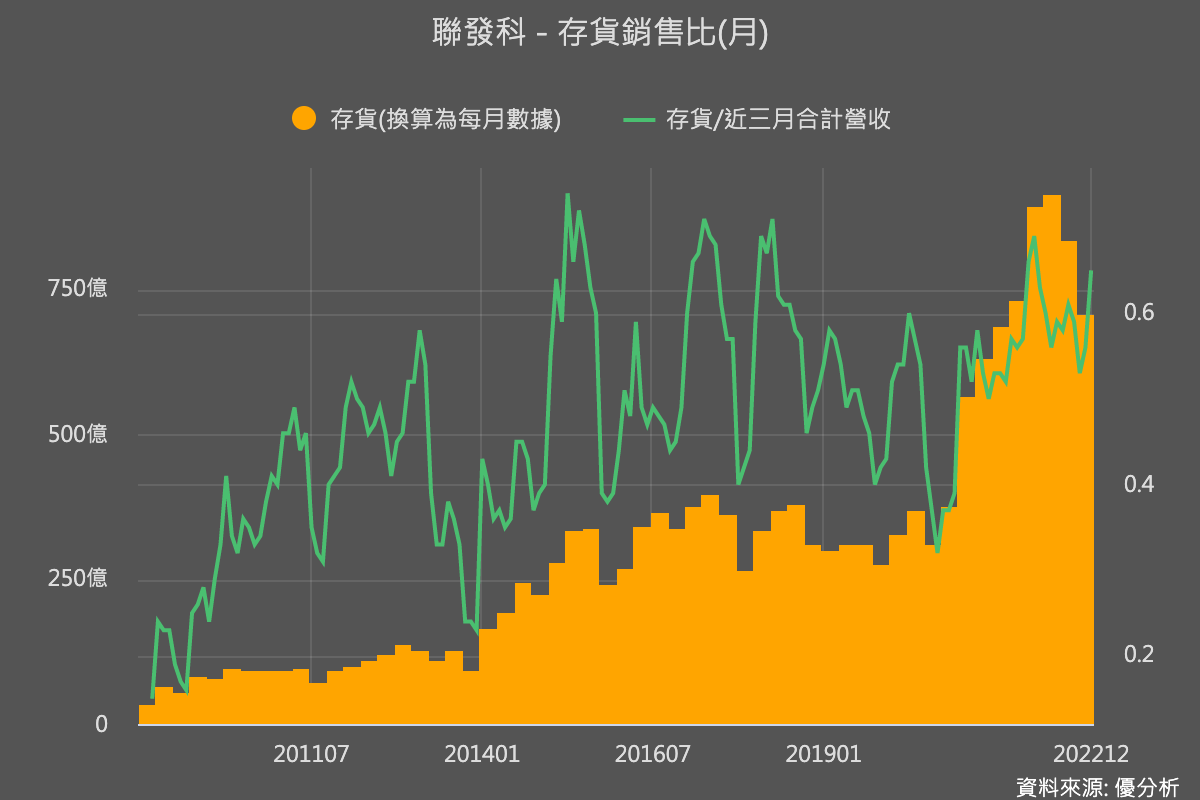

要看一家公司的短期動能,可以先從營收與存貨數據開始看起,存貨代表供給,營收可代表客戶的需求,兩者相除後可得到一個供需比率,稱為「存貨銷售比」。

這個供需比率,在其他條件不變的情況下,可以讓你預視到未來幾個月的營運情況。

以聯發科為例,整體看確實短期動能是弱的,如下圖顯示,目前聯發科存貨的循環位置,還是位於一個下行循環:

存貨減少、存貨銷售比卻上升的情況,這個型態代表公司終端拉貨需求偏弱,使得聯發科的存貨偏高。

但要說庫存多到很嚴重也不至於,因為相比其他IC設計業者的存貨水準還在歷史高點的情況相比,聯發科庫存問題還不算嚴重,因為你看上圖,整體的存貨銷售比還是在過去的循環區間內,這個狀況以科技股來說算很好的了。

所以重點就變成是:那麼手機市況未來一兩個月會好轉嗎?

大立光(3008 TW)上週法說時,已經給了不好的產業訊息,這家手機鏡頭龍頭廠說了:

4~5月營收續降,會比3月還低

中低階手機已經有落底但復甦不大,高階手機需求則持續疲弱。

假如這個說法同樣適用於聯發科,那麼聯發科面臨的是一個:

高單價晶片持續衰退

目前落底復甦的只能是低毛利晶片

所以,第二季盈餘展望能好到哪裡去?

或許就是這個原因,讓高盛篤定法說會沒有樂觀訊息,選擇現在就降評。

本來預期Q2就會復甦,但很有可能會延後到Q3去,是管理階層可能釋出的利空訊息(雖然現在還不確定,但機率高)。

為何連明年也下修?

若要看到明年去,那麼判斷的時間就要拉長一點,試著想想看,這段時間手機為什麼賣不好?大概就能理解。

要不是因為手機規格升級無法刺激換機潮,要不然就是因為通膨侵蝕到消費者荷包。再不然可能就是貿易戰干擾到聯發科客戶銷售。

不管是哪個原因,以上所講的三種狀況到明年都不會反轉。所以即使Q3有短期的復甦,長期的展望偏弱的機率還是佔優勢。

手機大概一兩年內都不會好,是法人目前已有的共識。

因為根據法人平均估計,要到2026年以後,聯發科的每股盈餘才有機會挑戰去年的高水準。

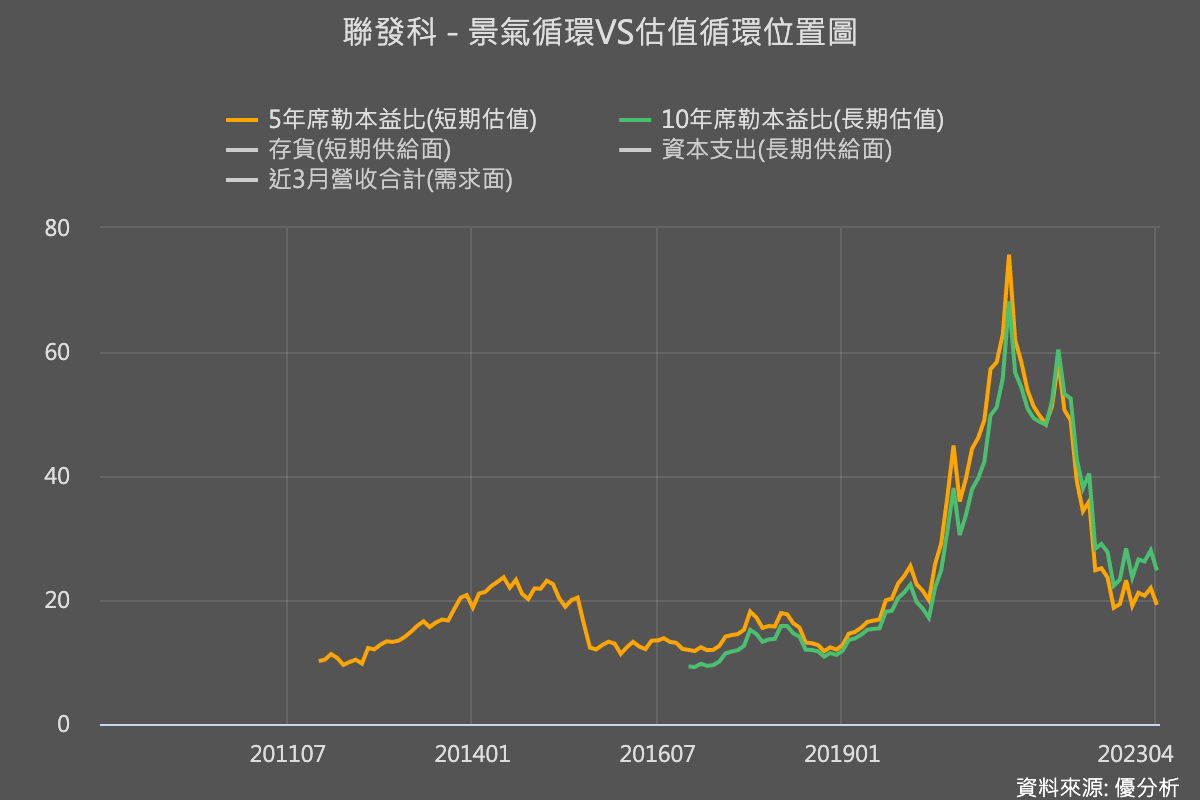

然而股價早已事先反應手機會不好的事實,因為你看下圖,去除掉景氣循環後的本益比,確實也已經回到低位階,在股息還有稱的情況下,確實目前看下跌空間也不算太大,所以高盛也沒有給太低的目標價(仍在600元以上)。

再加上聯發科前兩年前很賺錢,所以保證了未來一兩年的高配息,股價當時也受此激勵,不過這也只是短期刺激題材。

整體來看,聯發科大概就是處於一個:

成長機率很低

風險佔優勢(萬一景氣有意外)

但評價也不高,股息也有撐的情況

雖然看起來是報酬與風險各半,但能看懂的人都懂,這兩年盈餘會有意外好的機率偏低,頂多只能在股價跌太多的時候因為價值浮現而反彈,營運的下行風險還是稍佔優勢。

現在,正是考驗投資人持股信心的時候。