全球掀起AI熱潮,台灣企業主也紛紛意識到不能落後,紛紛導入AI技術與應用,並增加IT預算,而討論IT服務時,資安是個不可忽視的議題。之前關於資安的文章,優分析提到美國資安廠帕羅奧圖(Palo Alto)財報亮眼、且三度調高年度財測,表明資安產業即將迎來爆炸性的增長。可是營收以資安為主的零壹(3029-TW),卻有短期動能趨弱的跡象?

台灣資安市場成長率高達18%

從全球市場角度來看,企業在資安市場的投入成本增速驚人。預計在202-2028年該市場將增加5.7兆美元,年複合成長率達6.8%。而根據IDC的調查,2022年台灣的資安市場規模約為267億,預計到2026年,資安市場的年複合成長率將達到18%。顯然,台灣企業在資安領域的投入相比全球、步伐更加積極!

台灣代理Palo Alto資安產品的三大公司中,唯一有上市櫃的就是零壹(3029-TW),另外Palo Alto也有和凌群(2453-TW)、敦陽科(2480-TW)、華電網(6163-TW)、晉泰(6221-TW)等公司有合作關係。而零壹是其中營收以資安為主的業者,代理的資安軟體也多於同業。

快速認識零壹

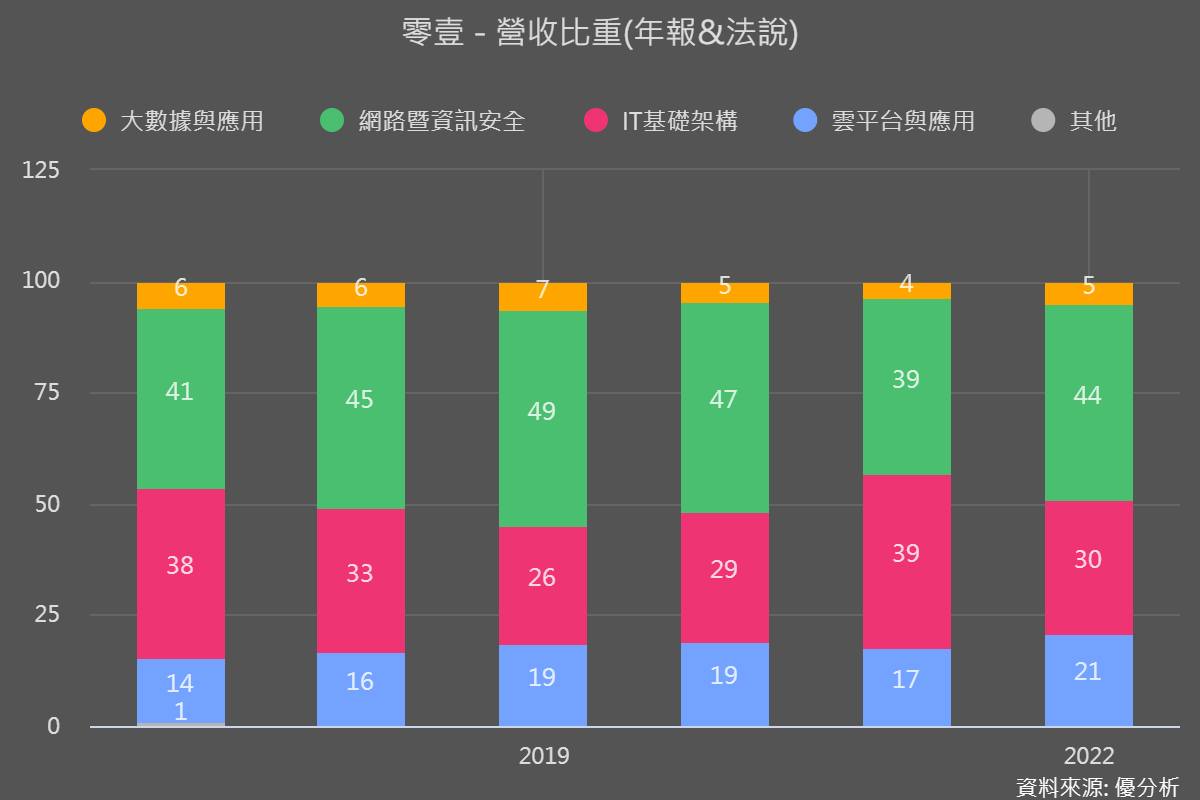

零壹銷售地區主要集中在台灣。產品服務項目比重如下:

其中成長性最高的是雲端應用,近年複合成長率高達25%;次高就是網路資訊安全業務,不但是營收比重最高的業務,過去幾年年複合成長率也有18.2%;2023Q1資安營收更再年增20%、優於以往成長步調。且零壹代理的資安品牌也是旗下業務中最多的。

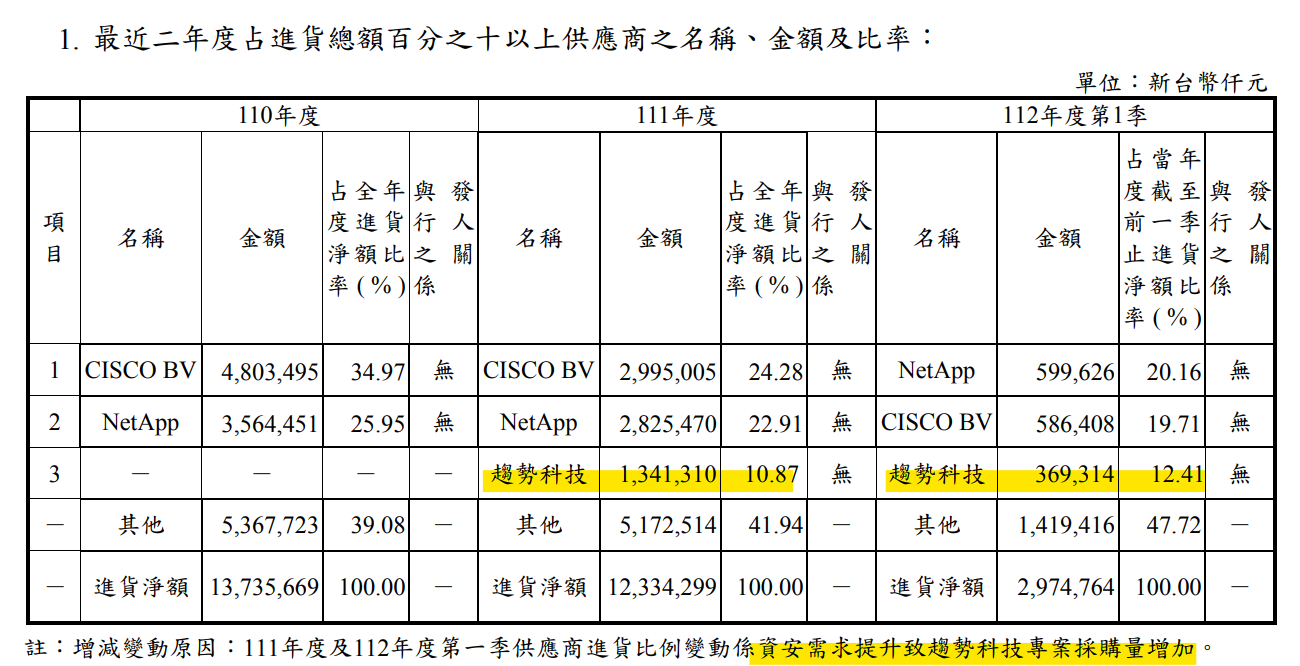

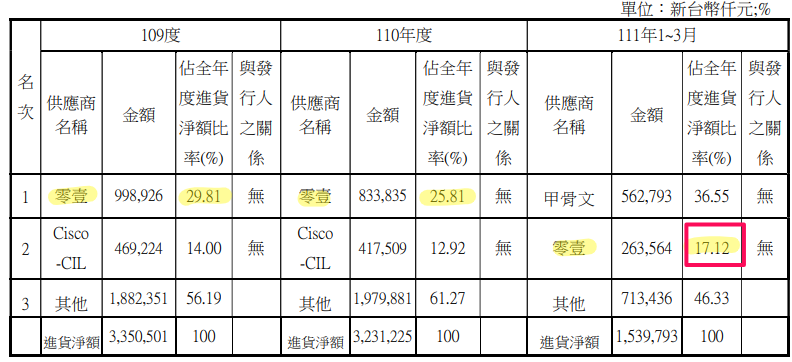

觀察到零壹的供應商變化,除了原來的兩大客戶之外,又多了趨勢科技,且年報也有說明,正是因為資安需求提升、相關採購量增加,又再驗證了台灣企業對資安需求接下來只增不減。

不過在整個資訊產業中,零壹屬於中上游的通路經銷商,主要代理國外軟硬體品牌(像開頭說的Palo Alto),然後賣給國內的系統整合商,同時提供產品的技術支援服務。

不過要注意的是,即使有提供技術支援服務,但系統商客戶還是很容易變心,只要別家能提供一樣甚至更好的產品服務支援、價格又便宜,就很容易更換供應商。

客戶的合約負債整體狀況良好

零壹過去主要客戶是華電聯網,今年Q1新增了擎昊科技,另外敦陽科(2022占營收7.8%)、晉泰(占營收5%)、凌群(占營收2.5%)也都是零壹的客戶。

終端客戶需求大的話,會向中下游的系統整合商、經銷商等先下單(就是華電網、敦陽科、晉泰等等),等它們接到訂單後,就會轉而向零壹這類的代理商下單。所以我們可以先從這些客戶合約負債情況來看大方向。

零壹的最大客戶華電網,2022下半年以來合約負債水準沒有像之前那麼好,不過好在短期也有看到回升。

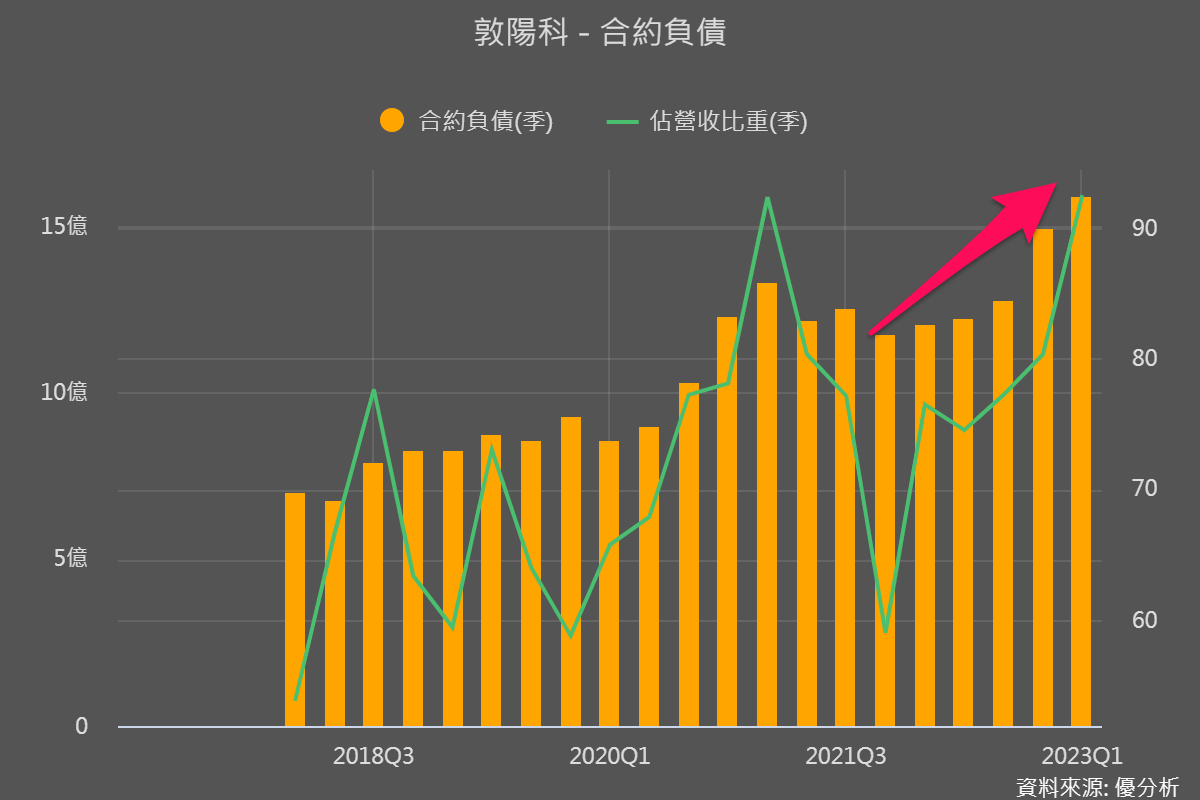

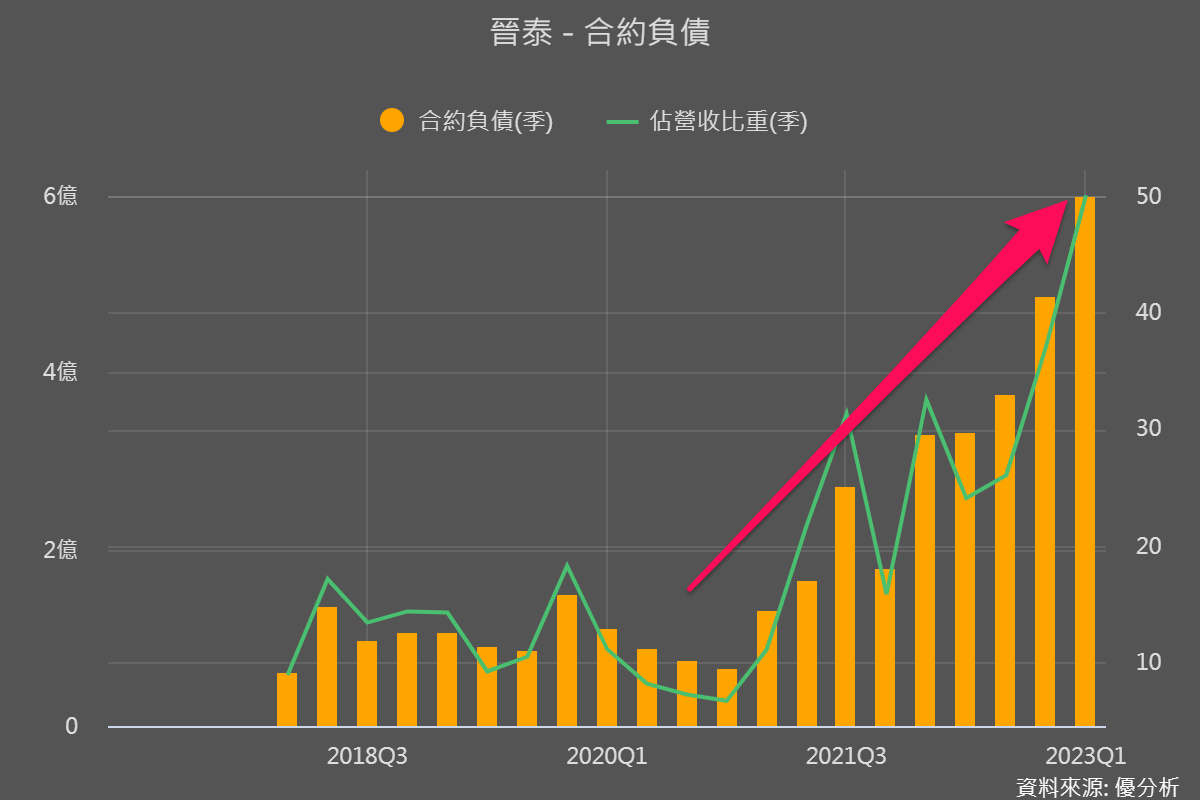

而敦陽科、晉泰等,合約負債與佔營收比重,都很明確的步步上升。

那我們就可以先大致掌握到,中下游客戶整體狀況還不錯,尤其是敦陽科和晉泰訂單上升趨勢很明確。但從以下數據則透露,零壹短期動能有趨弱的情況。

一、庫存備料明顯下降

因為零壹是軟硬體一起賣給中下游系統整合商,所以雖然是以代理軟體為主,但仍有硬體商品為存貨。下圖可以看到Q1存貨大幅下降了36.7%,其實就可以是一個警訊,顯示零壹沒有很積極的準備硬體,短期出貨也不會有太好的表現。

二、客戶下單比重降低

因為最大客戶華電網年報尚未出爐,先從敦陽科年報資料來看,敦陽科對零壹的進貨比重在今年首季明顯降低。

雖然2022Q1其實也有比重下滑的情況,不過2023Q1比重下降較多。好在整體進貨金額仍呈現上升、Q1從1.25億提升到1.4億,年增12.5%。

同樣供貨比重下滑的情況,也可以在客戶晉泰的年報中看到,零壹供貨給晉泰的比重2020年還高達近30%,2022年降至13%,2023Q1續降,且不同於供貨給敦陽科的金額還上升,零壹供貨給晉泰的金額大幅下滑70.7%。

這兩家合約負債明確上升的業者,零壹對其供貨份額下降,短期無法跟隨兩家明確的訂單展望向上。華電網年報出來後,有興趣的投資者也可以開兩年的年報比對一下,零壹個供貨份額有無減少。

對比營收表現

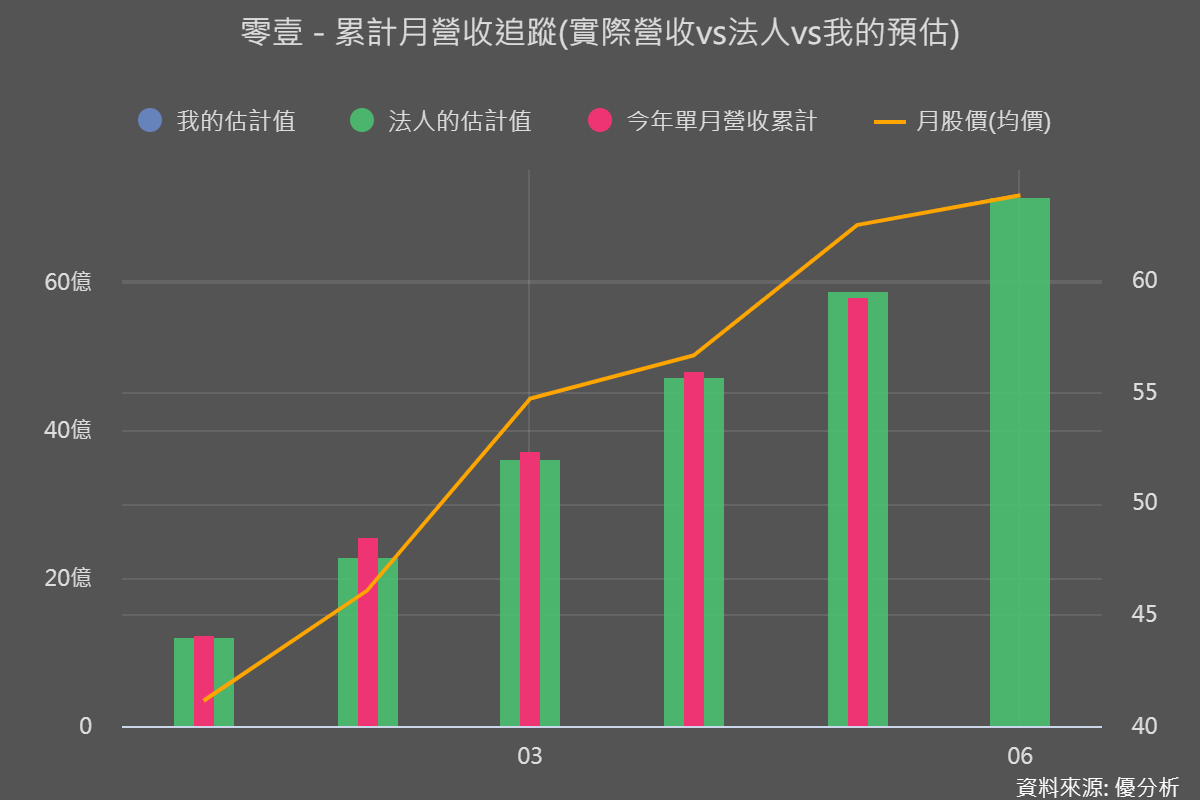

雖然在台灣企業加強IT支出的大環境趨勢下,營收比去年好,但零壹月營收已連續三個月呈現月減,最新5月營收也讓累積營收年增率從20%以上降至17.3%。

從月營收追蹤也能看到,前四月營收表現都還超越法人預期,但5月營收表現疲弱,就開始使累積營收低於法人預估,雖然才低於-1.04%,但的確是個警訊!

結論:長期需求看增、短期動能偏弱

相比中下游系統整合廠能直接面對客戶,客戶因為更換廠商成本高所以更換供應商頻率低、黏著度較高,零壹身為經銷商、所處產業中上游,較容易輕易被取代。從存貨、客戶訂單份額能看出零壹短期動能的確不強,搭配累績前5月的營收成長率,的確就有競爭的跡象。

不過持有零壹或對零壹有興趣的投資者也不用灰心,因為後續也可以持續觀察:

1. 上述提到的客戶合約負債情況

2. 持續追蹤零壹的營收成長性能不能重回20%以上(若持續下探就要注意)

3. 也能看是否有持續投入推銷費與研發費來維持競爭優勢

此外也可以進一步思考,即使零壹短期動能弱及競爭問題,但其實市場評價並沒有明顯下滑,這或許就是市場仍看好產業長期前景。因為AI話題也才剛開始,台灣各企業要導入還沒這麼快,可能都還在和經銷商、系統整合商諮詢階段,而零壹又是以成長性高達18%的資安領域為營收主要來源,後續這個產業呈現雨露均霑的情況很是很可期的。

最後加碼說一下,剛說中下游系統整合業者客戶黏著度高、且因為有更多加值服務,客戶也不太會殺價,所以獲利率也會比中上游來的好。而敏感的投資者,應該有注意到,前述提到敦陽科即使下單給零壹的比重減少,但金額增加,搭配其一直攀升的合約負債,更顯示敦陽科的生意很好,有興趣的投資者看到這樣的訊息,就可以趕快進行估值、看看報酬空間是不是還很具吸引力喔!