2025年5月6日(優分析產業數據中心)

歐洲能源巨頭 TotalEnergies (TTEF-PA) 近期發布的財報,乍看之下讓人不安:獲利下滑、債務攀升、自由現金流不敷回饋股東。

然而,當其他同業選擇放慢腳步、縮減投資時,它卻反其道而行,大舉簽下 LNG 長約、豪擲 160 億美元啟動綠氫計畫,還繼續每季砸 20 億美元回購股票。

Q1 財報:亮點與風險並陳

TotalEnergies 於 2025 年第一季交出了一份帶有矛盾訊號的財報:調整後淨利為 42 億美元,年減 18%,略低於市場預期的 43 億美元;自由現金流僅為 25 億美元,不足以完全涵蓋股息與庫藏股回購。淨負債則從去年第四季的 109 億美元攀升至 201 億美元。

然而,在營運現金流仍達 97 億美元、每股股息上調 6.8%的情況下,這份財報同時也傳遞出公司對現金流穩定與股東回報的強烈信心。

若僅從表面數字看,這樣的財報似乎保守偏弱;但深入拆解其能源部門結構與重大投資方向後,會發現 TotalEnergies 正在進行一場有策略性的轉型佈局。

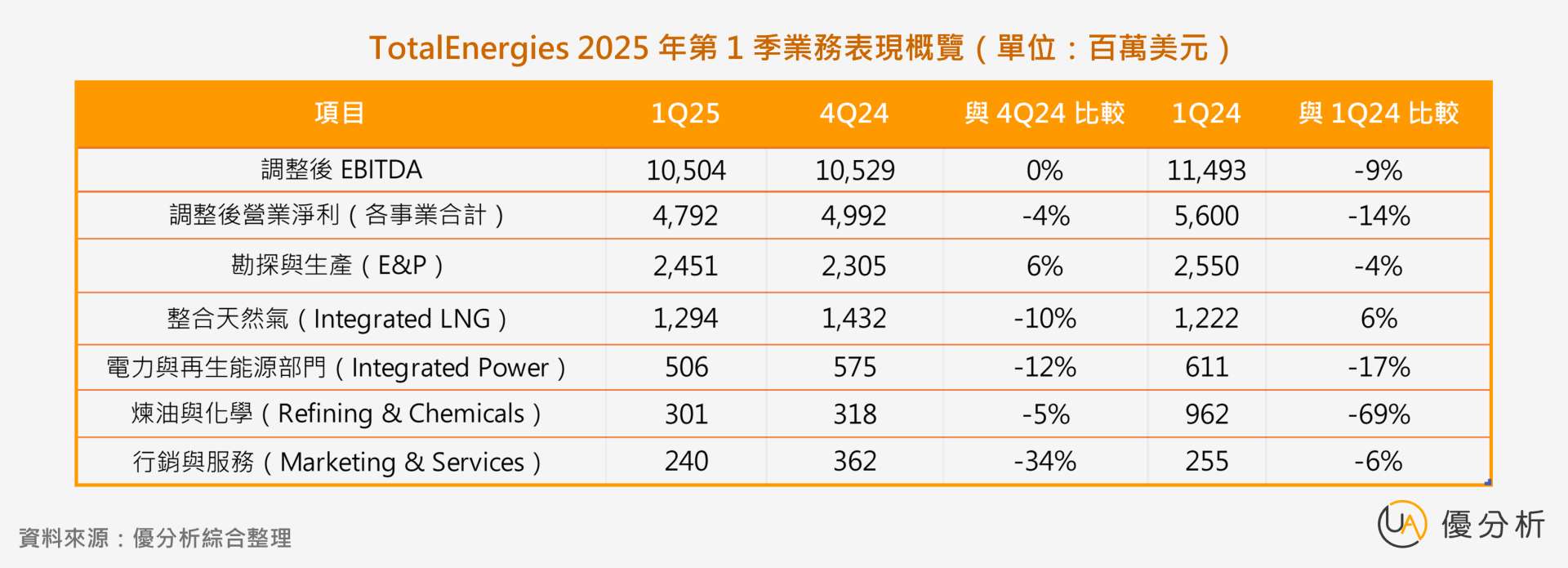

※根據圖表顯示,天然氣(Integrated LNG)是唯一年增成長的部門(+6%),而電力事業(Integrated Power)與煉油部門(Refining & Chemicals)則出現明顯衰退,後者年減幅高達 69%。整體調整後營業淨利年減 14%,顯示傳統業務獲利承壓,但天然氣與再生能源投資正在發揮支撐效果。

天然氣:撐住營運現金流的主力

在所有部門中,天然氣(特別是液化天然氣,LNG)表現最為亮眼。儘管全球油價波動、煉油與化工獲利大幅下滑,LNG 卻在本季實現營收與毛利雙成長,是唯一逆勢上升的核心業務。

TotalEnergies 是美國最大 LNG 出口商之一,2025 年初更與 NextDecade 簽署一份為期 20 年的長期採購合約,將從德州 Rio Grande LNG 項目長期供應歐洲市場。

此類長約具備穩定現金流的特性,可望在未來數年內支撐財務根基。

綠氫與電力:長期轉型的核心押注

根據 Q1 財報,TotalEnergies 的電力與再生能源部門(Integrated Power)營收達 23 億美元,營業淨利為 5.06 億美元。,雖與傳統油氣部門仍有差距,卻已成為第二大成長引擎。

其中最具象徵意義的,是南美智利的 TEC H2 MAG 專案:這是一項總投資額達 160 億美元的超大型綠氫與綠色氨氣項目,包含風電場、七座電解設施、氨廠與出海港口建設。

該項目預計 2027 年動工,2030 年開始商轉,若順利完成,將成為全球最大綠氫供應鏈之一。

這類中長期資本投入雖尚未顯現在獲利面,但其戰略意義顯而易見,也將成為評估 TotalEnergies 轉型價值的重要依據。

同業對比:TotalEnergies 是激進還是前瞻?

與 Shell、BP 等歐洲能源同業相比,TotalEnergies 是少數仍同時維持高殖利率政策、又積極擴張再生能源資產的企業。

2023 年後,BP 宣布縮減低碳支出;Shell 亦降低綠能規模,而 TotalEnergies 則選擇逆風增持、並透過部分出售綠能資產股權以平衡財務壓力。

這樣的「雙重戰略」在市場上引發兩極評價:一方面吸引重視現金流與回報穩定性的投資人;另一方面也引發對其財務可持續性與資本配置風險的質疑。

結語:轉型的代價

能源轉型是一場長期抗戰,不是靠一季或一年的財報可以定生死。TotalEnergies 用 LNG 現金流維持短期穩定,用大規模投資換取長期再生能源的佈局能力。

TotalEnergies 這季的財報,表面數據不優、但背後邏輯精準。它靠 LNG 穩住現金流,用來餵養未來的綠氫戰略,同時維持股東回報不變,讓自己在市場轉折點上搶得長線主導權。