台灣汽車零件業具有少量多樣、彈性製造之優勢,在業者不斷投入研發及提升生產技術後,已具國際競爭能力。近幾年來,雖然整車內銷市場震盪起伏,但汽車零件在累積競爭實力後,每年外銷金額均持續擴大。相較於歐美零組件製造商,台灣廠商具備較低的人力與生產成本,但品質仍維持高水準,這使得台灣 AM 零組件具有較高的性價比。 根據全球汽車零件分銷巨頭LKQ的說法,北美批發市場從中國採購的庫存幾乎為零,大部分來自台灣。

台灣汽車零件出口,以美國為主要市場

2022年汽車零件出口為新台幣2,530億元,2023年因為經濟不景氣,庫存仍高,1-12月出口金額降為2,254億元,衰退10.91%。而2024年出口金額達2285億新台幣,成長1.36%。其中,美國市場的出口,占總出口額的 50%以上。

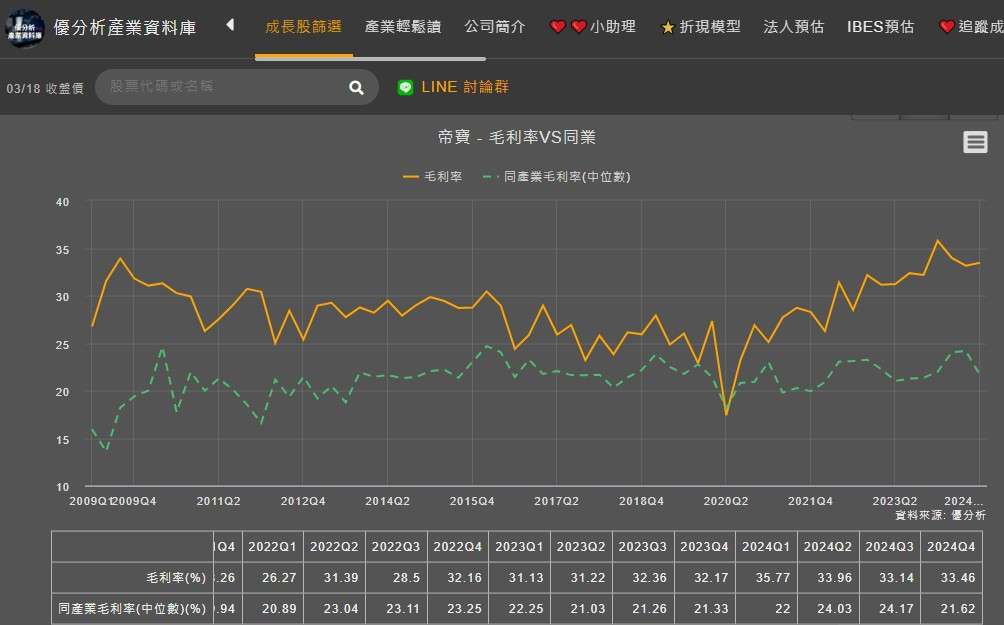

帝寶(6605-TW)的主要銷售地區是北美市場。根據資料,北美市場占其總銷售約50%。主要產品為汽車車燈及汽車百貨及零件等,鎖定售後維修市場,其車燈AM零件通過SAE與E-Mark認證的模具已超過14,000套。而公司產品獲CAPA認證數優於同業,這使得銷往美國的毛利率獲得提升,相較同業來說,近年有顯著成長。

(資料來源:優分析產業資料庫)

帝寶的獲利能力呈現長期穩定成長趨勢,從營收表現來看,自 2020 年後營收持續增長,2024Q4 營收達歷史新高,反映全球 AM 市場需求強勁,尤其是北美市場擴張帶來的成長動能。受惠於保險公司 State Farm 擴大 AM 零件使用,以及 LED 車燈市場滲透率提升,公司在高附加價值產品領域的佈局逐步奏效。2024年各季表現,毛利率維持在33 - 35%,營益率則在18 - 21%,整體來看,公司不僅透過營收成長提升獲利,亦有效優化產品組合與成本結構。

(資料來源:優分析產業資料庫)

北美客戶提前拉貨,可能造成短期內營收波動

2024 年,美國汽車保險的平均成本上漲了 20% 以上,超過任何其他家庭開支類別。進入 2025 年,市場認為北美將因惡劣天氣及汽車保險維持高水位,將使得北美碰撞業務受益,展望偏樂觀。不過2024年底,部分美國汽車零件分銷商,因預計第一季可能出現港口罷工和關稅,提前投資北美庫存。這可能為帝寶短期的營收造成波動,可以觀察短期營收年增率的跳動相對大,但從長期來看,近12個月的營收年增率仍維持在8.64%的水平。

(資料來源:優分析產業資料庫)

根據優分析產業數據中心的報告,2023年OEM在全球汽車零部件市場中佔據了77.3%的市場份額,而售後市場(OES、AM)則佔據了22.7%的市場份額,預計到2028年,OEM的市場份額將略微下降至76.1%,而售後市場的市場份額將上升至23.9%。這說明"售後市場"的成長性將會大於OEM市場。

(資料來源:優分析產業數據中心)

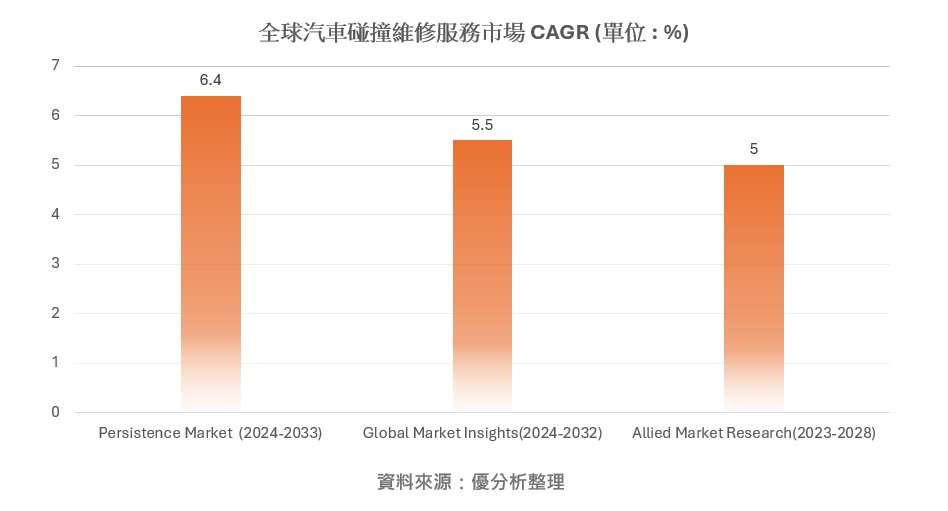

從三份市場報告,觀察全球汽車售後市場

Persistence Market Research 的報告,全球汽車碰撞維修服務市場預計將從 2024 年的 1,405 億美元增長至 2033 年的 2,451 億美元,年均複合成長率(CAGR)約為 6.4%。

Global Market Insights 的研究指出,2023 年汽車碰撞修復市場規模已突破 2,011 億美元,預計 2024 年至 2032 年的年均複合成長率約為 5.5%。

Allied Market Research的報告表示,2023年全球汽車售後市場規模約為7,200億美元,預計至2028年將成長至9,300億美元,年複合成長率(CAGR)約5%。

AM(副廠零件)市場的成長性將高於OES(原廠零件)

既然清楚知道汽車售後市場的成長率後,其中零組件又分為OES(原廠零件)和AM(副廠零件)傳統上,OES 供應鏈較封閉,主要由汽車品牌與授權經銷商掌控。反觀台灣AM 零件供應商,近年透過技術升級、國際認證,縮小與 OES 品質的差距,甚至在某些零件上可達到原廠水準。OES 零件通常價格高昂,許多車主為降低維修成本,轉向高品質 AM 零件,尤其是在保固期過後。以帝寶來看,其車燈產品已獲得國際認證,並且在北美與歐洲的 AM 市場佔有一席之地。

這也意味者,對於整體汽車售後市場5-6%的成長性來說,其中AM市場的表現有望大於6%。2022年開始,帝寶近12個月的營收年增率,平均達8.25%的水平。短期來看,帝寶1-2月營收年增率並不理想,這可能是2024年12月客戶提前拉貨所致,但長期來看,帝寶仍具成長動能。

(資料來源:優分析產業資料庫)