2024年12月16日 (優分析產業數據中心)

隨著電動車市場快速增長,全球對鋰、鈷、鎳等關鍵材料的需求持續攀升。歐洲作為全球重要的電動車生產地,正面臨材料供應依賴中國的壓力,而電池回收被視為突破這一困境的關鍵。

近期T&E報告揭示,歐洲擁有巨大的回收潛力,然而高昂的能源成本與資金支持不足卻可能成為其實現目標的主要障礙。

回收材料可撐起130萬輛電動車生產,歐洲迎回收新契機

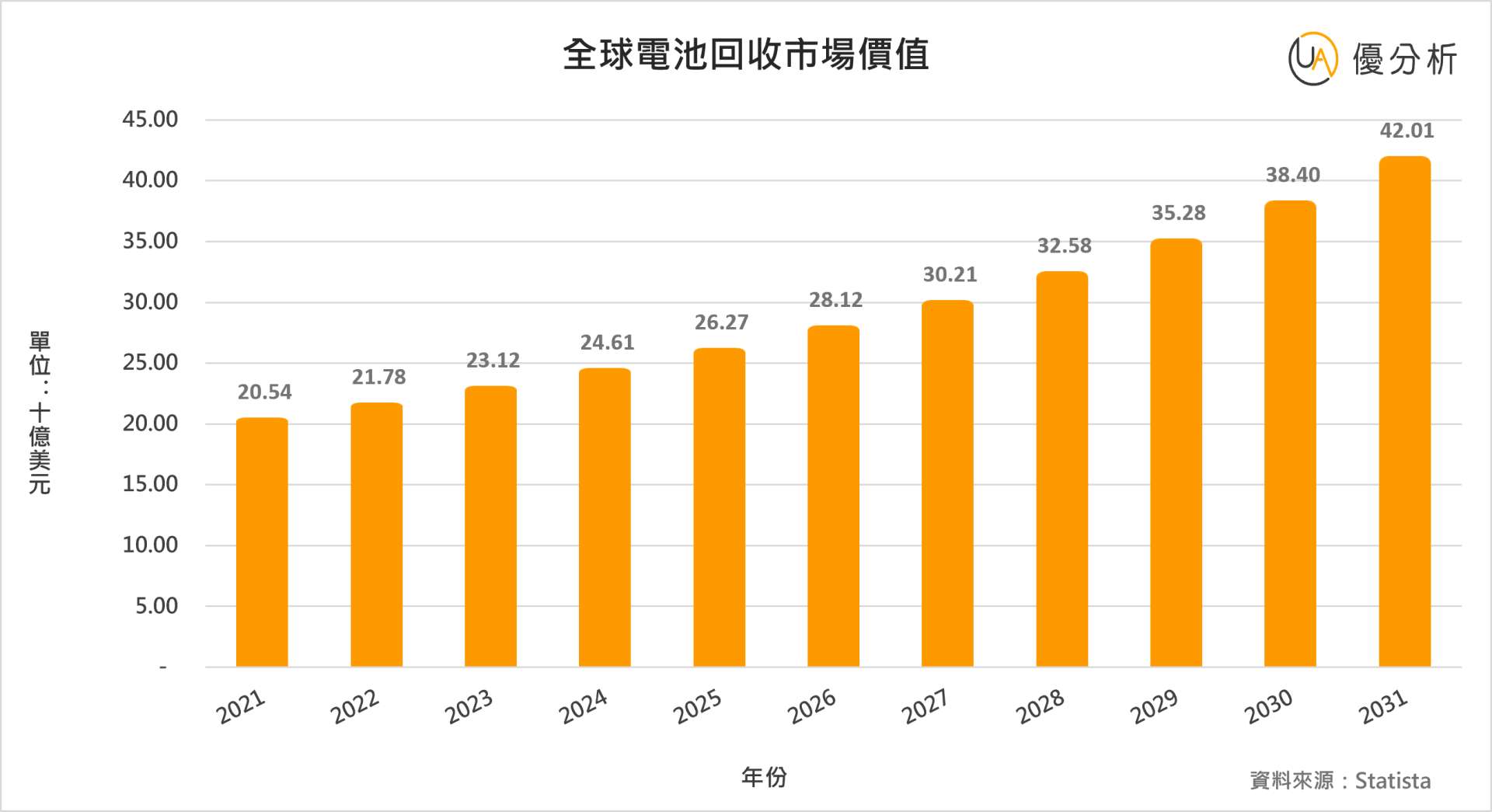

根據市場數據,全球電池回收市場規模正穩步擴大,預計將從2022年的23億美元增長至2028年的98億美元,歐盟內部的電動車電池回收需求也顯著上升,從2023年的約10萬顆廢舊電池,預計到2030年將上升至超過110萬顆,展現出龐大的回收潛力。

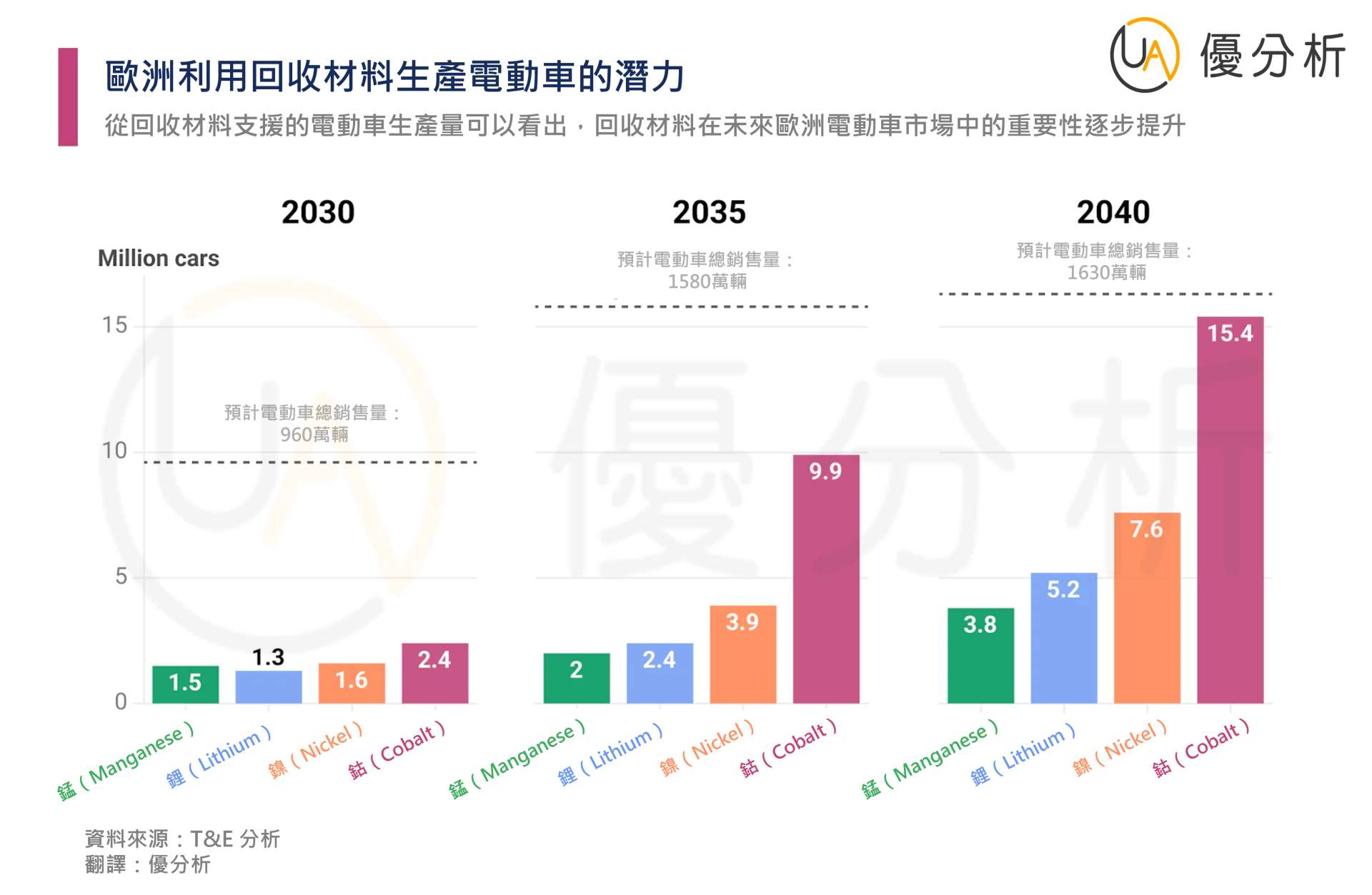

根據清潔交通與能源倡議組織(T&E)的報告,到2030年,歐洲透過廢舊電池和電池生產過程中的廢料回收,預計能夠滿足14%的鋰需求、16%的鎳需求與25%的鈷需求。

這些回收材料將支援約130萬至240萬輛電動車的生產。到了2040年,回收規模將進一步擴大,可支持多達1500萬輛電動車的生產,這不僅能避免新建12座礦山的需求,也有助於減少鋰的碳排放量,預計較傳統的澳洲開採及中國精煉過程低約20%。

回收產業進展緩慢,歐盟加速推動政策破局

歐盟於2023年實施的《電池法規》規定,2031年起工業電池需包含至少6%的回收鋰與鎳,以及16%的回收鈷,並於2036年達到更高比例。雖然這些目標在技術上可行,但基礎設施與技術瓶頸仍是實現目標的主要障礙。

⚠️ 鋰回收的發展挑戰:由於技術困難和成本過高,鋰回收的發展速度一直很慢。但隨著政策推動和技術進步,預計到2031年,回收鋰的比例可達到11%,甚至超過法規要求的6%。

⚠️ 鎳與鈷的挑戰:鎳和鈷的回收面臨更多供應鏈不穩定和市場需求變化的問題,導致回收過程不夠穩定。

為了克服這些挑戰,歐盟計畫在2025年初公布一份支持回收產業的專案清單,這些專案將獲得以下支持:

✅ 財務資助:提供必要的資金,幫助專案落地。

✅ 加速審批流程:縮短行政審批時間,推動專案快速啟動。

此外,歐盟還強調要限制廢舊電池和回收材料的出口,確保這些資源留在歐洲,支持本地產業發展,進一步提升歐洲回收產業的競爭力。

全球電池回收競賽加劇,歐洲能否縮小與中國的差距?

歐洲目前的電池回收產能僅為2030年需求的10%,未來十年間需要將回收能力擴展十倍以應對激增的廢舊電池與工廠廢料。

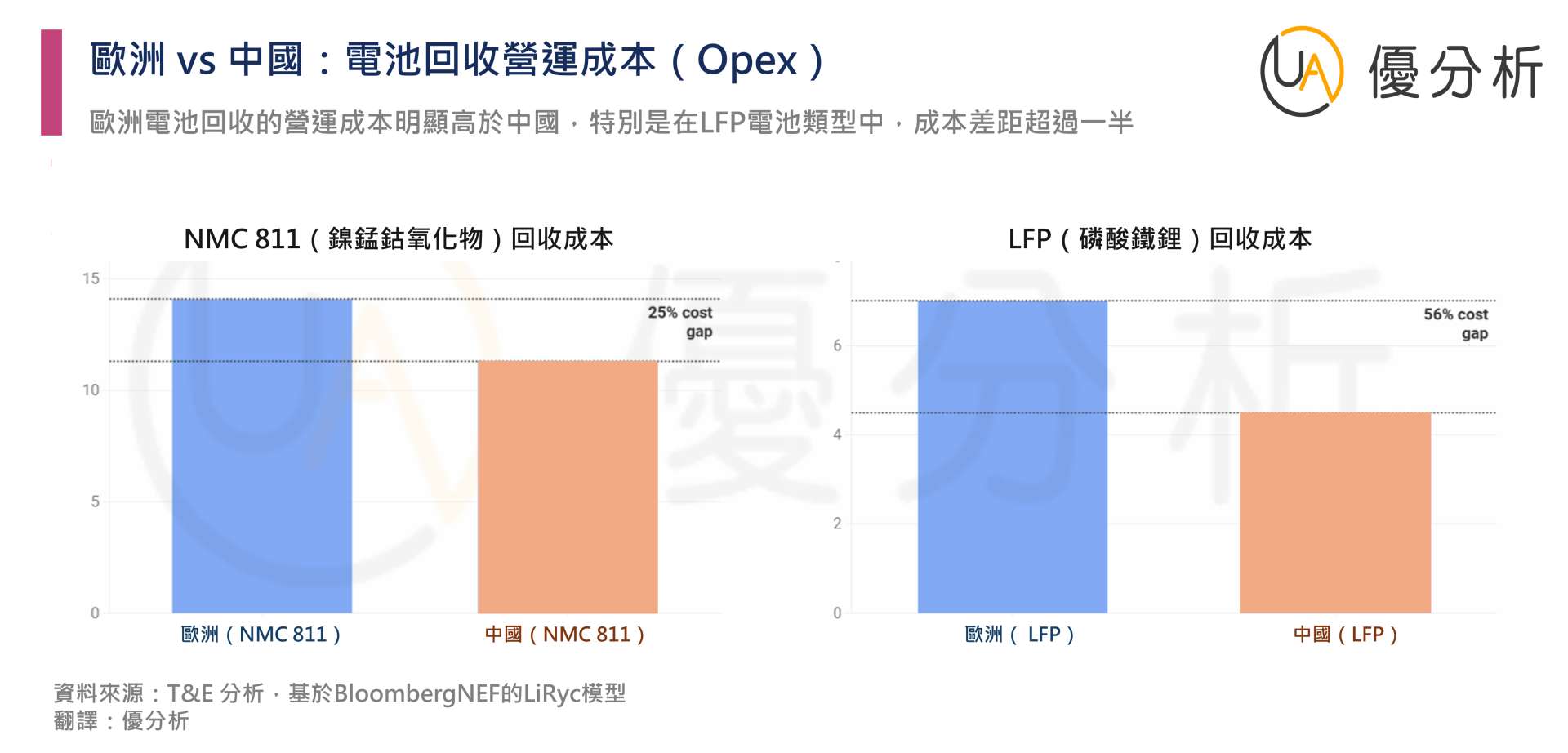

然而,儘管已宣布34個回收項目,約44%的項目因資金與運營挑戰而被擱置。尤其是在歐洲能源成本偏高、技術成熟度不足的情況下,回收產業競爭力仍遠落後於中國。

相比之下,中國企業在電池回收市場佔據優勢,主要原因包括:

📌 中國企業能以較低的成本完成材料回收並出口至歐洲。

📌 中國政府長期提供資金支持,使回收企業具備更強的競爭力。

歐洲企業若想縮小這一差距,需在政策層面加強支持,例如透過資助綠色技術研發及補貼能源成本,進一步促進回收產能的提升。

綠色經濟領跑全球!歐洲必行的關鍵策略

為發揮歐洲電池回收的潛力並減少對外依賴,T&E報告提出多項政策建議:

💡 建立統一的歐洲回收市場,簡化廢舊電池在區域內的流通規範,並制定回收材料的質量標準。

💡 將回收與材料循環列為《關鍵原材料法》(CRMA)和《循環經濟法》的優先戰略,提供更高比例的資金支持與技術商業化補助。

💡 限制電池廢料與回收材料的出口,確保關鍵資源能夠留在歐洲,用於支持本地供應鏈。

若這些建議能夠成功落實,歐洲將加速打造綠色供應鏈,並在全球電動車產業競爭中取得領先地位。長遠來看,電池回收產業將成為歐洲實現資源自主供應與環境永續發展的重要基石。