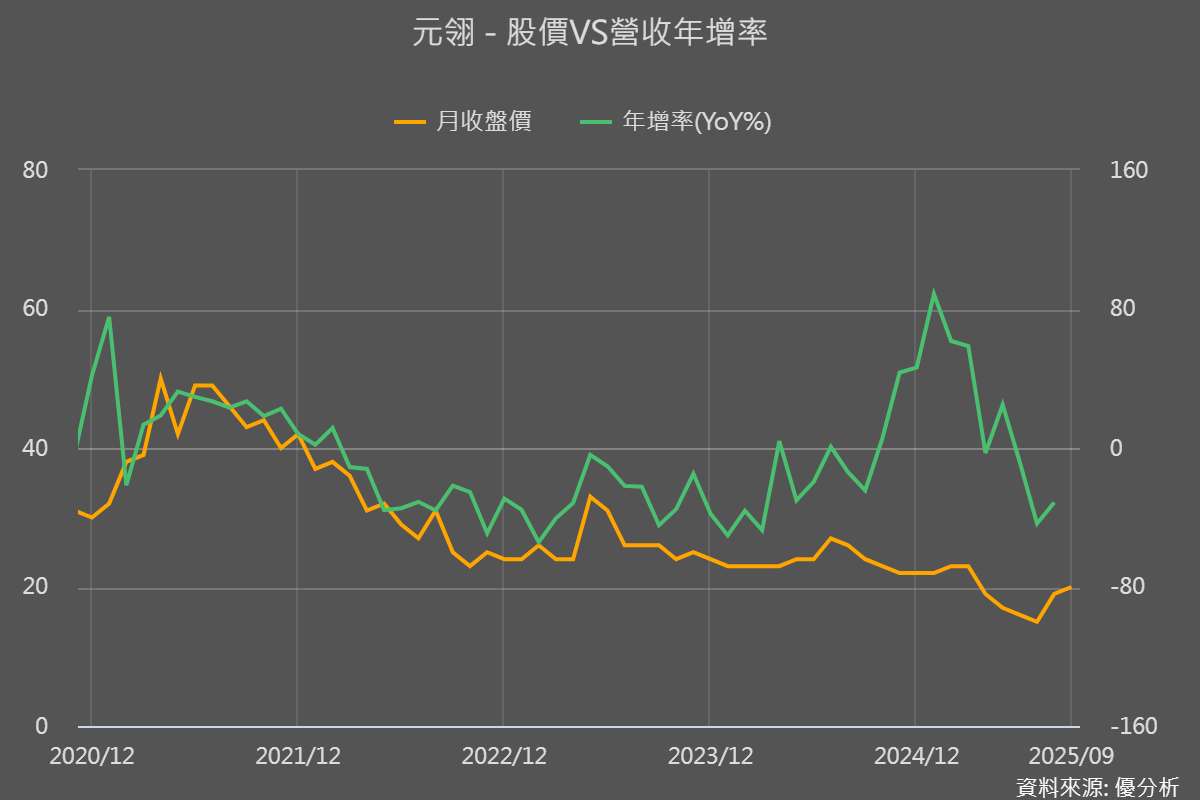

元翎(4564-TW)近年來策略重心已明顯從傳統高壓鋼瓶逐步移轉到汽車用氣體發生器與相關安全氣囊零組件,公司靠著氣體發生器讓2025年上半年營收年增近三成,主要受惠於氣體發生器出貨與訂單強勁回溫(中國新能源車訂單),由於公司早年就切入中國車廠供應鏈,技術門檻高且競爭對手少,因此帶動該業務營收大幅成長,讓這塊過去虧損的業務終於賺錢。

公司積極多元布局,從航太、氫能、醫療到無人機市場,都能看到元翎(4564-TW)不想被單一產業拖累的決心。

整體來看,氣體發生器成為新成長引擎,但鋼瓶主業的結構性壓力還沒解除,這場轉型能否進入穩定成長軌道仍需要時間驗證。

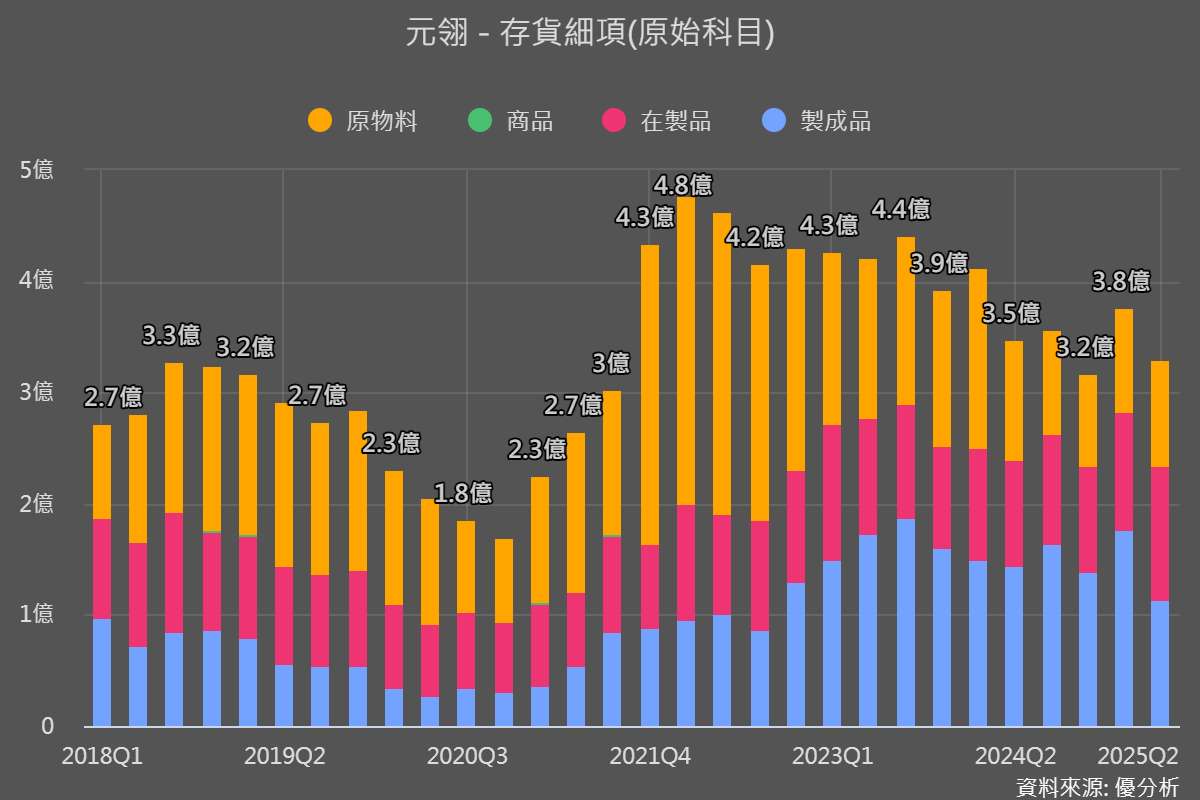

(圖片來源:優分析產業資料庫)

元翎公司做什麼

元翎(4564-TW)為全球少數供應高壓充氣鋼瓶的供應商,子公司主要從事氣體發生器的生產,應用於汽車安全氣囊及穿戴式防護產品。

高壓充氣鋼瓶是透過貿易商間接銷售或直接銷售至應用於餐飲業(如:氣泡水市場),氣體發生器主要銷售給安全氣囊系統廠,終端應用於汽車產業。

2025年第1季合併營收年增71%,主要受惠比亞迪拉貨回溫。對比去年同期,2024年第一季因比亞迪舊款車型需求下滑,加上進行庫存調整,導致2024年第1季營收僅1.8億元,基期較低,從而放大今年同期成長幅度。

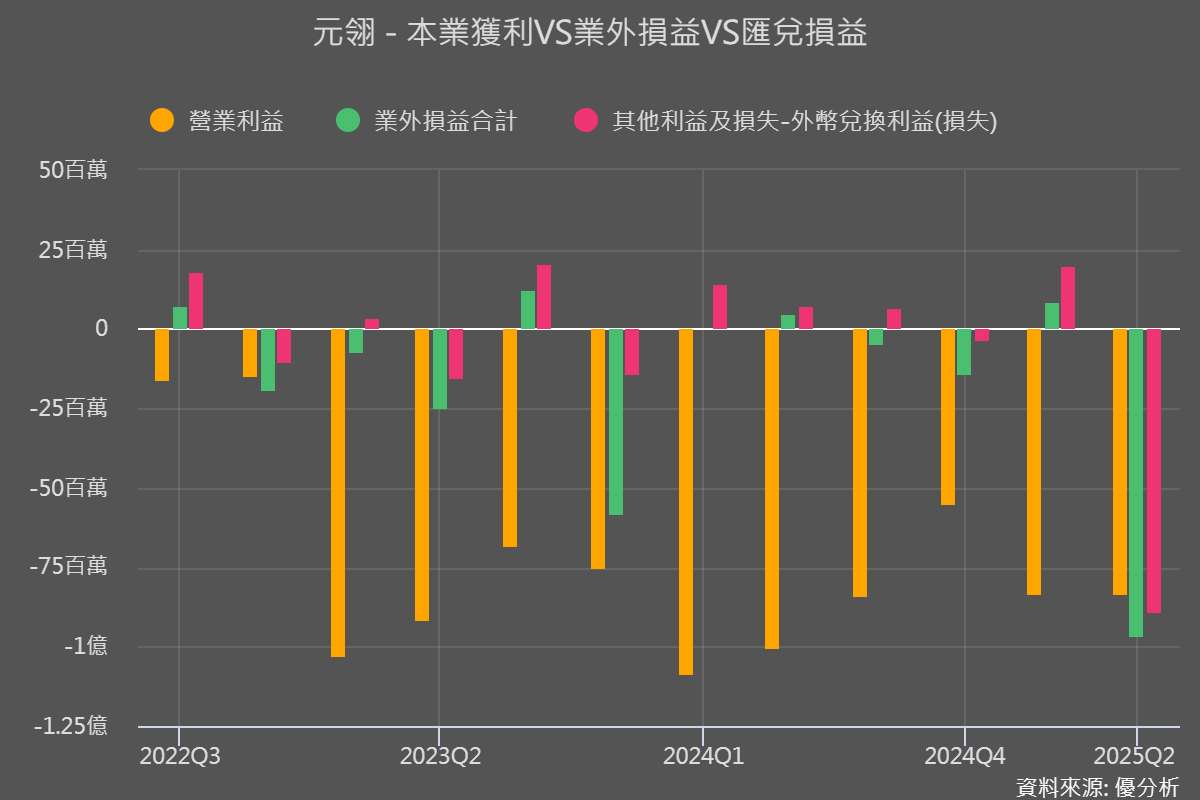

不過,公司也坦言,汽車市場競爭激烈,零組件的價格和利潤空間有限,同時,高壓充氣鋼瓶的稼動不足,仍是脫累獲利的重要因素。

(圖片來源:優分析產業資料庫)

(圖片來源:優分析產業資料庫-逐字稿)

供應鏈與認證優勢仍是競爭關鍵

全球與區域法規日益嚴格,加上車廠對被動安全的重視,使得原本由大廠主導的安全氣囊供應鏈擴張,新進供應商有更多切入的機會。元翎(4564-TW)因在混合式發生器研發與製造上已有技術累積,並且已取得相關品質與安全管理認證,得以在中國與歐美的車廠供應鏈中逐步取得訂單。

這類技術與認證門檻,對維持與擴展在整車廠與Tier1供應鏈中的位置至關重要。

未來若能與主要車廠或Tier1建立更緊密的量產與長約關係,將有助於抵禦價格競爭與原物料波動。

而公司為了因應車用發生器的成長機會,規劃擴充產能進行現金增資,資金將部分投入於新型氣體發生器、關鍵零件與產線自動化設備的投入。這些資本支出若能在驗證與量產節點順利落地,將有助於強化在供應鏈上的地位,並將短期接單轉化為長期合約收益。

轉型像走鋼索,跌倒是常態、走穩才是驚喜

元翎(4564-TW)的轉型策略很明確,顯然不想被鋼瓶業務綁死,這幾年積極跨足新領域,目的就是要降低對單一產品的依賴,靠技術升級和多元應用來對抗產業逆風。

公司已經著手積極延伸新應用,包括開發 CO₂ 鋼瓶(空氣槍)、N₂ 鋼瓶(氮氣咖啡)、救生與美容用鋼瓶、廚下型氣泡水模組,以及規劃跨入醫材(氣動噴灑止血器)。

這些多元布局方向雖正確,但新產品從研發到放量往往需要數季甚至數年,市場還需要更多時間來驗證。未來幾季,投資人可以關注三件事:第一:整車廠推動新品款的速度與驗證進度、第二:鋼瓶的供需變動與價格走勢、第三:公司擴產投資落地的時間與良率表現,以及新事業能否補上鋼瓶業務的缺口。

總結而言,公司當前的任務是將技術與認證優勢轉化為穩定的量產能力與可預期的訂單,如果汽車端需求持續強勁且產能投資順利,產品組合升級將可望帶來顯著的盈利改善;反之,如果任何一環卡關,短期財務表現可能還是出現波動。

(圖片來源:優分析產業資料庫)