又一家因為產業庫存太高,導致獲利下滑的案例:視陽(6782)。

隱形眼鏡的全球庫存偏高,大約在去年下半年就已經知道了,這段時間所有公司都儘量促銷,想辦法把庫存銷售出去。

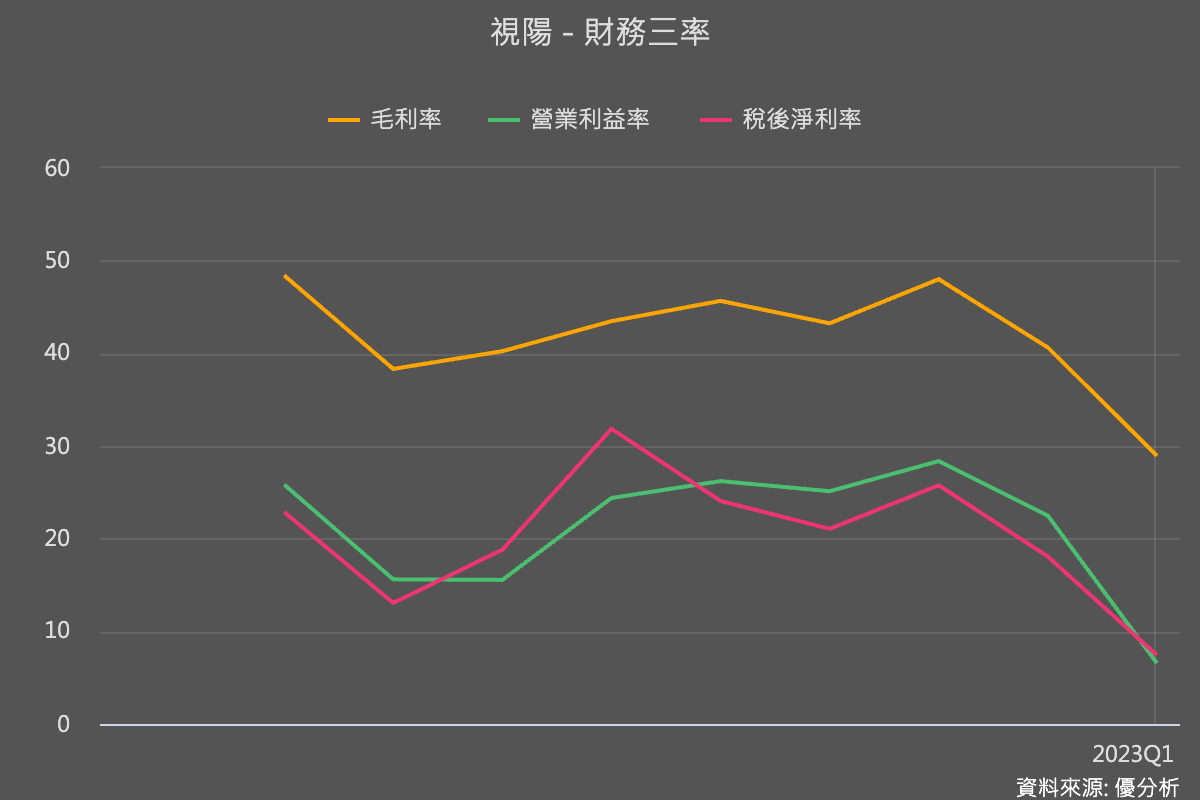

降價會導致整條供應鏈的獲利率承壓,真的一點都不意外,現在既然已變成事實,判斷的重點還是在於未來。

隱形眼鏡是日用消耗品,這種產品的好處是需求非常穩定,但是缺點是「每天也只能消耗一個」。當消費者一次買太多之後,就需要好久才會回來購買。

所以這種股票其實有個特性:假如公司不是因為接單而成長的話,看到營收很好的時後股價會見到高點,看到營收很差的時候會出現長期底部,理由很簡單:它是日用消耗品,終端消耗的速度是固定不變的,不可能變快。然而需求也不會永遠不見,用完了遲早回來買。

了解的產業特性後,我們來看整個來龍去脈。

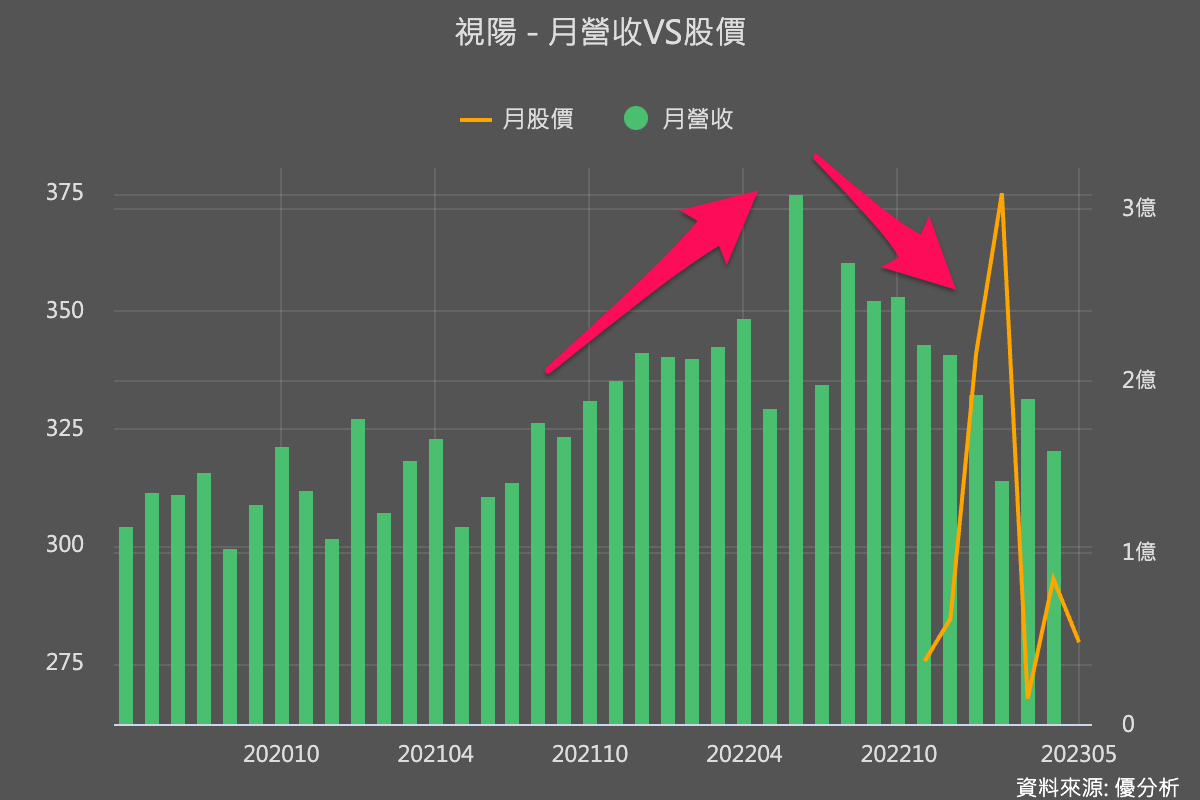

去年中國解封後需求大爆發,終端通路看到庫存不夠賣,所以叫了一堆貨過來,結果慘了,隱形眼鏡頂多每天消耗一個,消費者買了一打之後,要等他用完了才會回來。就是這個產業目前發生的事情。

但是注意到,營收下滑已經快要一年了,市場開始預期需求即將回溫。可惜遇到財報利空。

雖然目前看到的財報不好,但也並非沒有一線生機。

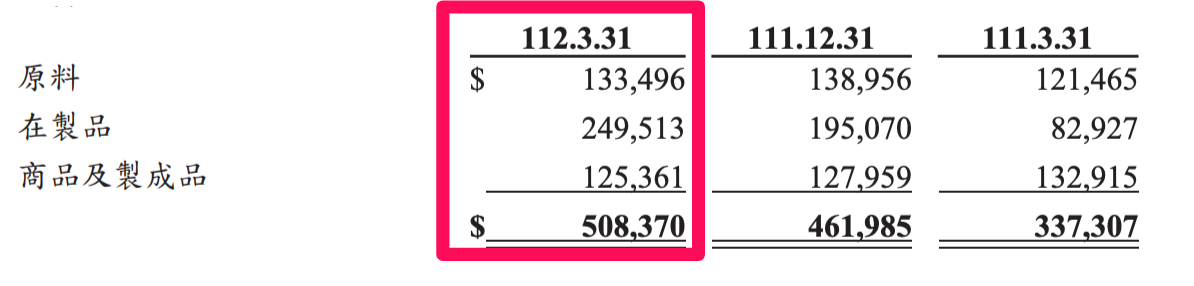

我們已知,消耗品用完了需求一定會回升,而且Q1的存貨中,其實已經暗示,回補庫存的需求快要出現了。

如下表所示,製成品比重已經下降,而正在製造的商品已經在上升,通常這代表客戶已經開始不再砍單,轉而開始叫貨。這也不用意外,就像剛剛說的,隱形眼鏡是日用消耗品。

我們在清楚一點統整如下:

製成品下降了:

-

22Q4=127,959(千元)

-

23Q1=125,361(千元)

在製品上升了:

-

22Q4=195,070(千元)

-

23Q1=249,513(千元)

雖然銷售狀況並不熱烈,不過目前市場預期Q2會是蠻確定的底部。外資也認為視陽在中國的大客戶最慢到了6月庫存就會偏低,重啟叫貨,這個推論能否成真,可以繼續觀察下去。