除了關注網通需求外,ASIC也是觀察重點。

因為現在數據中心所採用的定制晶片(ASIC)市場,就是目前由博通和Marvell Technology 主導。

2024年3月8日(優分析產業數據中心) - 由於企業及電信商對於網通產品需求不振,客戶的持續庫存去化影響到Marvell訂單新增速度,Marvell Technology (MRVL-US)在週四預測,由於無線基礎設施、消費者和企業市場的需求疲軟,第一季度的業績將低於市場預期。

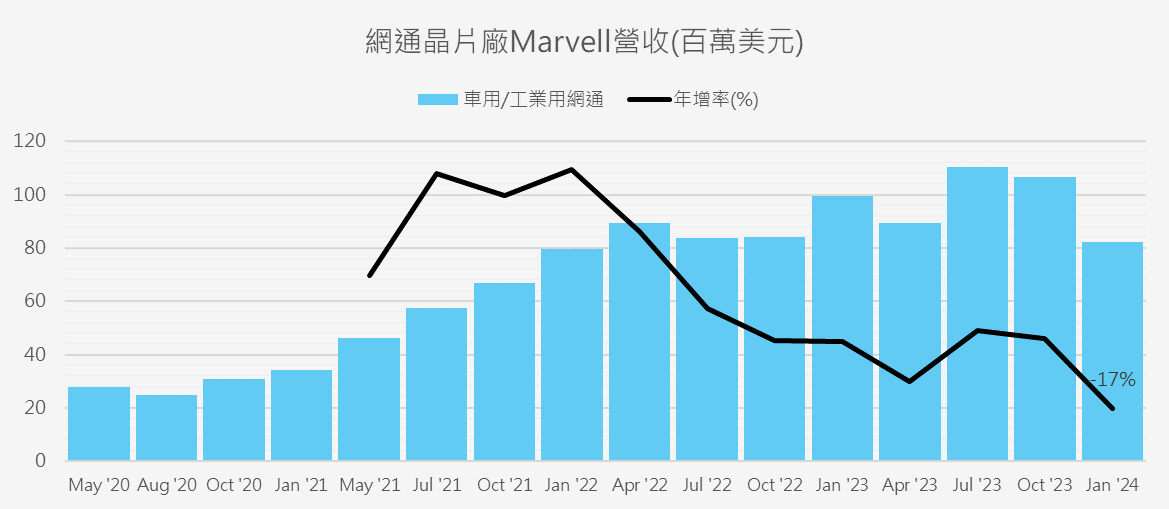

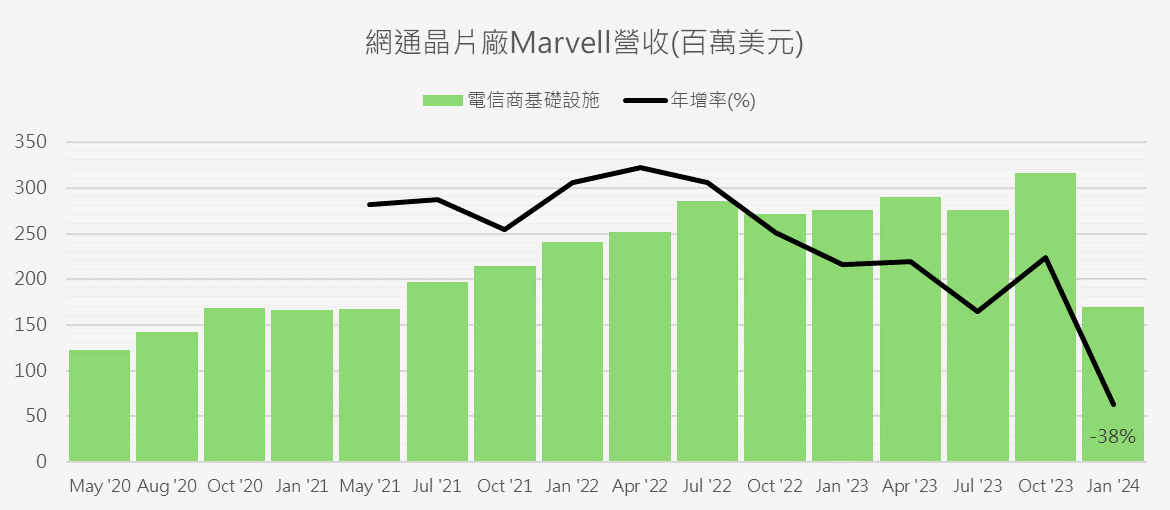

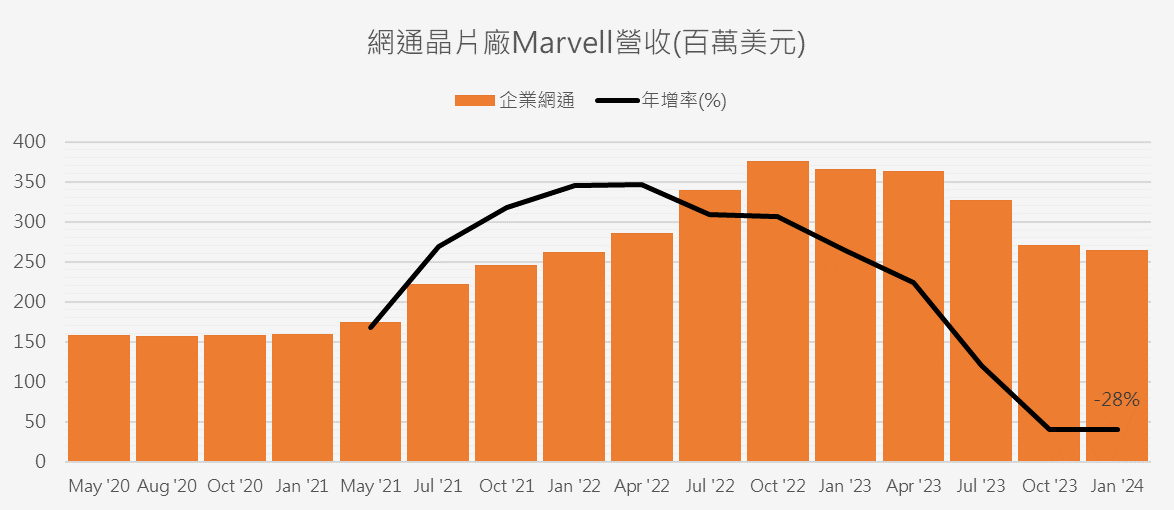

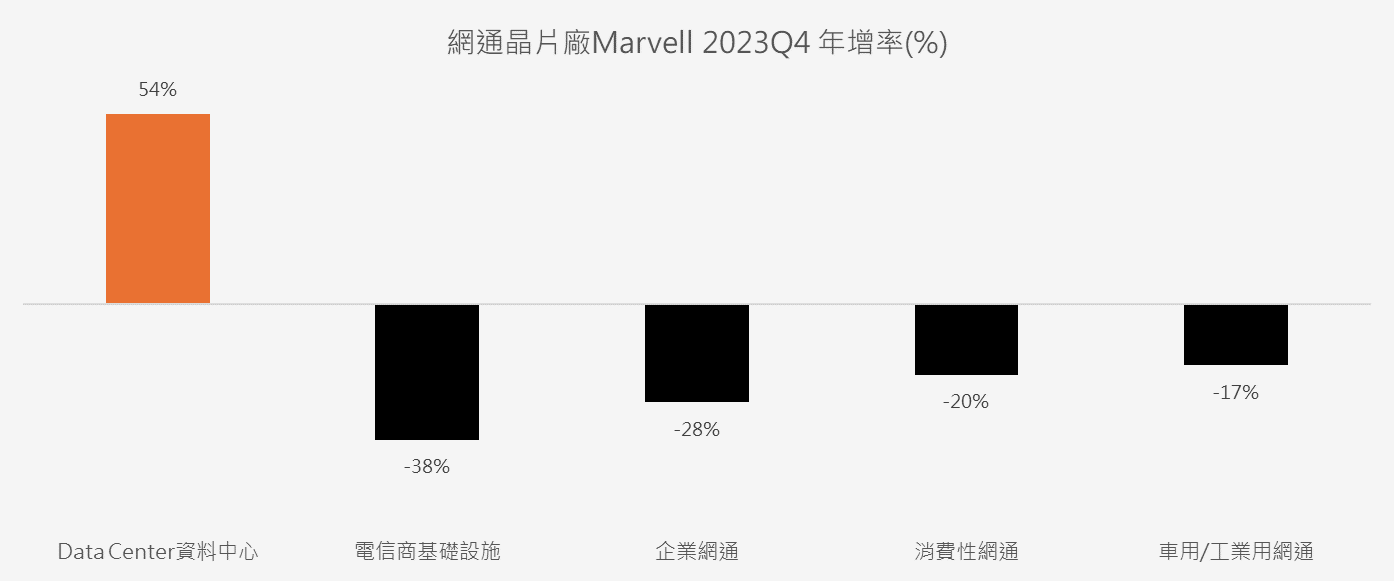

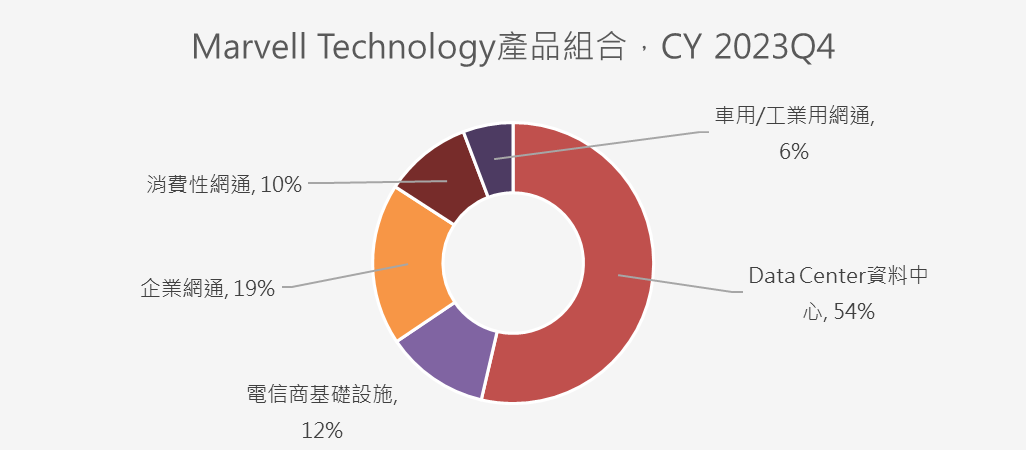

如下圖所示,電信商與企業端客戶的年衰退幅度最大,分別為-38%/-28%,即便是穩定的車用/工業用網路晶片需求,也出現了-17%的衰退幅度。顯示出景氣對該公司所帶來的負面影響。唯一的亮點則是來自Data Center的營收,其中有過半的貢獻來自AI人工智能晶片需求。

該公司其實已經在去年11月就預告過,由於無線運營商和企業市場的需求疲軟,預計第一季度多數的營收都會下滑。

包括雲端服務提供商和電信運營商在內的客戶,在疫情期間曾急速囤積晶片,以避免供應短缺,但情勢已經翻轉,目前他們正在努力消化這些"超額購買"的晶片庫存。

客戶端執行庫存調整,阻礙到Marvell獲得新訂單的前景。

但,該公司的Data Center人工智能晶片則是一個亮點,執行長表示,他們預期人工智能和標準雲數據中心產品的收入在財政第一季度將會連續增長。

執行長Matt Murphy表示,上一財政年度人工智能佔總收入的百分比為10%,並將在公司今年中“顯著”增長。

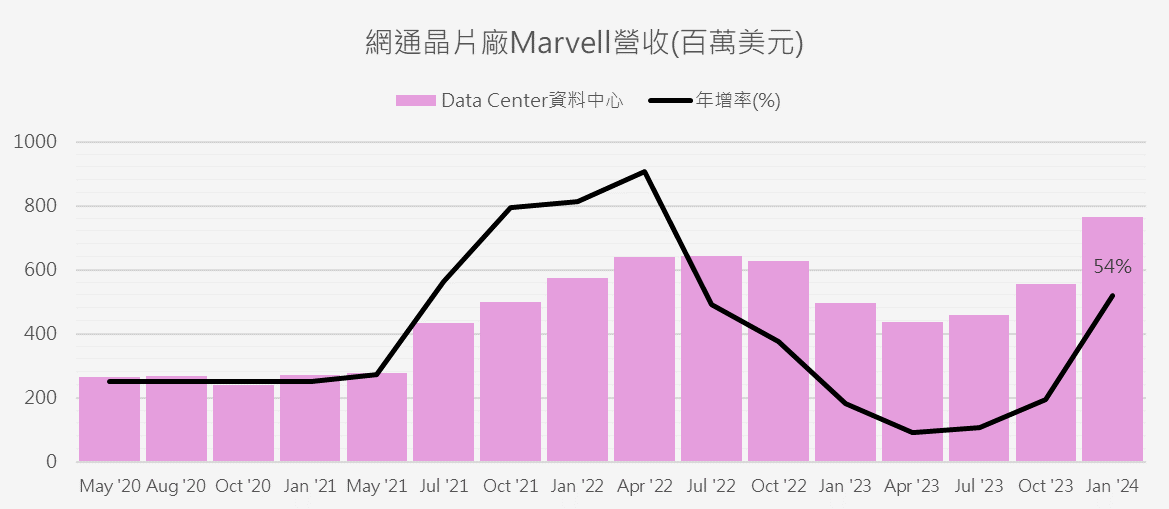

“人工智能相關營收,已超過了整個Data Center總營收的50%。這是一個巨大的轉變。”

該公司的數據中心部門收入,包括其定制人工智能晶片業務和網路設備,上一季增長了54%,達到7.653億美元。

該公司預測第一季度調整後每股盈餘為0.23美元,正負0.05,相比之下,根據LSEG數據的預估為每股0.4美元。

Marvell預計第一季度營收為11.5億美元,正負5%,比LSEG所統計的分析師預估值13.7億美元來的低。

Marvell在週四還宣布了一項30億美元的股票回購授權。

Murphy表示:“我們對我們的業務和公司的前景充滿了極大的信心,特別是隨著我們向加速運算、基礎設施和人工智能的架構轉移。”

附圖: