- 庫存處健康水位,評價卻在低點,反彈幅度值得期待

- 營收是庫存循環的觀察指標,Q4旺季營收下滑,營收達成率低

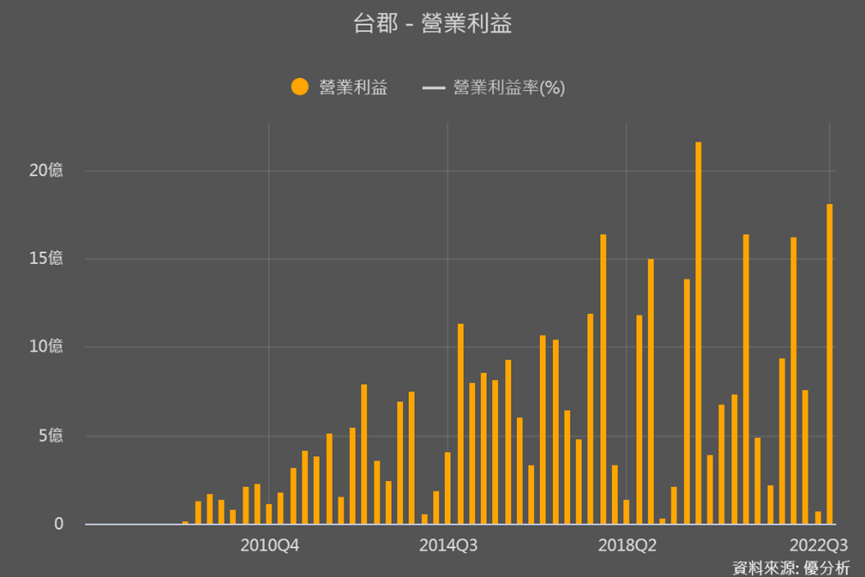

- 軟板產業價格超競爭,獲利情況逐年下降

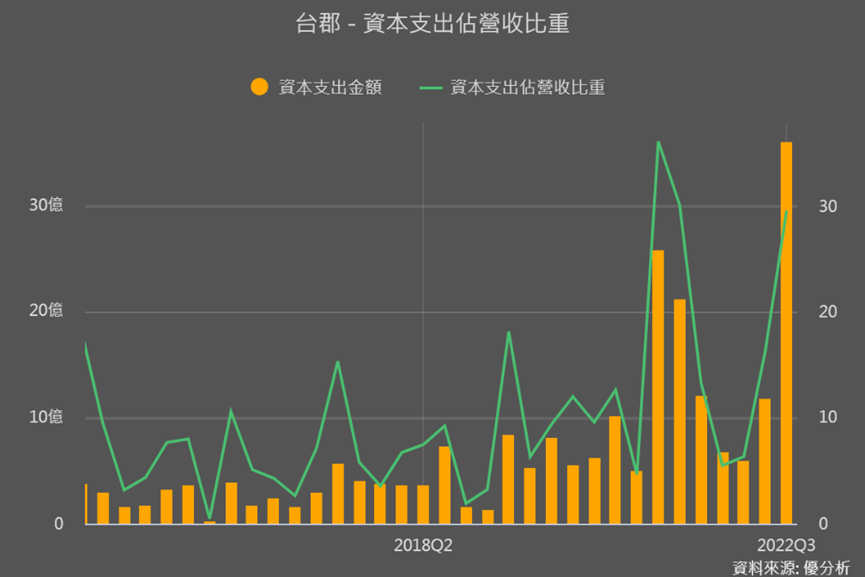

- 資本支出連續兩年強勁,台郡布局可望改善獲利的高階產能

台郡是台灣第二大的軟板廠(最大是臻鼎),軟板是印刷電路板(PCB)的一種,主要應用在手機和筆電,台郡的軟板最主要的客戶和應用領域就是蘋果手機。

但手機和耳機這些消費性電子產品在通膨和消費力趨緩的情況下,台郡的存貨應該會堆積得很嚴重吧?

台郡具備反彈條件

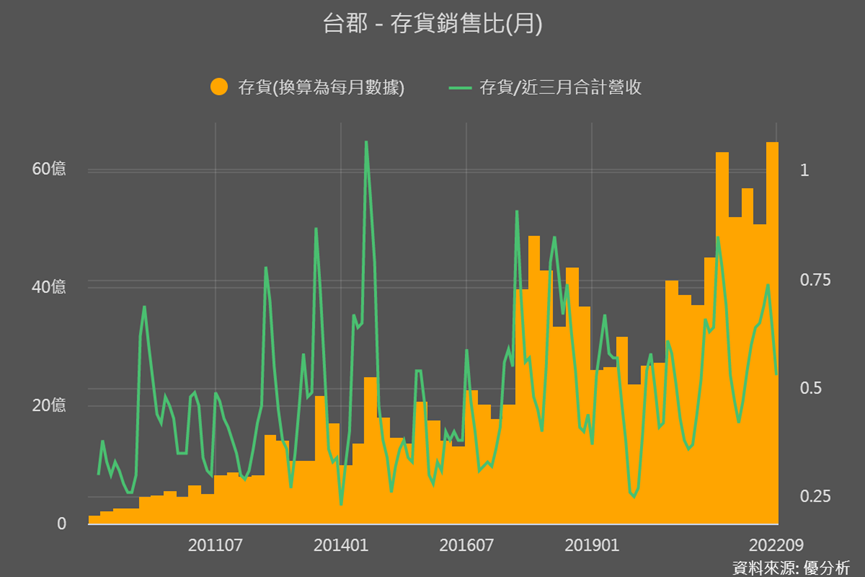

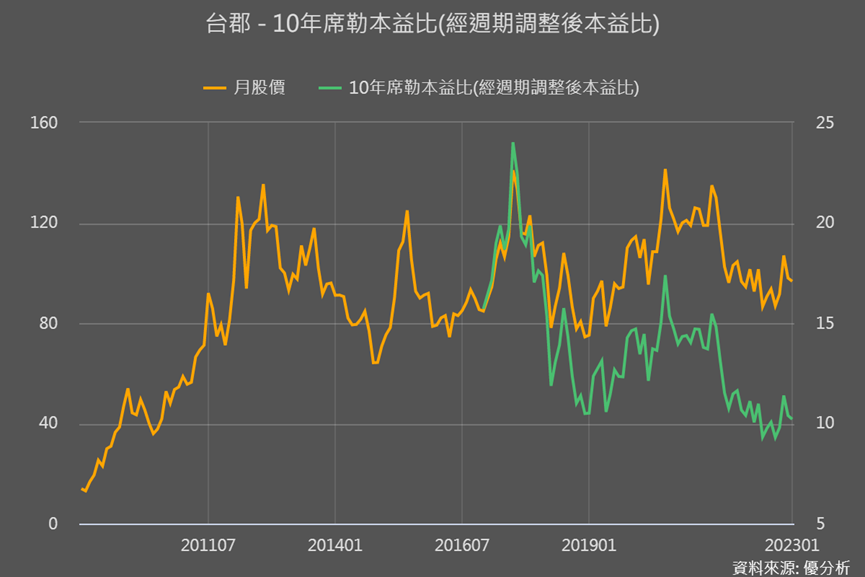

不用光看新聞去猜想,直接從數據上就可以很清楚的知道一家公司存貨有沒有堆積。下面兩張圖可以看到,台郡的庫存狀況其實在健康、剛剛好的水準,而去除掉景氣與通膨後的真實評價(席勒本益比)又在低點,所以像這種消費電子必需品零組件的大公司,後續需求不要出現誇張意外的下降,反彈空間就很值得期待。

而營收更是庫存循環的重要觀察指標,營收越好、目前健康的庫存會消化得更快,越快落底、後續客戶的訂單需求會更強。

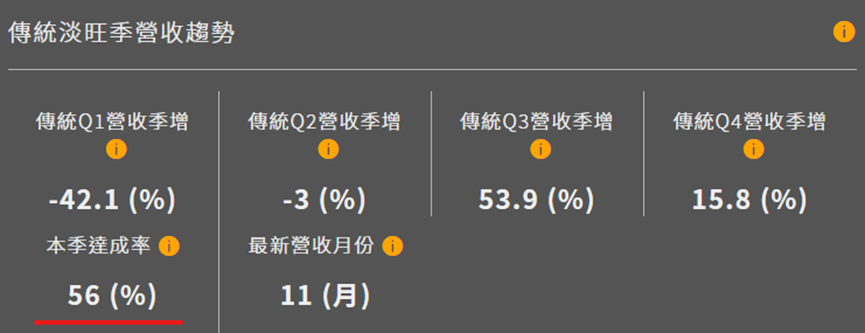

每月營收的公布,就是市場觀察公司訂單需求情況與反彈速度。台郡最新12月營收表現也已出爐,雖然2022全年營收創歷史新高、達400.7億,但如果從從優分析正研發的新模組功能可以看到,台郡屬於旺季的Q4,其實營收達收率並不理想。

11月開始營收就呈現年減和月減,11月營收公布後的Q4營收達成率才56%(標準應該要66%,因為有3個月,每月基本達成率33-34%);而12月營收又更差、讓整季達成率低於80%。

所以雖然Q3庫存已屬健康、席勒本益比也落底,讓台郡具備反彈的條件,但營收狀況的確不理想,所以評價(席勒本益比)回升的速度較慢,股價持續低迷。

不能總是等到事情很明確才要下手

不過投資是這樣的,都要等到真正很強的營收出來,事情都很明朗之後才有動作,那股價很可能都早就已經是合理價了,或許還有上漲空間,但長期報酬率就會小很多。

所以如果看好一檔其實沒那麼差的個股,有反彈空間、股價有被低估的情況,那就不能等到他的利多逐漸釋出後才下手,可是要怎麼知道一間公司是很差,還是其實沒那麼差?

台郡未來五年都會衰退?

如果運用折現模型,會發現目前台郡股價隱含未來五年的成長率是-8%,長期更是零成長,但未來台郡真的有這麼差嗎?

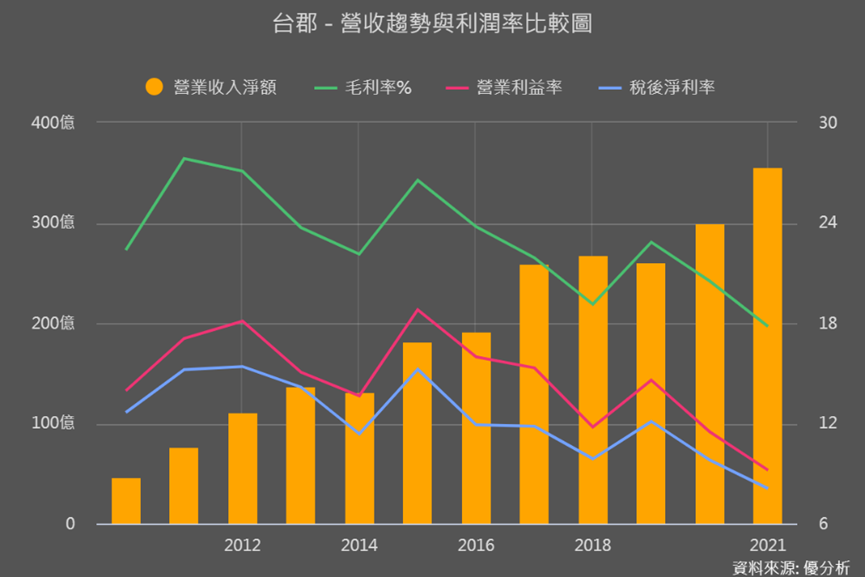

台郡的營收一年比一年成長,但獲利率的確從2015年之後就開始衰退,主要就是面對到強勁的價格競爭。尤其台郡單一最大客戶蘋果,占營收比重60-70%太過於集中,所以更容易被議價。

但從過往本業獲利的絕對金額來看,其實台郡努力經營下,軟板雖然很競爭很難賺,但並不是一年比一年衰退的事業體。

PCB產業變化快,需要投入研發不斷進化產品線,也要投入資金擴充產能才能更有成本競爭力。而無論是資本支出還是研發費用,台郡都有持續在投入。研發上軟板層數從低階的4-6層,到高階的6-8層,並持續往10層以上推進。

資本支出方面,2019-2020年台郡開始稍微加強投資力道,兩年支出都超過20億,2021更擴增到65.8億、佔營收比重高達18.5%,2022年前3季支出也達53.8億,兩年合計資本支出將超過120億,是很驚人的增長幅度,而這些產能也多數聚焦在高階傳輸所需的軟板產品上(LCP),布局高階軟板產能也是為了抵抗價格競爭、讓獲利率好轉。

結論

隨著技術和產能都布局在高階領域,都能看出台郡積極改善獲利率,2022年因為有匯兌利益而墊高了EPS,接下來的台郡即使無法持續2022年在成長的路徑上,但也不至於連年持續衰退、長期零成長吧!?

整體來說,季營收達成率可以讓我們瞭解股價下滑,是因為旺季的月營收表現不如預期,但我們也要掌握重點,股價是不是早就反映營收差與大環境消費力減緩的事實了?

如果回溯股價會發現,11月營收超乎預期的下降,是Q4旺季不旺的開始,股價也連續下跌,而如今12月營收即使更加低迷,但沒有再出現太明顯的下跌,其實就是之前已有提前先反應的情況。只要台郡的反彈邏輯並沒有改變,那目前股價隱含未來五年-8%成長率、長期零成長的不合理,想來也不會持續太久。