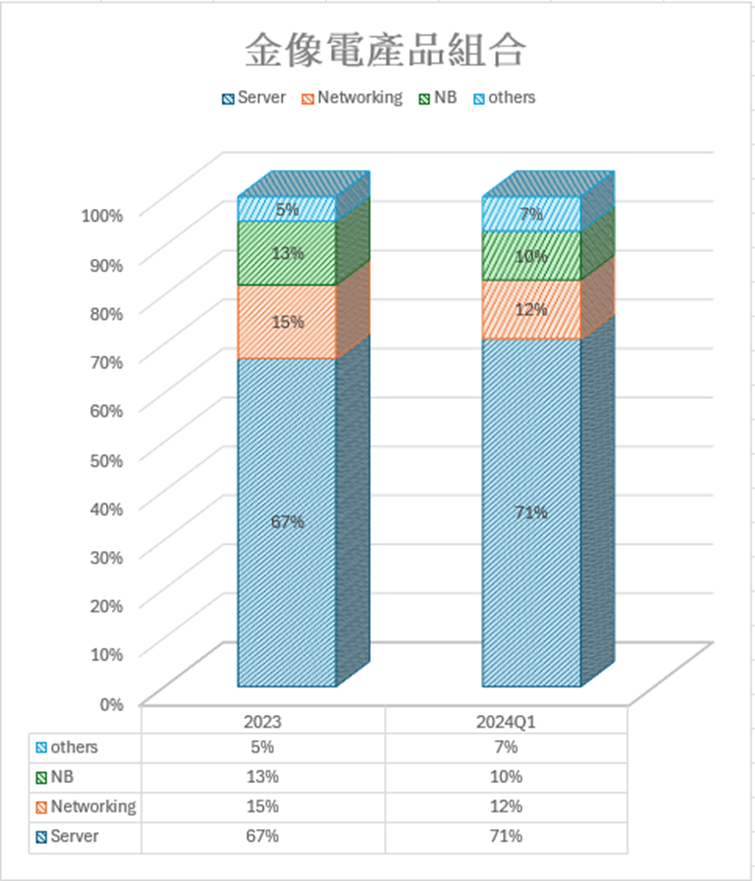

金像電(2368-TW)第一季度AI收入占比略高於20%,相較去年第四季度約20%左右有所增加。第一季度產品組合如下,可以發現高毛利的伺服器占比逐漸提升。

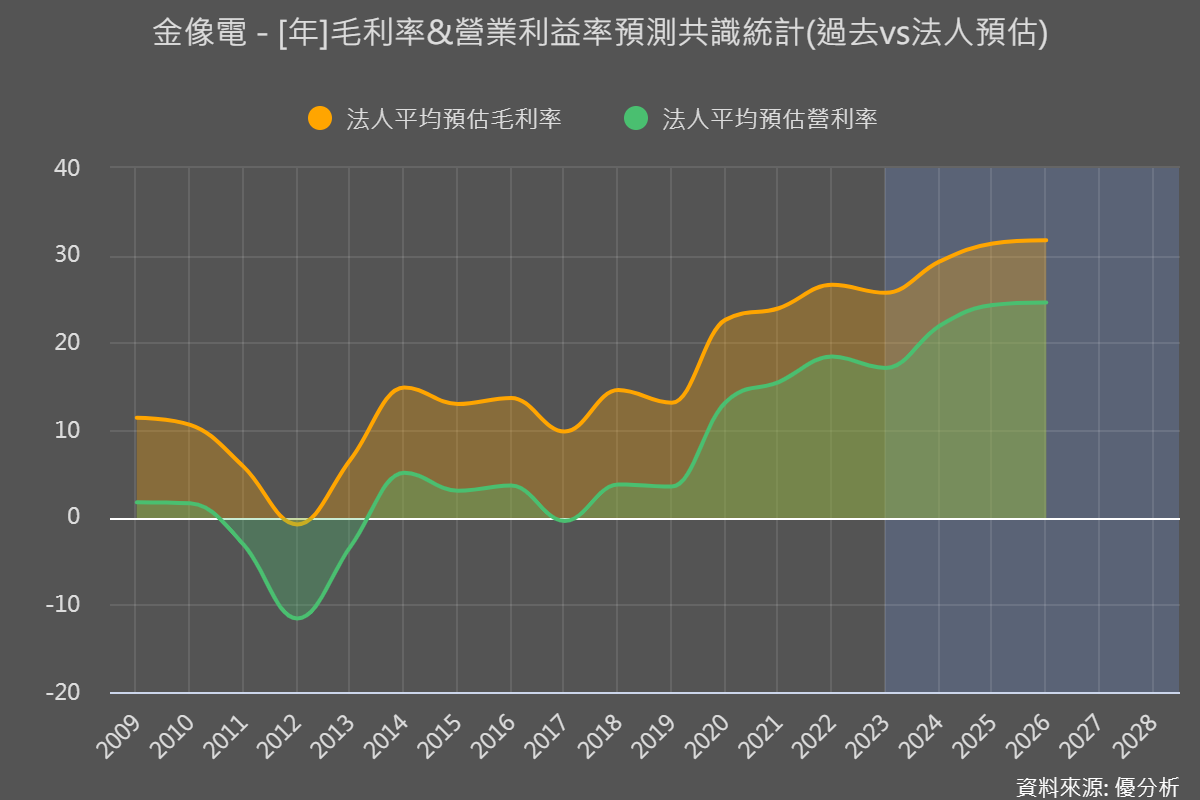

Q1營收季增 6%、年增 43%至 90.7 億元,略優於法人共識 89 億元,但毛利率 26.9%低於法人共識 28.2%,UTR降低,加班費用上升,銅轉嫁能力可的綜合評估下使得金像電第一季有所修正。

但財報是過去,我們要看的是未來,以下為法人預期公司相關時程進展進度規劃,可以幫助我們更了解公司未來

第二季

蘇州和常熟工廠的利用率從上一季度的80%和70%增加到目前的90%+和80%+有助於推動第二季度營收。

第三季

預計將為了AI伺服器和高端網絡產品的HDI部分,在台灣擴建20%的產能,如果還需要更多HDI產品,不排除在泰國增加HDI產能的可能性。

第四季

雖然金像電目前尚未通過Nvidia資格認證,但法人仍然看好未來成為Nvidia在HDI的主要供應商,期待4Q23 在美系 OAM 加速卡將小量出貨

1Q25

隨著2021年疫情帶動的換機潮,到2025年歷經四年的迭代,搭配AI PC的軟體運用商機,有望帶來下一波換機需求,進而提升營收。

2Q25

另外泰國廠預期 2Q25 末可加入貢獻,月產值將挹注 3 億元

結論

1:AI智能應用的增加,提升HDI與CCL占比與層數上的需求,有望推動單價與毛利率增加。

2:在台積電預期AI在未來5年接近50%的CAGR之下,比起其他應用領域來的強勁,有望未來提高本益比。

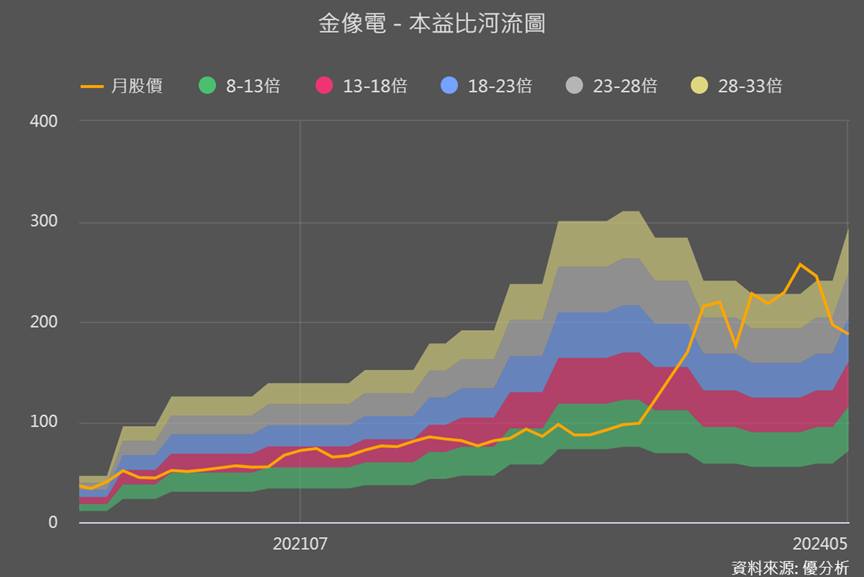

我們可以發現金像電歷年本益比約落在紅色區間,在長線AI趨勢不變下,越接近合理區間,風報比將逐步提高。

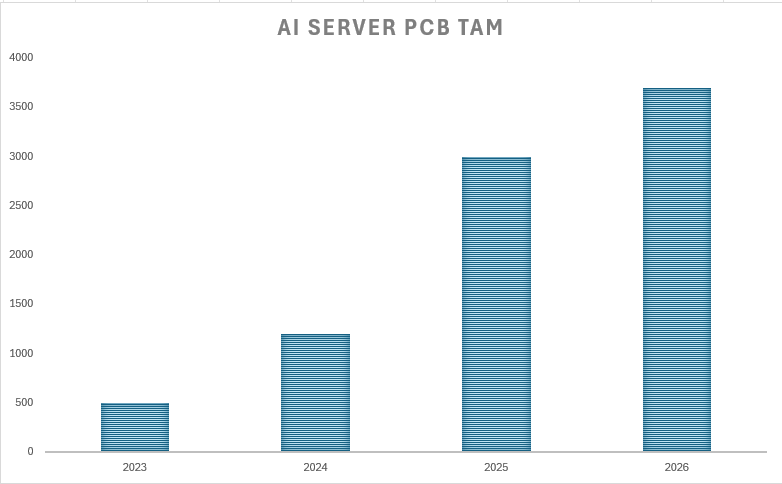

法人認為AI應用的PCB收入將以2022年至2025年預估89%的年複合增長率,到2025年將占總公司收入的20-25%。