摺疊機的市場展現出引人注目的成長潛力,相關個股隨之上揚。然而,新日興(3376-TW)、兆利(3548-TW)和富世達(6805-TW)在折疊機軸承出貨方面並無明顯表現,卻也隨市場趨勢上漲,這種漲是實還是虛?

從股價營收比(PSR)能發現,新日興目前PSR約是 2.56倍,而過往其PSR平均值為1.87倍,顯示目前PSR位置處在1倍至2倍標準差之間。

股價營收比(PSR):代表市場願意用幾倍來買入這間公司每一塊的營收,越高,表示市場期望值越大,但也可能意味著市場過於熱衷。(相關說明見此連結)

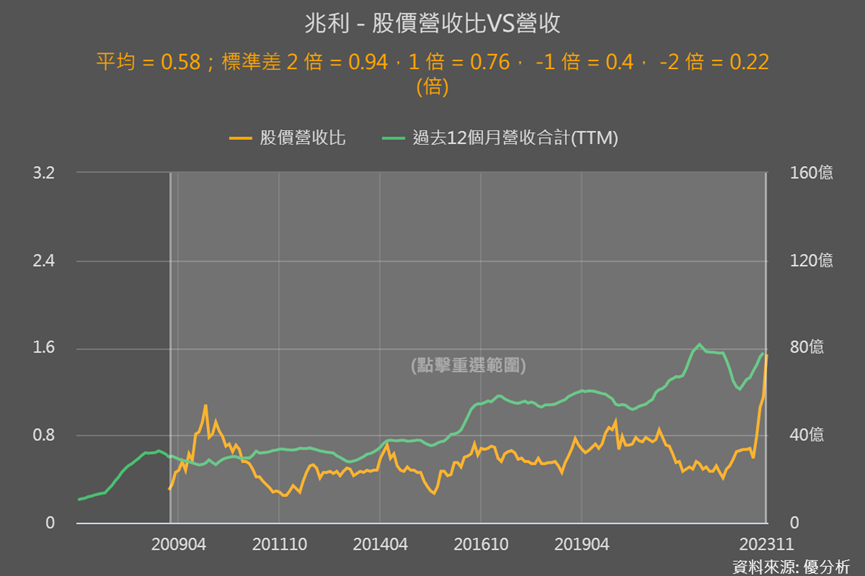

新日興的PSR平均值就有1.87倍,和兆利已經位於2倍標準差之上的1.54倍相比,明顯高出不少。為何儘管兆利折疊機軸承營收占比已達近五成,且在華為摺疊機的出貨中扮演越來越重要的角色,市場對其的期待仍低於新日興?

過去營運擁有一定優勢

先來了解軸承所需設備,因為軸承是高精密零組件,會需要用到MIM(金屬粉末射出成形)和燒結爐:

1. MIM(金屬粉末射出成形):這個步驟類似塑膠射出成形,只是使用的是金屬粉末,在高壓下被射入模具中,形成零件初步形狀。

2. 燒結爐:在MIM製程後使用,用於加熱、強化結構和提高零件的密度與強度。

3. CNC機床:完成上述兩步驟後,進用CNC進行精密加工切削。

以上擁有的設備越完善、越多台設備,較能掌握一條龍生產節省成本,和客戶討論設計開發的能力也就越強,與客戶關係也容易越好。

新日興資本額19.2億,遠超兆利的6億、富世達的6.9億,也因為是全球筆電軸承龍頭廠、市占約25-30%,擁有大規模生產實力,目前有40台MIM機台,燒結爐容量是同業1.5倍大,另外也有500多台CNC車床。而兆利2023年初表示其有約14台MIM機台。

在這樣的生產優勢下,新日興表示只要有機會投入折疊手機軸承量產,在資本支出、良率、成本掌控上可望優於同業。

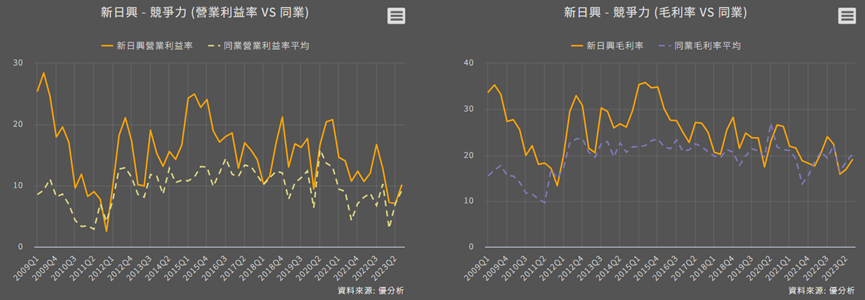

這種說法倒也不是誇大,下圖可以看到新日興過去的毛利率和營益率表現都優於同業平均,顯示其規模與成本上的確都具有競爭優勢。這也解釋了為何新日興的PSR平均值高於兆利。

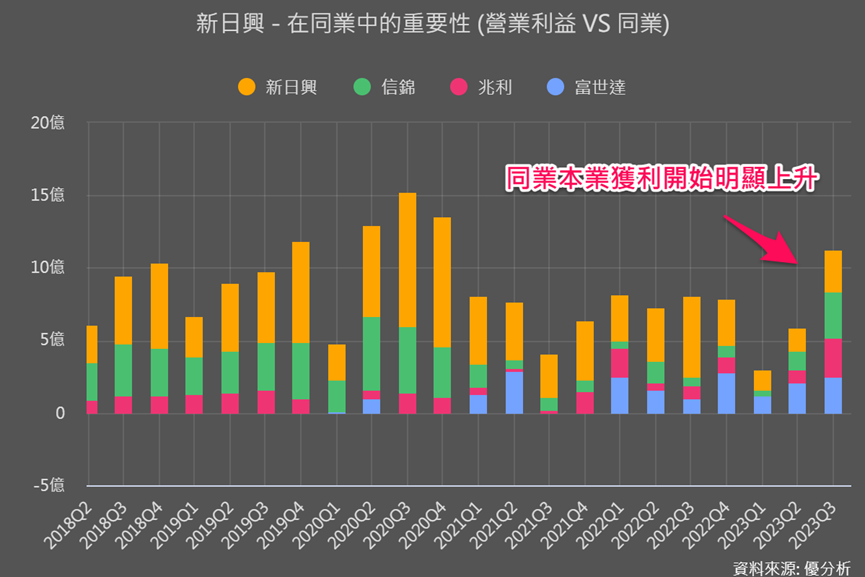

然而2021-2022年由於經濟環境不佳和原物料價格上漲,加上終端產品缺乏創新,新日興難以對其消費性產品客戶進行漲價,導致其毛利率和營益率下滑。與此同時,同業已開始接獲摺疊機訂單,其獲利表現開始超越新日興。

研發金額大、曾受三星青睞、拒絕華為排他條款

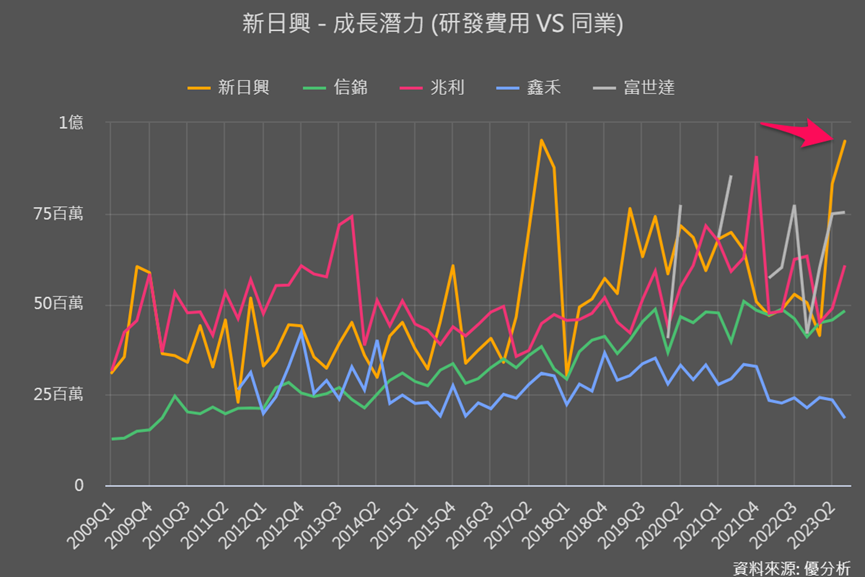

有著較高的資本與較大規模的生產能力還不夠,新日興在研發方面的投入也相當可觀,即使在2023年經濟衰退期間,其研發支出仍顯著增長。

也因為其龍頭地位與規模大、整體綜合能力強,過去新日興本就與蘋果關係密切,當蘋果推出像是耳機新品時,初期都由新日興主力供貨軸承零組件。

事實上,新日興的優勢早在2019年就被韓國三星看上,並共同開發出樣品,而且也通過了壽命測試。不過三星最後仍選擇韓國當地供應鏈。

而中國手機品牌,要不是要簽訂排他條款,要嘛就是因為折疊機屬於高精密產品,新日興的零組件單價高,總之最後都沒有切入中國折疊機供應鏈。同業富世達和兆利,接受排他條款、成為兩大華為折疊機軸承供應商,2023開始受惠華為折疊手機大量出貨。

除了期待蘋果訂單,開始接其他中國品牌

新日興曾拒絕與華為簽訂排他條款,這主要是因為對蘋果的摺疊機軸承訂單抱有期待。

隨著摺疊機成本降低、整機售價越來越親民,相比蘋果仍在觀望,中國品牌廠快速且密集的持續推出,更規出多款只限定於中國市場的摺疊機,加強摺疊機在中國市場的能見度,以這種方式提高中國市場接受度。

所以新日興如今也開始積極和其他中國品牌展開合作,預期最快 2024下半年 有望開始貢獻營收。

且因為無論是生產規模實力、客戶關係等,也被市場看好2025年Apple推出摺疊產品時,新日興將成為主要受惠者,更被認為切入折疊機後的成長潛力很大,具有後發先至的能力,對其樂觀評等開始明顯上升。

但靠未來成長潛力這樣還不夠,與同行業相比,新日興展現出更強的谷底復甦力道。

消費性應用谷底復甦,在製品季增率高

因為還沒有具規模的折疊機軸承實績,主要業務仍集中筆電、耳機等消費性產品應用。

3C領域的耳機營收相對穩健,可是占營收比重較高的筆電方面,2023年前3季營收年減39%。

主要是疫情紅利後、高通膨環境下筆電需求疲軟,尤其是大客戶蘋果的MacBook僅進行產品規格調整、提升,而沒有大改款,所以2023上半年都在進行庫存調整。

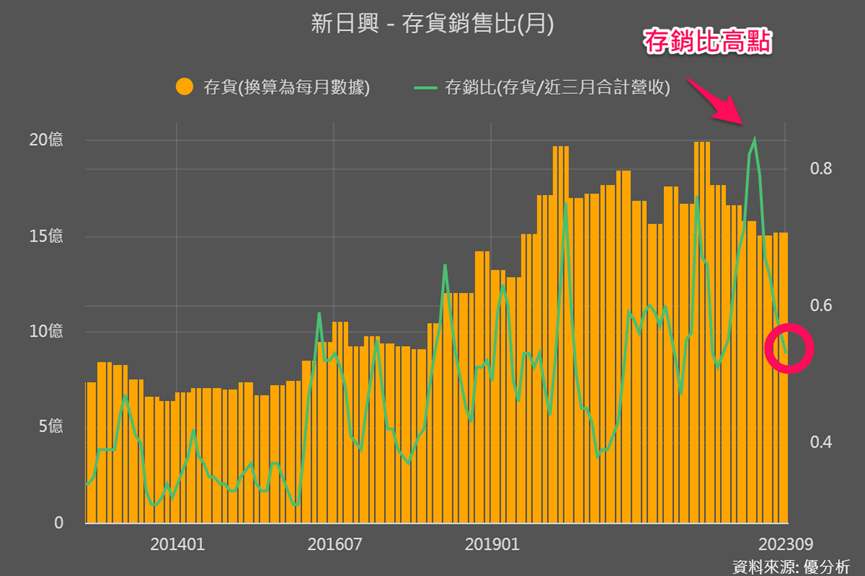

下圖能看到新日興Q1的存銷比還升至最高點,但Q3已明顯下降。因為暑假過後學生返校,有帶動相關需求,該需求並將延續到Q4。

整體來說,新日興消費性應用產品在2023年真的處於谷底,但預期在2024年將有復甦的趨勢,特別是在筆電需求復甦以及AirPods相關產品營收成長的預期下,加上切入中國摺疊機品,新日興將逐漸走出營運谷底。

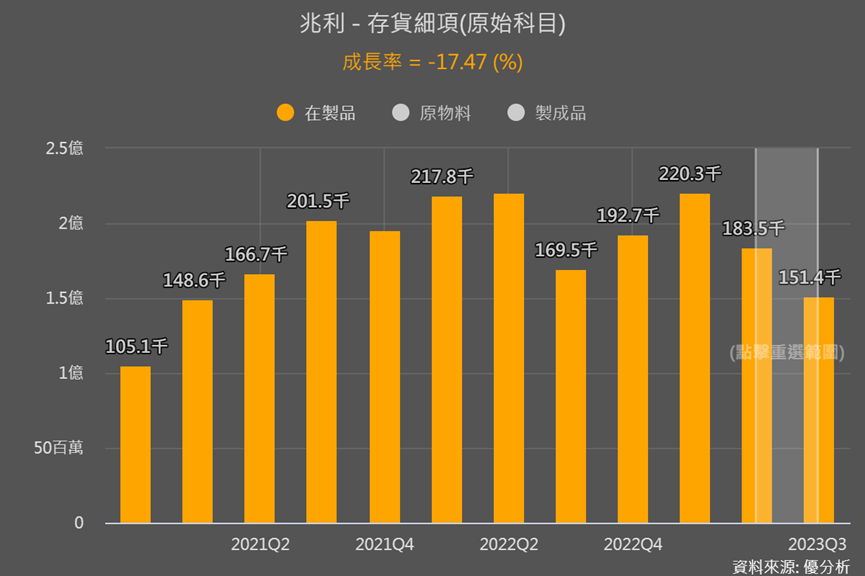

從存貨細項中代表產利率的在製品,新日興Q3季增高達56.3%。

相比同業有些在製品呈現季度衰退,即使有成長也不超過10%,顯得新日興谷底回升勢頭強勁!

結論

總的來說,儘管新日興在摺疊機市場尚未取得明顯成就,但其掌握了兩大股價驅動因素:

一是進入折疊機市場後的潛力,市場對此寄予厚望;

二是消費性應用產品的谷底復甦,預示著盈利空間的擴大。

只是法人也真的不知道他明年之後能拿下多少折疊機軸承訂單,所以目前法人都是先保守估,相較於同業,其2024年的預估增長路徑尚未有明顯上升趨勢。

關心折疊機供應鏈的投資者也會擔心,法人預估路徑不怎麼樣,股價也已漲了一段,無論是股價回檔還是續漲,到底要如何對未來空間有概念?可以利用什麼數據來進行估值?

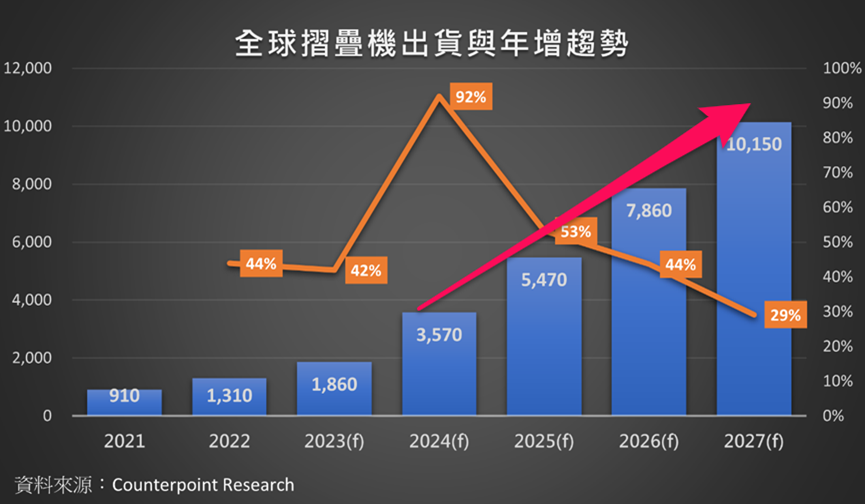

可以參考之前文章(見此連結)提到的市調機構上修對折疊機的成長預估。

下圖2024-2027年的年複合成長率(CAGR)高達40.6%!這一數據可作為評估新日興估值1-5年成長率的一個參考值。要注意的是,我們目前折現以2023年本業EPS作為每股參數,因此5年後應為2028年,該預估值僅到2027,投資者須再自行評估與適當調整(打折)。

另外,還可以將新日興和同業都以折現模型反推後,進一步分析比較,因為兆利與富世達已有出貨實績,拿到華為訂單後提早一步練兵了,多少會擁有先行者優勢。因此如果新日興在沒有更明確消息前,反推後的成長率已明顯超越同業,就會比較容易是偏過熱的情況。