2025年2月18日(優分析產業數據中心)

根據Panmure Liberum銀行的投資策略師Joachim Klement分析,歐元區已顯現初步的經濟復甦跡象,目前川普政府所威脅的關稅措施不太可能對此造成嚴重衝擊。然而,這並不意味著歐洲決策者可以掉以輕心。

雖然許多投資者和經濟學者仍預期2025年歐元區將持續維持低成長,經濟學家的共識為2025年歐元區實質GDP成長率約為1.0%,僅略高於2024年的0.7%,且遠低於美國預期的2.0%。

這一預測基於2024年成長的主要拖累因素—使歐元區陷入困境的製造業將因高能源成本及中國需求不足而持續低迷。

復甦信號被低估了嗎?

Klement指出,這種悲觀看法可能被誇大。Panmure Liberum專有的「早期周期指標」近幾個月已顯示經濟復甦的初步跡象。該指標在過去曾提前9至12個月預測歐洲製造業企業的GDP和盈餘成長變化。

而歐洲兩大經濟體—德國和法國已出現成長加速的初步跡象。

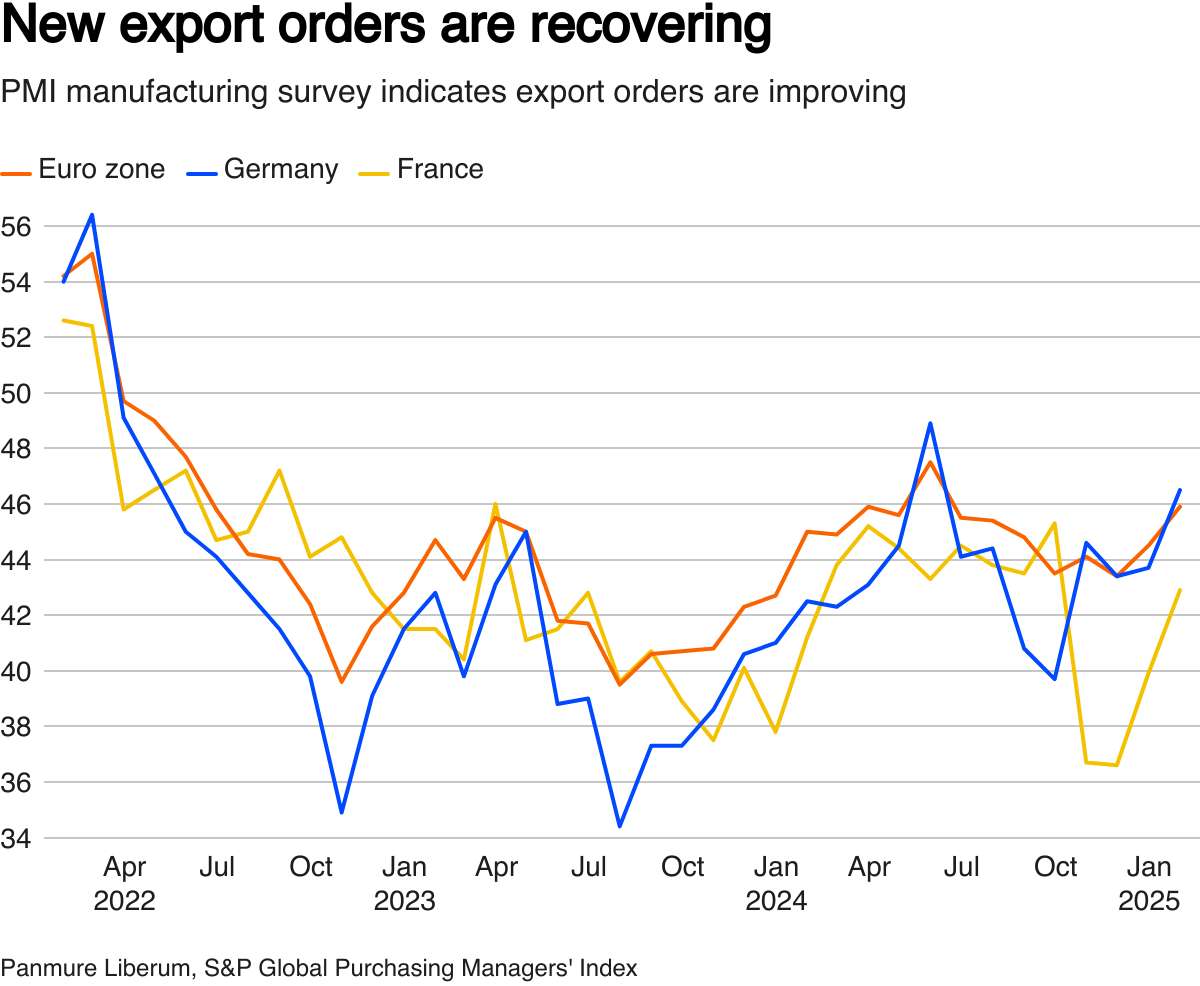

推動這種改善的主要因素是製造業PMI調查中顯示的新出口訂單回升。出口需求已成為歐元區成長的關鍵變數,2023年出口占GDP比重達51%。庫存水準穩定及投資意願改善也進一步支持經濟復甦。

PMI指數中新出口訂單走勢

● 歐元區 ● 德國 ● 法國

這張圖清楚顯示出歐元區整體及主要經濟體德國和法國的出口訂單在2022年至2023年期間受到重創,反映全球需求疲軟及經濟不確定性。但自2024年初開始,出口訂單逐漸回溫,特別是德國的反彈最為明顯。

不過,製造業PMI調查並未顯示出口需求來自何處。這是來自中國需求的回升?還是美國在關稅實施前的加速訂單?抑或是歐洲貿易夥伴需求的增加?

因此,復甦的可持續性仍難以確定。如果是美國需求推動,隨著關稅實施,這種需求可能會減弱;若是中國需求回升,則可能為歐元區經濟帶來關鍵性的轉折。

貿易緊張局勢將如何影響歐洲?

歐洲經濟復甦恐將面臨全球貿易緊張局勢升溫的考驗,因川普政府正加大對歐盟徵收關稅的力度。根據世界銀行數據,美國對歐盟的商品貿易逆差約為1550億歐元,使歐盟成為美國的主要目標。

投資者擔心,這些關稅可能在歐元區復甦的脆弱階段重新點燃通膨並抑制成長。

然而,迄今為止提出的大多數關稅措施對歐洲的直接影響並不大。最新宣布的對鋼鐵和鋁產品徵收25%關稅,對歐洲的影響有限。過去十年,歐洲對美國的鋼鐵出口平均約30億歐元,鋁出口也大致相當,兩者僅占歐盟對美國商品出口總額的約2.0%。

雖然歐洲鋼鐵和鋁業將面臨出口收入下降,但整體而言,歐元區不太會受到明顯影響。

同樣地,川普呼籲的「對等關稅」對歐洲的整體影響也不大。根據2022年最新數據,美國對歐盟進口商品平均關稅為3.6%,歐盟對美國進口商品的平均關稅則為4.5%。

哪些行業可能首當其衝?

當聚焦特定產業時,關稅帶來的憂慮顯著增加。出口到美國的歐洲汽車目前被課徵2.5%的關稅,而美國汽車在歐盟則面臨10%的關稅。即使像Mercedes-Benz和BMW等歐洲車廠在美國設有生產基地,利潤較高的高端車型仍在歐洲生產,Porsche在美國甚至沒有製造工廠。

食品和飲料製造商也將受到衝擊,若川普落實關稅計畫,他們將面臨美國關稅提高4%的壓力。

然而,從整體來看,大部分關稅的影響微乎其微。Klement指出,「根據我的模型,若美歐關稅達到對等水準,歐盟GDP將僅下降0.02%,通膨僅增加0.01%。換句話說,幾乎不會有影響。」

什麼樣的關稅才會真正打擊歐元區?

若要對歐元區復甦造成實質性打擊,川普需要兌現其競選承諾,對所有歐盟商品徵收20%全面性關稅。模型顯示,若實施此措施,歐盟GDP成長可能減少0.9%,通膨則增加0.2%,這將顯著改變經濟前景,並可能使歐盟再度陷入衰退。

此外,若川普對中國徵收大幅提高的關稅,歐洲製造業也可能受害,因中國經濟的連鎖反應可能使對歐洲商品的需求下降。

目前而言,Klement表示,「川普的關稅威脅看起來聲勢浩大,但實際影響有限。」