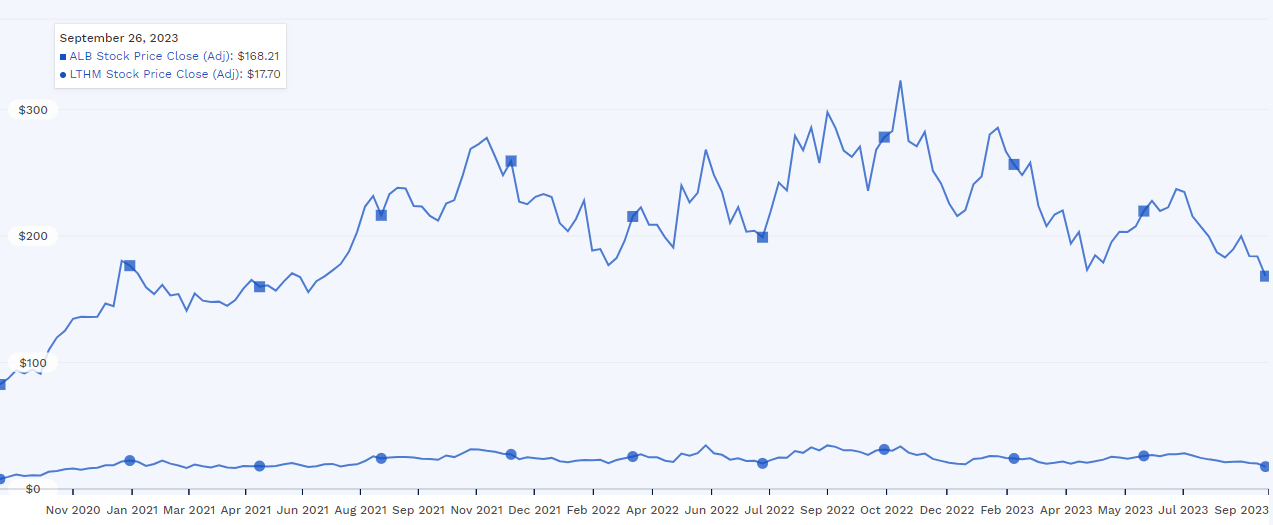

9月26日(優分析產業數據中心) - 近年來,全球對電動車的需求持續上升,使得許多投資者相信「鋰」這一關鍵電池成分應該是熱門商品。然而,美股中主要的鋰礦生產公司如Albemarle(ALB-US)和Livent(LTHM-US)不但沒有為股東帶來巨大回報,股價漲幅甚至遠遠落後主要指數如標普500和那斯達克指數。而Albemarle(ALB-US)的營收在這兩年期間暴增了一倍,Livent甚至成長了2.8倍。

台灣三家主要的電池材料股票美琪瑪(4721-TW)、康普(4739-TW)、立凱KY(5227-TW),過去一年表現也遠遜於大盤加權指數。

為何電動車的黃金成長周期,無法帶動電池材料相關供應鏈的股價與獲利?那麼,未來還有什麼需求能帶動這些供應商的獲利呢?這絕對是個好問題!

需求成長,為何電池價格下跌?

今年由於升息猛烈,除了油價以外,各種大宗物資與原物料行情都下跌,所以電動車的正極材料(成本最高的原料)也因為總體環境因素而下跌。

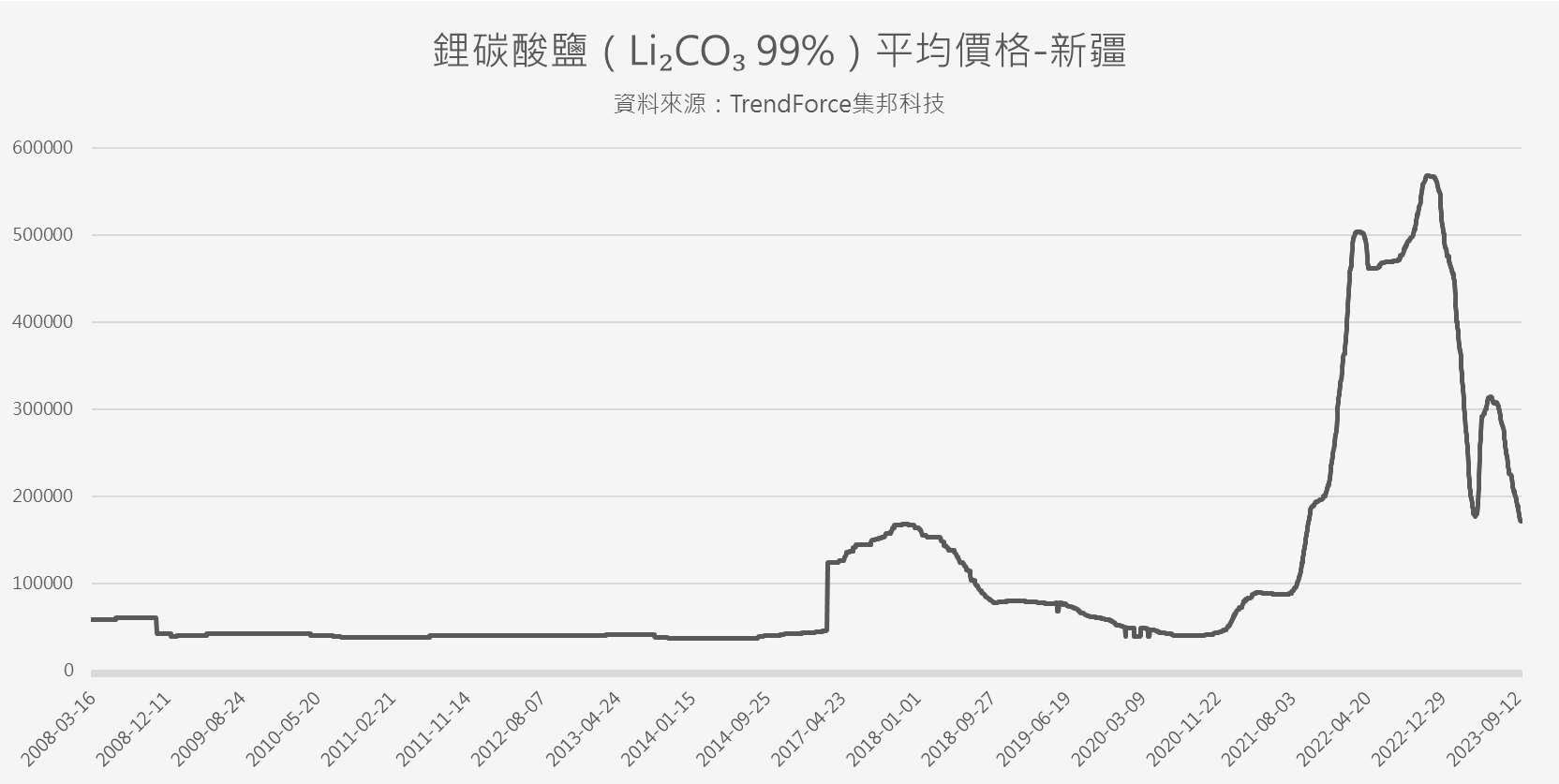

如下圖,即使很多原物料走勢都已經在打底,鋰碳酸鹽(Lithium Carbonate)的平均報價至今仍處於下跌趨勢(統計至9/24日),與去年同期相比下跌了約66%。

但這個解釋太過攏統與牽強,其他大宗物資下跌是因為需求下滑,可是今年全球電動車銷量較去年成長了三成,電池材料需求肯定也跟著大好,「因為總體環境不佳」這個理由很難成立。

因為庫存去化?

「Destocking」庫存去化這個名詞在今年上半年廣受討論,因為幾乎所有你持有的個股都出現了庫存去化的向下修正循環。在電動車電池材料界也不例外。

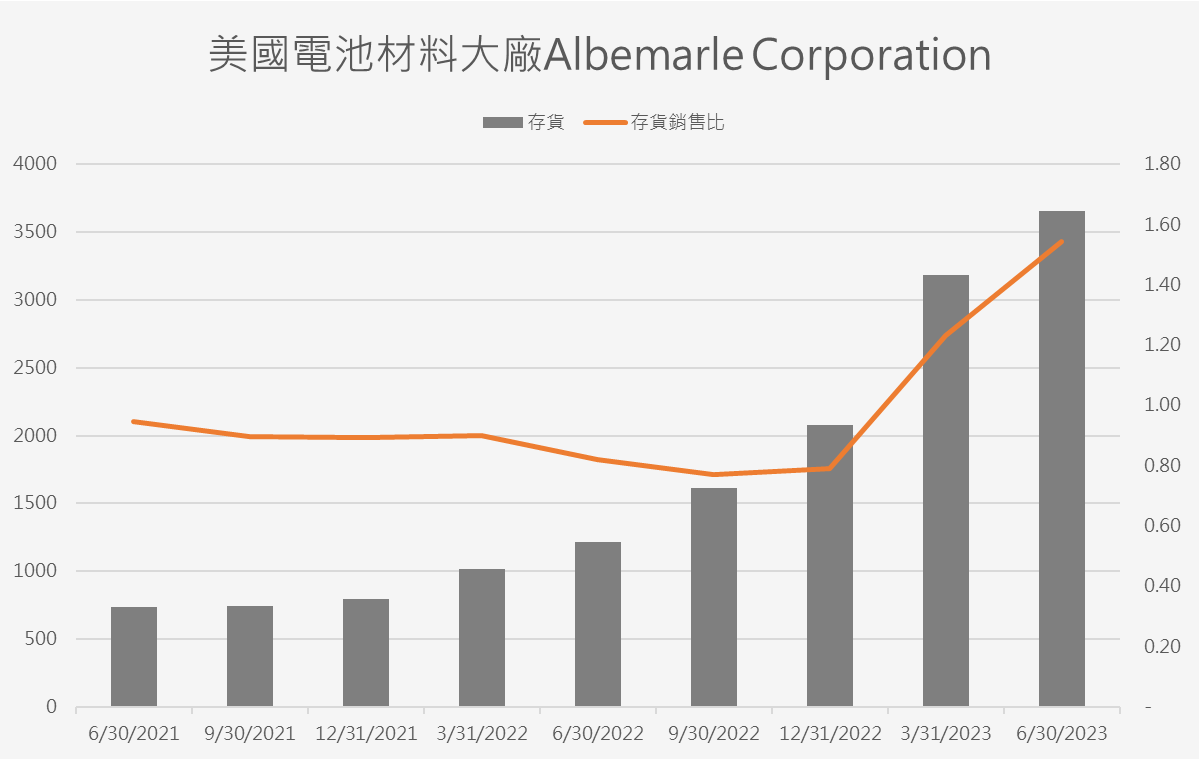

以美國龍頭廠為例,公司準備存貨是為了下一季能賣掉,營收就能成長,如下圖原本存貨上升都能轉為營收,所以存貨銷售比反而是下降的,這代表當時產業需求熱絡。不過到了去年底之後,存貨上升卻賣不太掉,存貨銷售比開始轉為上升,代表廠商的出貨速度下降,是終端需求堵塞的現象,開始了兩季以上的庫存去化。

台股供應鏈的康普(4739-TW)與美琪瑪(4721-TW)也是有相同的數據走勢,參考下兩張圖。但這兩家公司的庫存去化速度頗快,存銷比已經回到正常區間。

從美國大廠Albemarle的存貨金額不斷上升可以看出來,電動車需求雖強,但是全球整體存量還是夠的,以存銷比來看甚至是供過於求,鋰電池材料價格走勢下跌,原因大概就清楚了。「終端產業進行庫存去化」就是這些股票表現不佳更好的解釋。

大家都知道電動車價格競爭激烈,而電池模組又是整台車最大成本,在電池成本中,正極材料又是成本比重最高的品項,當你看到庫存還很多,價格也在下跌,只要庫存量還夠用,會不會想等價格跌了才買呢?理論上所有廠商都會這樣想,造成今天你看到的行情走勢。

接下來呢?怎麼看?

不要聽廠商怎麼說,要自己學會看數據。從以上所提供的數據可以發現,即使電動車大成長,整個產業的供應基本上應該是足夠的,導致價格無法持續維持高檔。

隨著電動車越來越普及後,成長率水準會慢慢變低,鋰電池相關材料的價格其實存在長期的壓力。

以電動車電池核心材料鋰來說,根據市調公司S&P Global Market Intelligence預測,2020年鋰供應量為50萬噸,需求量為40萬噸;2025年,鋰供應量將上升到180萬噸,需求量將達140萬噸。

而且別忘記,鋰電池是可以循環利用的經濟產品,大量的電動車報廢後的鋰電池能回收再利用於新電動車上,屆時供給將變得更多。

可以看看這兩篇:

所以整體來看,這個行業還是要以存貨的循環周期方法,來預判未來企業獲利與股價循環,等到存貨慢慢消化掉,價格也大跌了之後,還是會有一波Restocking回補庫存的需求出現。

鋰電池價格已經回落到2018年的起漲點,可能接近精煉廠的成本,中國的Li2CO3生產量已經減少,產能利用率已經低於五成。隨著電動車持續降價,需求持續出籠,廠商看到價格已經越來越接近底部,隨時都可能回來補庫存,甚至有可能出現短期的供應緊張。