在之前散熱族群文章中,我們提過雙鴻布局高功耗應用的水冷方案很多年,也是營運競爭優勢,但因為水冷方案單價比一般氣冷散熱產品高十倍,不是伺服器使用的主流,過去幾年成長性不如散熱龍頭業者奇鋐(3017-TW)。

但ChatGPT橫空出世、NVIDI又高呼AI晶片出貨量將暴增,帶動AI伺服器需求,而AI伺服器多採用水冷散熱設計,雙鴻能不能趁這機會彎道超車?6/1股東會說了什麼好消息?一起來看看!

相關個股:雙鴻(3324-TW、)奇鋐(3017-TW)、超眾(6230-TW)、建準(2421-TW)

客戶美超微AI伺服器接單展望

雙鴻伺服器除了大客戶Meta之外,還有美超微 (Supermicro) (SMCI-US) ,美超微拿下了NVIDIA伺服器新品 GH100 GPU。原本美超微每月可出貨4千個機架,為了NVIDIA伺服器龐大需求而擴大投資,預計2023年底就可出貨5千個機架、比原本的出貨量成長25%!

更重要的是,美超微還表示,產能大提升將帶動營收達2百億美元,而它原本2022年度營收是51.96億美元,增幅高達250%,這樣大家就知道NVIDIA帶給供應鏈的成長性有多大了吧!

但美超微憑什麼能拿大單?因為美超微的機櫃級液冷(rack scale),能幫助企業降低成本(電費就可以節省40%),提供更高性能、更低溫度與更快的交貨週期。

雙鴻AI伺服器水冷方案展望

伺服器大客戶都接到大單,雙鴻供應美超微的水冷散熱解決方案當然能同步受惠。

只是雙鴻目前針對 GH100 GPU的水冷散熱產品是小量出貨,等到美超微年底產能提升後,Q4或到2024年雙鴻的水冷產品才會放量。

2022年雙鴻的伺服器應用營收比重約23%,而2023年AI伺服器佔整體伺服器營收比重可望達5-10%,推升今年伺服器營收年增40%、營收比重拉至30%,換算後,2023年雙鴻AI伺服器佔比約1.5-3%。

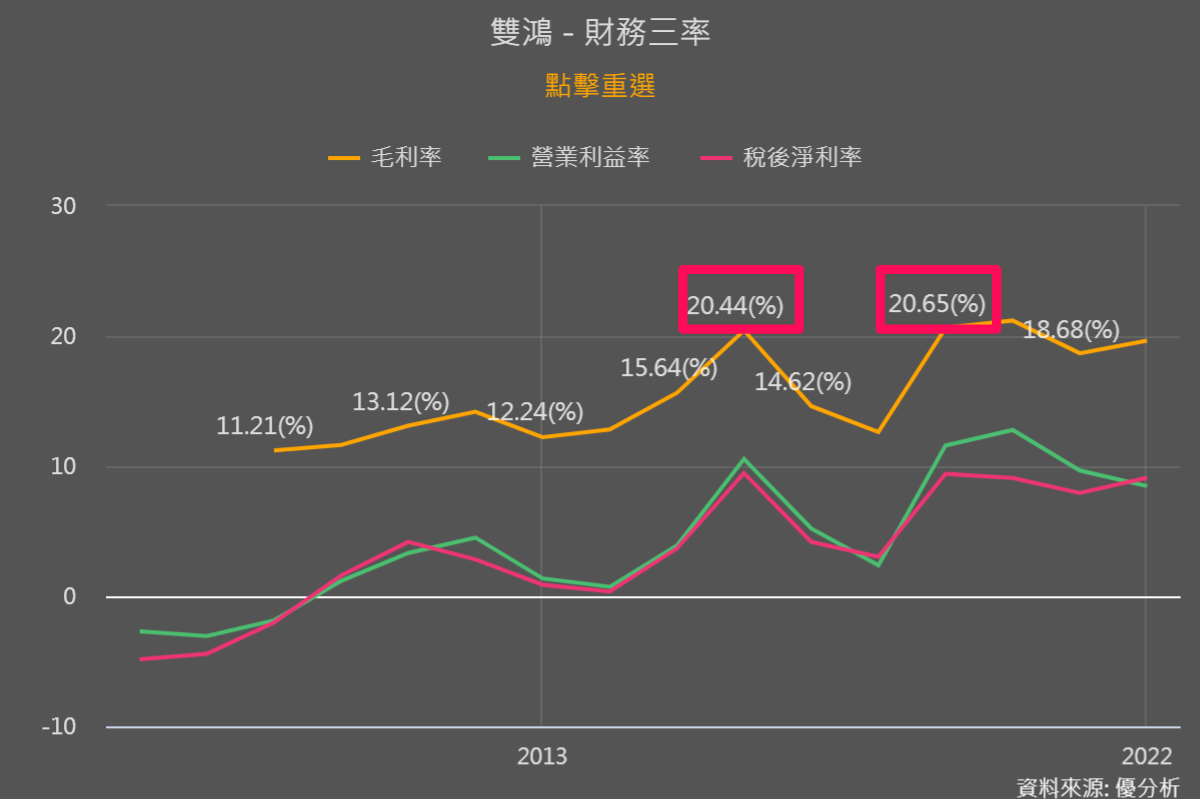

聽起來占比很小沒錯,不過不要忘了,水冷散熱單價提高10倍,2023年毛利率有望進一步提升達22%。

觀察產能提升情況

為了因應美國伺服器客戶需求,同時考量到關稅問題,雙鴻目前評估要前往墨西哥設廠,預計今年下半年定案;投資方式會是以購入現有廠房為主,這樣最快2024下半年或2025年就能開始投產。

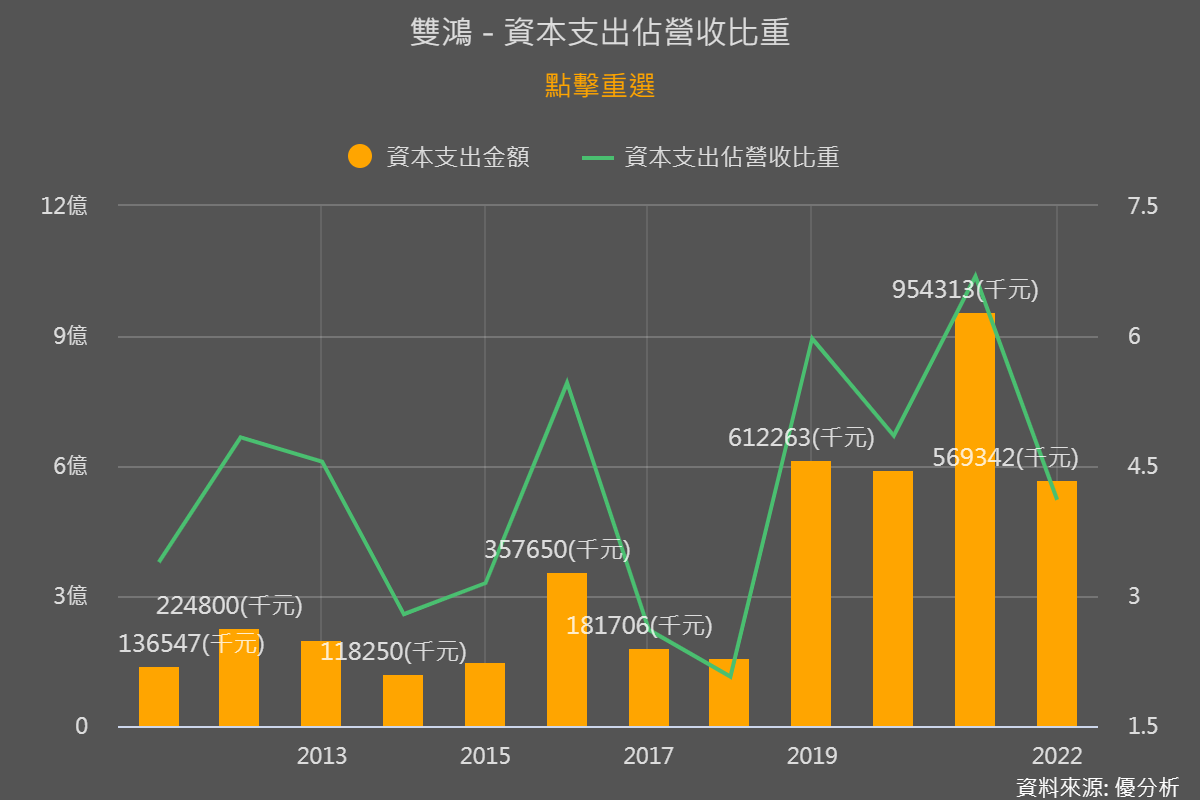

目前雙鴻表示,2023年資本支出金額約11億,從下圖就能比較出超出以往新高, 2024年預計支出將持續超過10億,實際金額要看墨西哥廠決議而定。後續也可關注這筆投資的力道大不大,可以視為雙鴻未來訂單展望的先行指標之一。

搭配營收成長情況來看,雙鴻對於今年營收目標原本是成長兩成,但因為2023年整體環境影響,加上原本伺服器新平台有出貨遞延的情況,所以認為只會持平很小幅成長,2024年再恢復到年增兩成!

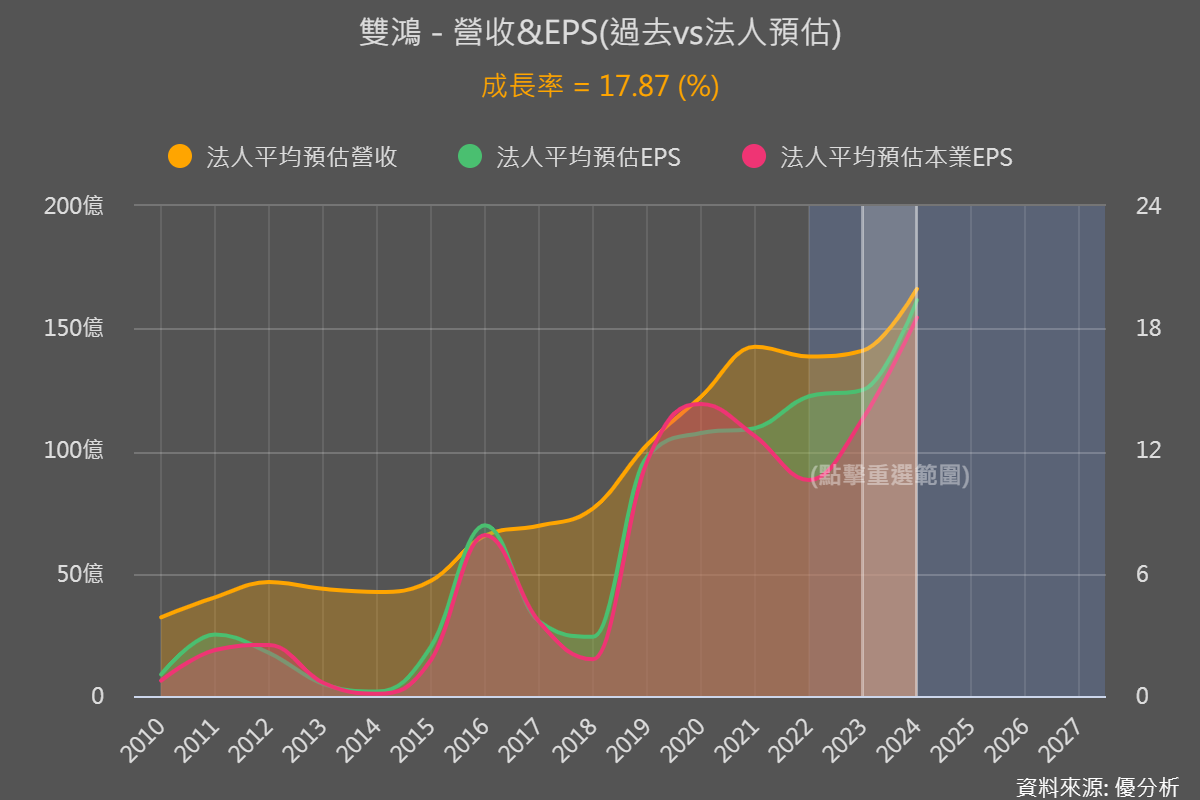

而法人目前對雙鴻的預估,2023年營收預估年增1.7%、達143.68億,2024年增18%、達166.18億,與雙鴻本身預估的成長率差不多。

再把這些預估營收和剛剛的雙鴻透露的資本支出預估一起來看,今明兩年的資本支出占營收比重都不會超過8%,顯示雙鴻為了因應訂單成長而投入的支出,並不會為未來營運造成風險。

今年除了AI伺服器之外,今年還有高階NB的散熱片和車用水冷散熱產品會出貨,都是比以往價格比較好的產品組合,所以雖然雙鴻今年營收只會持平或小幅成長,但看點會是在高階品出貨帶動毛利率的提升。

觀察高階品出貨增多的幾項數據

高階品出貨有沒有持續增多,在之前AI伺服器機殼營邦(3693-TW)的部分我們有提及,現在再來複習一下。

1. 研發費用有無持續投入

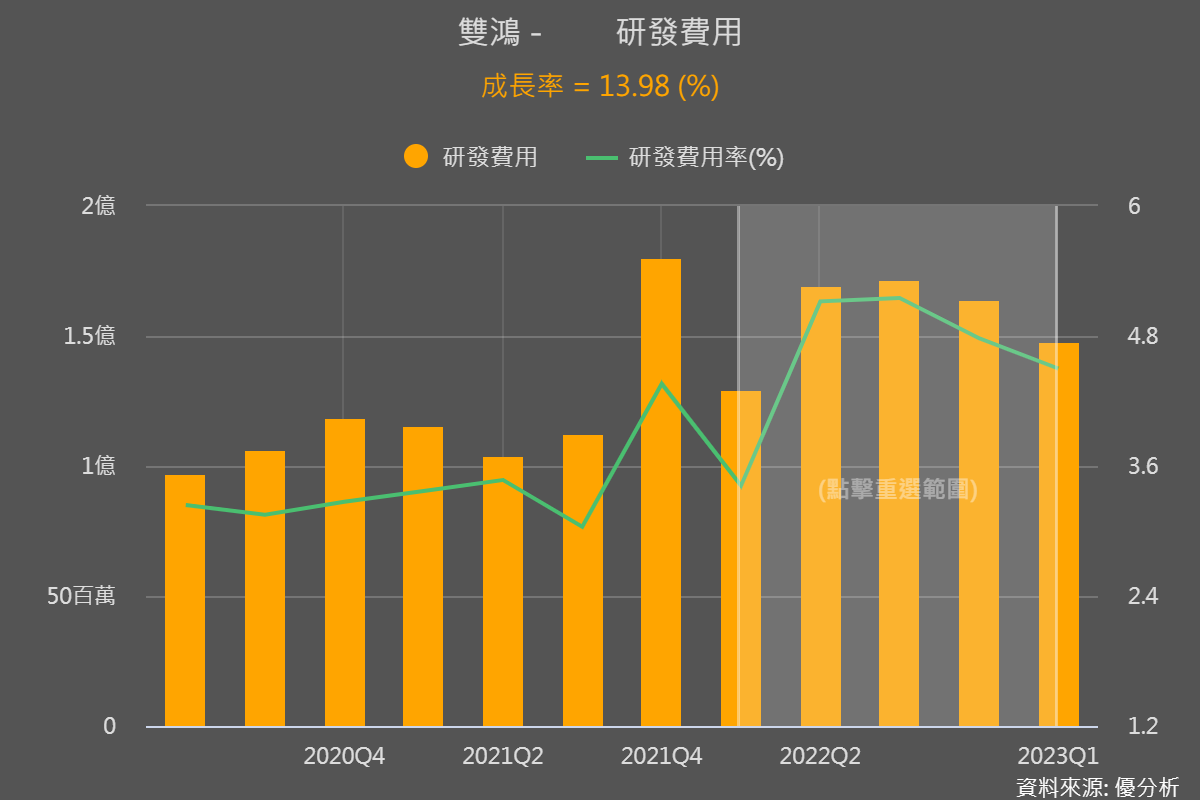

雙鴻2019-2022年平均每年研發費用成長速度高達22%,同業奇鋐雖然金額更大,但成長速度為14%。且雙鴻還有加快研發速度的趨勢,2022年研發費用年增24%,比過往平均還高。

今年首季散熱產業因為客戶減緩拉獲力道、營收大多呈現衰退,所以研發費用也明顯放緩。

奇鋐首季營收衰退6%、首季研發費年增3.8%

建準首季營收衰退1.5%、首季研發費年減0.5%

超眾首季營收成長24.6%、首季研發費年減0.07%

而雙鴻即使今年首季營收衰退13%,但研發費仍持續投入、且年增達14%,明顯高於同業。

當然這只是單一季的情況,後續同業研發費也可能持續追上,只是從此可看出雙鴻即使營運短期間表現不佳,但仍持續投入研發,顯示提升水冷等相關高階技術的積極程度。

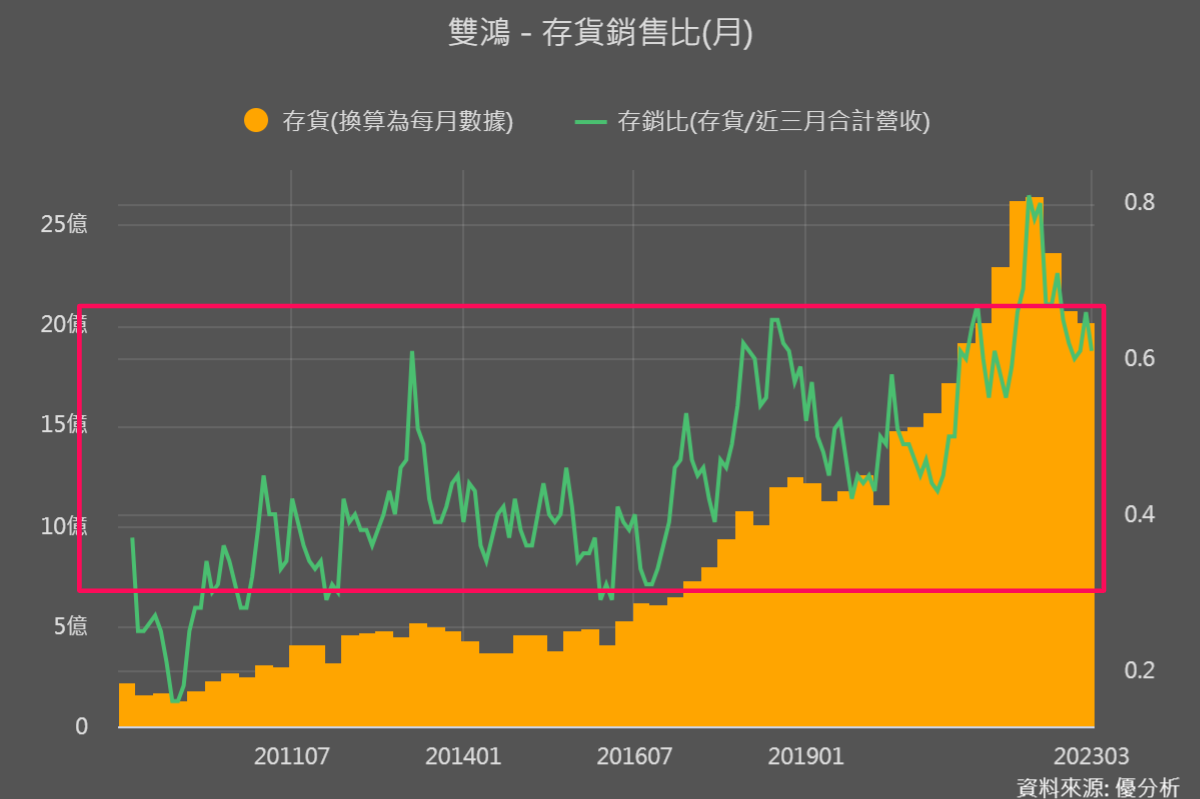

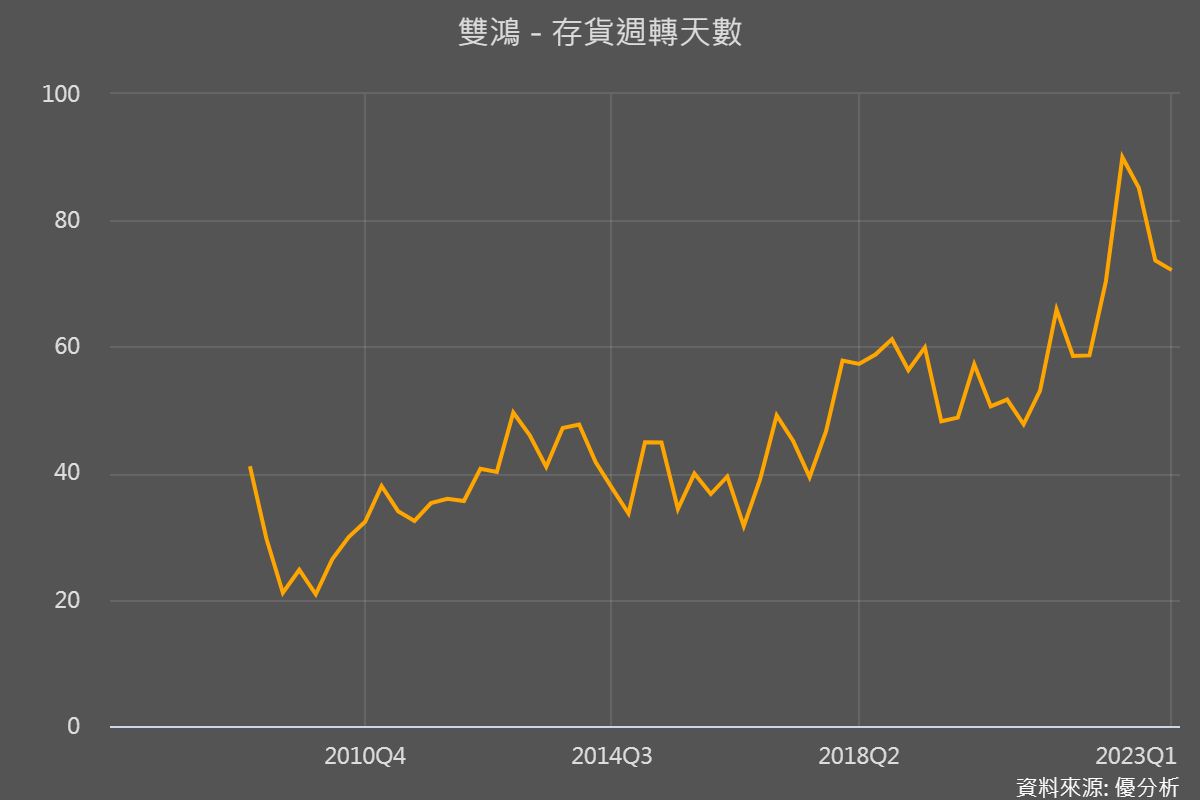

2. 存銷比在正常區間、同時存貨週轉天數比以往平均還要高

雙鴻表示今年上半年庫存消化得比預期慢,從存銷比來看也的確偏高,不過還算在正常區間偏高的位置。

後續可以觀察雙鴻客戶拉貨重啟、存銷比下降至更低的位置後,雙鴻的存貨週轉天數是否還有在比過往仍偏高的位置。

因為存銷比下降到平均或以下,就意味著已經完全沒有滯銷問題,但如果製作到出貨所需時間還是很長,那就是雙鴻高階品比重有明顯提升,後續毛利率能突破就可以期待。

結論

有興趣的投資者或持有者,也可以趕快對雙鴻進行估值,看看有沒有太貴了!但不要忘記,只要雙鴻在高階水冷散熱持續投入、高階品出貨比重持續提升,那雙鴻就仍在成長路徑上,所以即使估值是在合理價或是有點貴,不代表不會繼續漲,只要盈餘持續跟上,股價還是有創高的機會。

而要是估值結果認為太貴已超漲了,但如果你認為AI伺服器所需的散熱水冷趨勢仍持續,後續自駕車也會有很高的機會使用水冷,雙鴻也還持續擁有技術優勢,那回檔時對你可能就會是機會!