隨AI相關著資訊日益明朗,我們是否能打破原有對AI的疑慮,站在真AI概念股、滲透率僅為1%的背景下,跟隨年複合成長率(CAGR)50%的成長前夕,迎來第二次投資機會的黃金時刻?

AI概念股漲太兇,投資人多有兩大疑慮

投資者目前對AI相關個股大多會有以下疑慮:

1. 認為法人現在過於看好AI伺服器成長性

2. 認為法人現在把AI伺服器供應鏈想得太好賺

我們需要先來看什麼是AI高端伺服器。

其實台達電(2308-TW)法說會中就有說了(法說逐字稿請見此連結),AI伺服器的定義沒有非常清楚。

真AI伺服器可以怎麼定義?

AI伺服器基本上和一般伺服器不同在於,除了有CPU(中央處理器)進行運算與資料處理之外,更因為需要大量深度學習和機器學習,還會結合了其他GPU(圖形處理器)、ASIC(客製晶片)等晶片,來提供更龐大的算力。

廣義AI伺服器就是在CPU之外搭載通用GPU、ASIC(客製晶片)、加速卡等,來加速大規模數據的計算和分析。這種類型的AI伺服器,其實本來就有一個成長趨勢路徑(這又是另一個延伸議題了)。

狹義的、更高端的AI伺服器,則是被認為搭載目前效能最好、NVIDIA(輝達)已推出的A100和更高階的H100,這也是目前AI伺服器主流選擇、AI伺服器晶片市佔率近70%!而AMD(超微)、Intel(英特爾)急起直追將要推出的AI晶片,搭載後也多屬這類真AI伺服器。

在這概念下,我們先來打破疑慮一。

疑慮一:法人太看好真AI伺服器?來看這數據

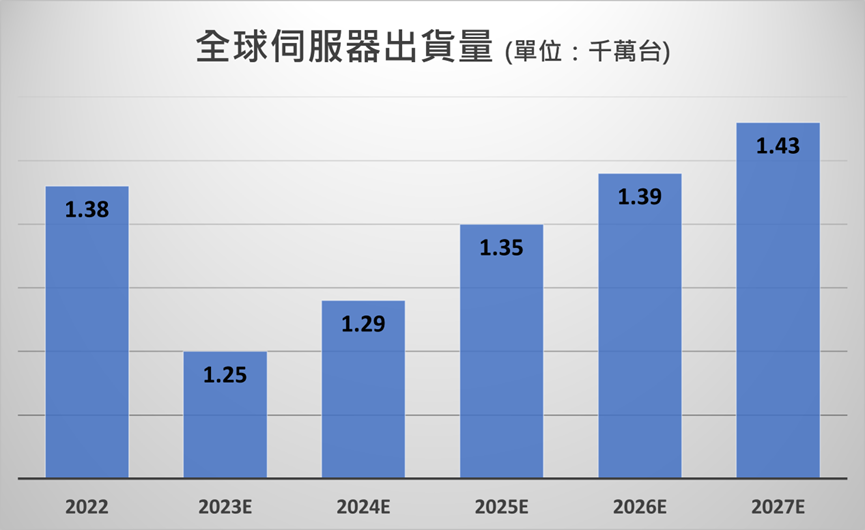

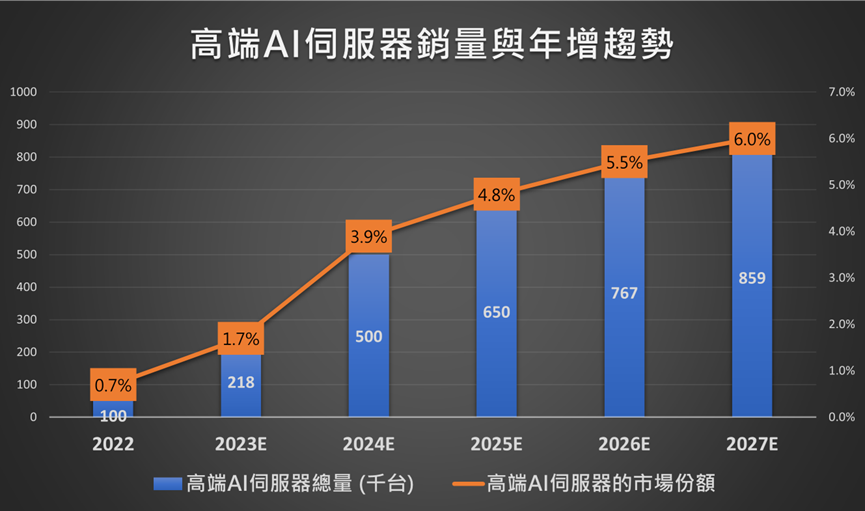

過去全球伺服器每年出貨量約1.2-1.3千萬台,2022年為出貨高點,約是1.38千萬台,2023年因為通膨環境以及伺服器新平台延後出貨,被預估將只有1.25千萬台,未來幾年出貨量也會在1.3-1.4千萬台間浮動。

而法人預估,狹義、高端AI伺服器2022年出貨約10萬台、今年約21.8萬台,到了2027年可達近86萬台,2022-2027年複合成長率(CAGR)為54%,和台積電看好AI需求未來5年複合成長率將達近50%接近!

相比全球伺服器1.3-1.4千萬台的量,高端AI伺服器目前也才1%多,滲透率真的非常的低!你們有看過滲透率這麼低、還肯定會成長的科技成長周期嗎?

更重要的是,即使到2027年,法人預估高端AI伺服器滲透率也才只有6%!這樣的滲透率預估,你們還會認為法人太過看好了嗎?還是覺得其實有點保守預估了呢?

接著來看,怎樣才能算是真AI伺服器概念股。

優分析以兩大要件定義真AI概念股

優分析認為,真AI概念股需要符合以下條件:

一、與NVIDIA有直接或間接重要供應關係

NVIDIA(輝達)作為主流晶片,其又表示AI晶片需求訂單暴增後,所以當然要與其有供應關係。

二、AI相關的銷售中,獲得的收益要對公司營運有顯著貢獻

這點尤為重要!我們之前曾提過,為何台積電(2330-TW)不是理想的AI概念股(見此連結)。其實就是沒有符合這個要件二。

儘管是NVIDIA AI晶片獨家代工廠、滿足要件一,但AI晶片很貴的大部分利潤,都由NVIDIA賺走,台積電對AI晶片的收費仍與其先進製程(5奈米、7奈米)相當。也就是雖然長期來看,AI晶片代工最終還是能對台積電有所貢獻,但不會帶來明顯貢獻。

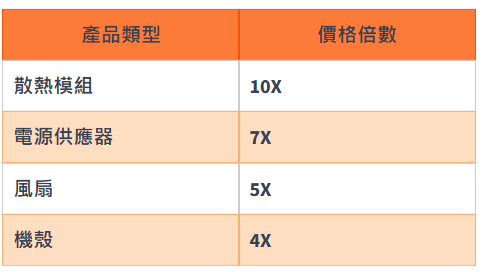

而真AI伺服器因為效能較好,所以會帶動周邊零組件產品或服務單價(ASP)明顯提升!正是因為如此,相關供應鏈獲利會出現超大幅的跳升、營運會有明顯向上變化,才是真AI伺服器概念股!

下表示是法人整理參考AI伺服器的產品單價、相對於通用伺服器的提升倍數,範圍在4到10倍。

再以奇鋐(3017-TW)為例,其表示過去散熱產品接單單價低、量大、競爭激烈,類似於賣地攤貨;但供應給AI伺服器的產品,只要能為客戶提供全面的解決方案,營運價值便可由地攤貨轉變為類似愛馬仕的營運模式,也就是享受高單價和少量帶來的營運價值提升。(奇鋐相關文章請見此連結)

說到這裡,又會出現疑慮二:有人會認為,AI伺服器供應鏈沒有法人想像的那麼好賺啦!

打破疑慮二:法人真的認為相關應鏈超好賺?背後有邏輯!

我們來實際來看一下獲利如何明顯跳升,沒有實際算一次,真的會對獲利成長沒概念!算完就會真的知道,法人認為很好賺,真的不是迷思!

我們以漲超兇的伺服器代工業者來估算。一台傳統伺服器的價格約是25-30萬台幣,而根據法人預估搭載A100晶片的AI伺服器單價,約是330萬台幣(11萬美金),大概約是10倍!而過往代工業者的毛利平均約是4-5%,AI伺服器代工毛利我們也保守以4-5%來看。

因此能得出以下表格:

然後我們加上產能比重(以100台機器)來試算一次,絕對毛利金額成長了9%:

而這僅僅只是挪一台機器來代工AI伺服器而已,若是多挪個5台,在產能比重變化下,毛利金額一下就跳增到45%了:

也有法人認為,代工業者在AI伺服器的絕對毛利,是一台傳統伺服器的4-5倍,雖然跟我們上述算的有些差異,但關鍵是產能比重變化下,最後毛利金額成長率同樣都很大。

這些都還沒有最絕對的答案,而試算主要是要讓我們清楚掌握,真AI概念股的獲利是如何大幅成長的概念!也呼應優分析所認為的符合要件二,AI獲利能帶來的顯著貢獻!

我知道這時大家還會延伸問:「 知道概念後,要怎麼知道代工業之外,其他真AI概念股的獲利貢獻?」

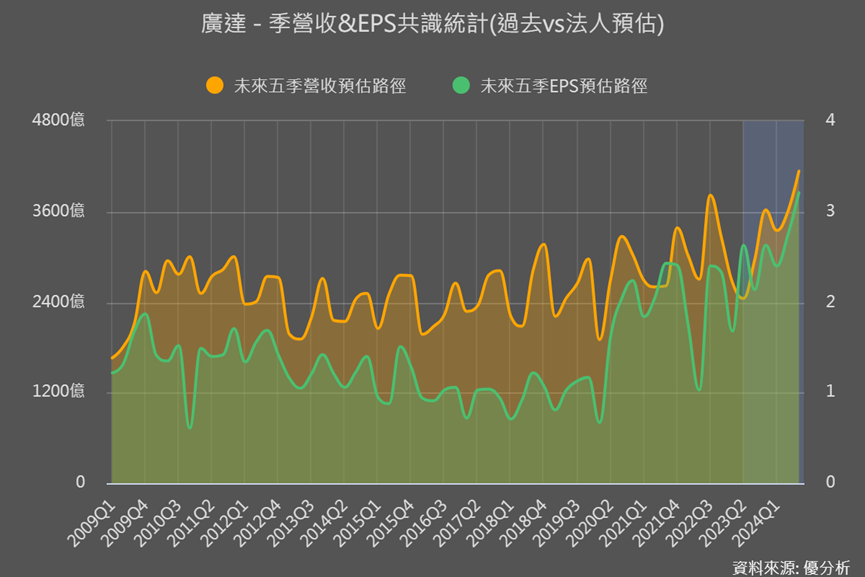

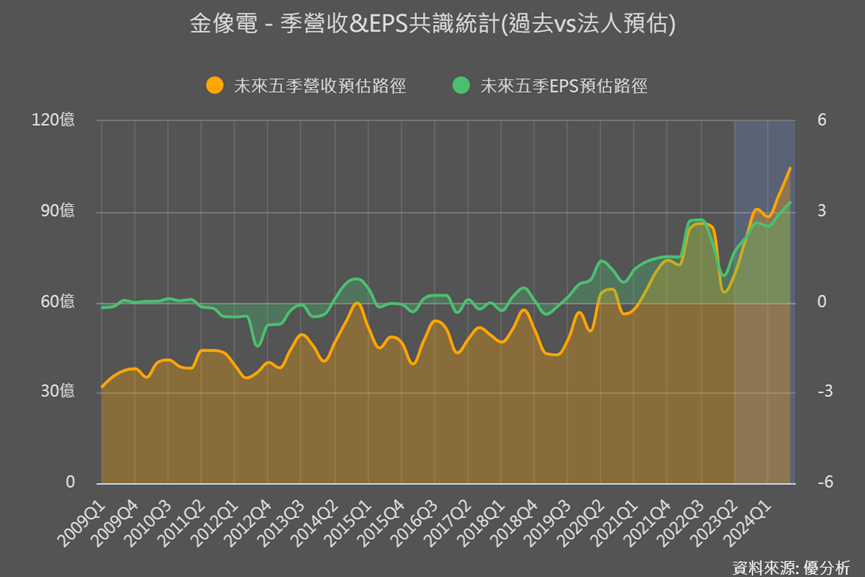

模組法人已算好誰是真AI概念股!

其實法人分析師已將將假設的產品平均單價(ASP)、毛利等預估納入EPS預估中,而優分析模組也都清楚呈現出來了。

雖然法人的預估值不一定完全正確,但在當前階段,能讓我們很方便又清晰的洞察,法人看好接下來哪些電子科技類股未來明顯成長。

在目前整體經濟環境和終端需求都相對疲軟的情形下,什麼因素能夠推動公司營運在下半年就逐步提升、且還有望創營運新高?答案很明顯就是真AI!

所以直接觀察優分析圖表,再用模組小工具計算一下成長率,就知道誰的貢獻更明顯;尤其同產業公司比一比就知道誰是真正受惠較大的真AI概念股。

因為同業公司多從事相同業務,誰的貢獻最大其實早就被估出來,對時間有限的散戶投資者而言,這些圖表就會是珍貴的指南。

找到真AI概念股後,再結合過往AI文章以及本篇打破兩大對AI的迷思,來調整對AI概念股的想法與決策,就能漸漸解決為什麼會抱不住、或是對於AI概念股前景很模糊的一些困擾。