長榮航太(2645)營運規模名列全球前十大維修廠,目前擁有中華民國交通部民用航空局(CAA)維修認證,亦分別取得美國聯邦航空局(FAA)、歐洲航空安全組織(EASA)、日本民航局( JCAB)、韓國民航局 (KOCA)、中國民用航空局 CIVIL AVIATION MAINTENANCE ASSOCIATION OF CHINA(CAAC) 等主要國家民航機構認證。

現有國際客戶業務占總營業額約七成,國內則負責長榮航空及立榮航空機隊的維護任務。

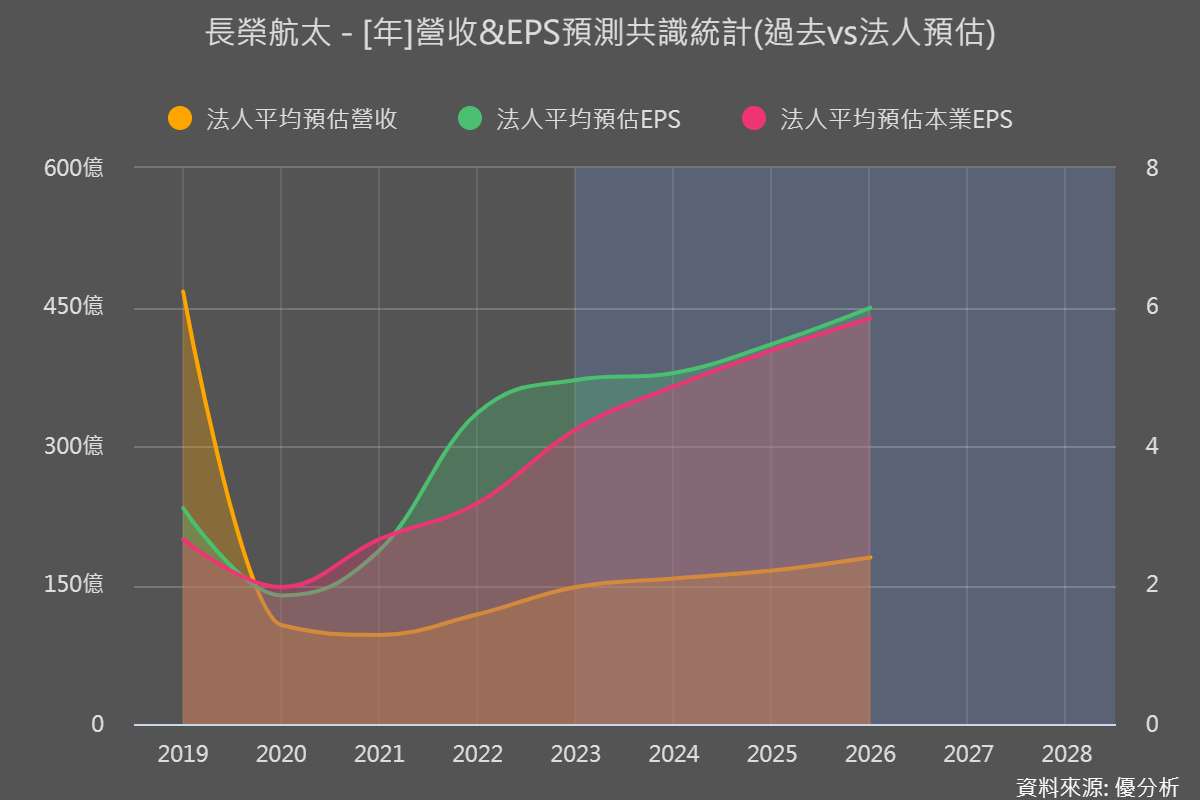

2024年11月26日(優分析產業數據中心)

在全球航空市場復甦的背景下,長榮航太(2645-TW)於昨日(25日)舉辦法人說明會,釋出對明年業務成長的高度信心。總經理李緯章表示,2024年航太市場的需求穩定成長,無人機與維修業務的雙重動能將帶動營收與獲利持續提升。

長榮航太2024年第三季的表現亮眼,營收達40.28億元,年增2.2%,毛利率22.14%。核心驅動力來自維修業務的穩定成長,占總營收比重達82%。尤其是廣體機維修的需求激增,進一步推升機體維修業務的比重至61%。

2024年,長榮航太大舉進軍國際市場,成功新增5位歐洲客戶和1位美系客戶;2025年,他們計畫再拿下2位歐洲客戶和1位美系客戶。除此之外,公司還在開發A350這類新機型的維修業務(預計明年就會完成A350民航認證),目標是從2027年起大規模接單。

隨著這些計畫逐步落地,未來A350的維修服務有望成為公司的重要成長動能,也讓長榮航太在高端維修市場的地位更加穩固。

不過這波維修需求的好消息也帶來一些挑戰。人力資源的吃緊,加上維修機棚數量有限,都讓公司在應付快速增長的訂單時顯得有些吃力。公司需要耐心等待2027年桃園機場第三航廈的完工,到時候才有可能擴充規模。

為了應對這些瓶頸,長榮航太正在積極想辦法,例如準備上調維修服務的價格。預計2025年,報價將上調3%到15%,這不僅能幫助公司穩住毛利率,還能有效分擔不斷上升的營運成本壓力。

製造業務還在陰霾中徘徊

公司在製造業務方面表現疲弱,成為目前營運的主要挑戰。2024年第三季製造業務營收年減24%,主要受波音罷工與供應鏈問題影響,零件交付進度顯著延遲。這種外部不確定性使得製造業務的貢獻進一步下滑,削弱了公司收入來源的多元化能力。

製造業務的構成

引擎零件

佔比:製造業務中約81%營收來自引擎零件生產。

主要業務:製造飛機引擎的核心零件,這些零件需要高度精密的加工技術,並必須符合航空業嚴格的安全與品質標準。

機體零件

佔比:製造業務中約15%營收來自機體零件。

主要業務:製造飛機機身相關零件,包括結構性零部件(如蒙皮、支架等)。

其他零件

佔比:其餘約4%來自於其他零部件或輔助產品。

無人機業務:未來潛力增長機會

除了飛機維修和製造業務,長榮航太也在積極拓展新興市場,比如無人機業務。2024年,他們已經成功交付了一批艦載型監測無人機,價值4.2億元。雖然目前無人機業務對營收的貢獻還不大,但它的戰略意義不容小覷。未來是否能大規模量產,還得看國防部標案的進展。

不過,如果順利上軌道,無人機可能成為長榮航太的下一個成長引擎。

📌市場對於當前航太業務前景持樂觀看法。總經理李緯章指出,雖然波音因罷工導致產能短期內難以迅速提升,但隨著罷工結束,出貨速度將有所加快。預計明年長榮航太的零組件製造業務營收將較今年有所回升。