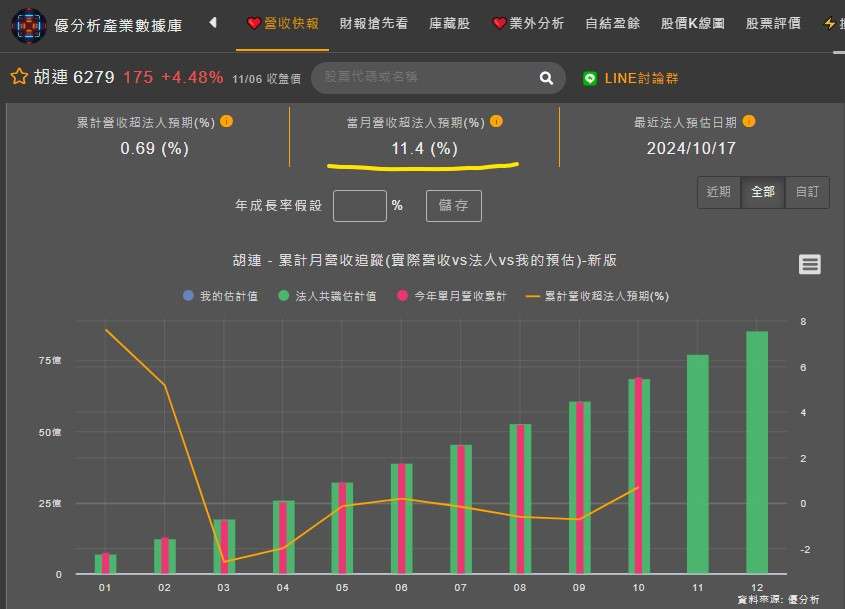

胡連(6279-TW)10月營收創歷史新高,合併營收8.82億元,月增 12.63%,年增16.81%,雙成長、營收表現優於法人共識預期11.4%,累計2024年1月至10月營收約69.1億,較去年同期成長18.54%,而這樣的高成長的成績,胡連在2025年是否有望延續下去 ?

(資料來源:優分析產業數據庫)

目前市場既有的認知,胡連的強勁成長來自於中國新能源車的銷售表現,這個大家都知道,但客戶是誰你知道嗎 ?,我們可以從優分析產業數據庫中看到胡連的主要品牌車廠客戶,其中就涵蓋多間中國汽車大廠。

(資料來源:優分析產業數據庫)

中國能源車有多強 ?

主要大客戶,比亞迪宣布,10月銷售逾50.2萬輛,月增20%、年增67%;其中純電動乘用車19萬輛,年增14.6%、插電式混合動力乘用車31萬輛、年增1.3倍。海外市場方面,比亞迪10月銷售新能源乘用車合計3.1萬輛,其中出口2.8萬輛。

光看單一月份的數據可能還不足以說明,但如果拉開比亞迪的每月交付車輛,比亞迪不只在數量上有所突破,甚至在年增率上,高速上行達到67%,這也帶動相關汽車零組件供應鏈營收持續增長。

進一步我們看到產業趨勢,主要是因為中國車市需求轉強,以及新客戶和新產品的出貨。2024年第3季營收季增8%,年增14%,接近公司上調後的指引高端,並略高於市場共識。而高壓高頻連接器的出貨比重持續提升,預期2025年營收貢獻將達5%。

(資料來源:優分析產業數據庫)

胡連後市展望,可能推動胡連盈餘上升的因子是什麼 ?

1、銅價上升會對胡連的毛利率造成壓力,因為銅是其主要原材料之一。2024年第3季銅價上升導致毛利率可能季減,預期毛利率年減0.5個百分點至31.9%。然而,隨著銅價在2024年第4季下降,毛利率預計將回升至35.2%。

2、新產品出貨和新客戶訂單的增加,如高頻高壓連接器和與Lear合資公司的訂單,對短期營收有正面影響。2024年第3季,與Lear合資公司營收占比達2.1%~2.2%,全年營收貢獻目標年增40%。

3、中國自主品牌滲透率提升,如比亞迪、吉利等,將持續推動胡連的長期成長,預期2025年營收年增10.5%。

4、歐美市場的拓展,尤其是與Lear合資公司進入歐系車款市場,將為胡連帶來長期成長動能。2024年歐美地區預期營收年增50%以上。

5、高頻高壓產品比重提升,如高頻高速連接器的應用,將改善產品結構,提升毛利率。

6、地緣政治風險可能影響供應鏈和市場需求,特別是在印尼和越南等地的業務。2024年印尼市場表現疲弱,但預期在調整後將恢復成長。

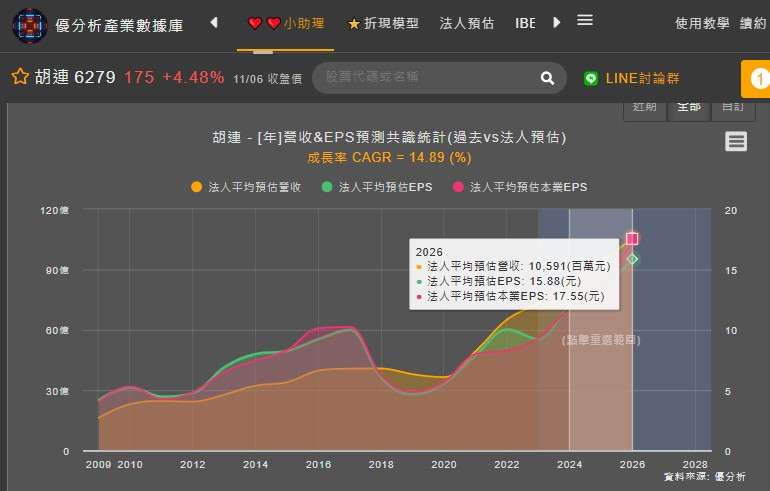

從優分析產業數據庫,法人平均預期2024-2026年胡連的年複合增長率(CAGR)將達14.89%,從盈餘推動因子來看,2026年EPS將達15.88元。

(資料來源:優分析產業數據庫)