2025年5月22日(優分析產業數據中心)

根據能源研究機構 Ember 分析,如果每月太陽能發電量持續比 2024 年同期增加 30% 左右,夏季太陽能月產量將達到 260 TWh,正式超越核能在夏季的最高水準:252 TWh。

2025年預計將成為全球能源史上的重要轉捩點。這是人類首次在統計數據上,見證來自陽光的電力,勝過核裂變所產出的能量。

十年累積,太陽能邁向歷史性突破

這項指標性變化不只是一組數字的交叉點,它象徵著過去十年間綠能政策與技術投資所累積的成果,開始在現實世界中產生實質影響。

更重要的是,這個變化並非偶發,而是有跡可循:根據 Ember 數據,自 2020 年起,太陽能發電每年平均成長率達 25%;而在 2025 年第一季,這個成長率甚至提升至 34%。

這些總產量可能會輕鬆超過全球核反應器的月產量,自 2019 年以來,全球核反應器的月產量高峰略低於 252 TWh,2024 年平均每月產量為 223 TWh。

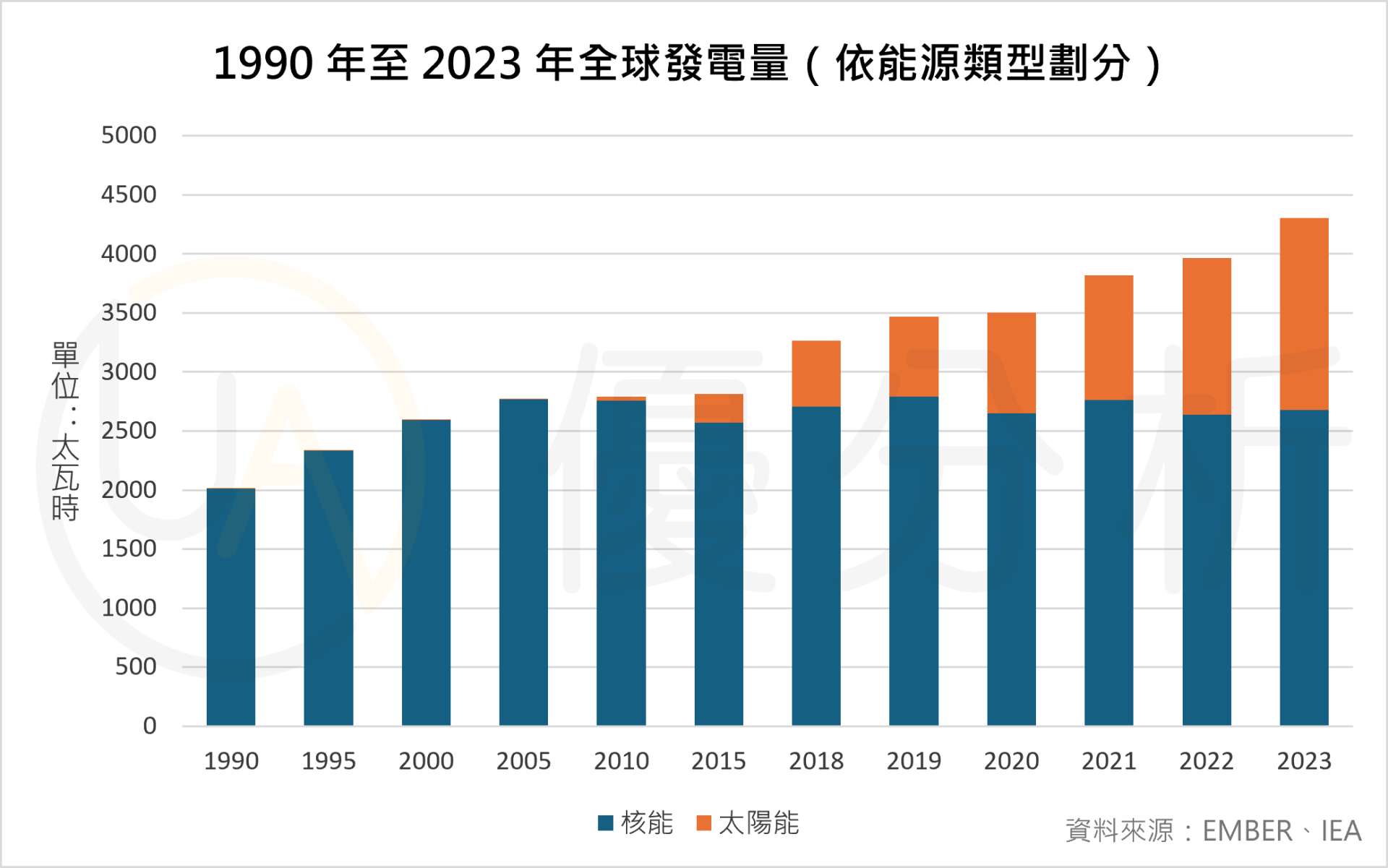

※根據圖表,1990 至 2023 年,核能發電量大致持平,顯示其發展陷入瓶頸;反觀太陽能從 2010 年後快速上升,尤其在 2018 年後增幅顯著,2023 年雙方差距大幅縮小,顯示清潔能源重心正在轉移。

裝置量暴增與成本優勢,重塑能源市場結構

太陽能之所以能在短短十年間從邊緣能源一躍成為主力,背後關鍵在於裝置量的爆發式成長。2024 年,全球公用太陽能裝置容量 1,866 GW,與2014相比增長超過十倍。

其根本驅動力之一,是太陽能發電系統的單位建置成本持續下降,太陽能模組具備施工快速、用地彈性高的特性,使其在開發中國家、偏遠地區與屋頂市場均快速滲透。

延伸來看,太陽能已成為除煤與天然氣之外,全球第三大裝置容量來源,甚至超過水力(1,283 GW)與風力(1,132 GW)。

這顯示它不再只是「低碳替代選項」,而正迅速站上能源系統核心的位置。

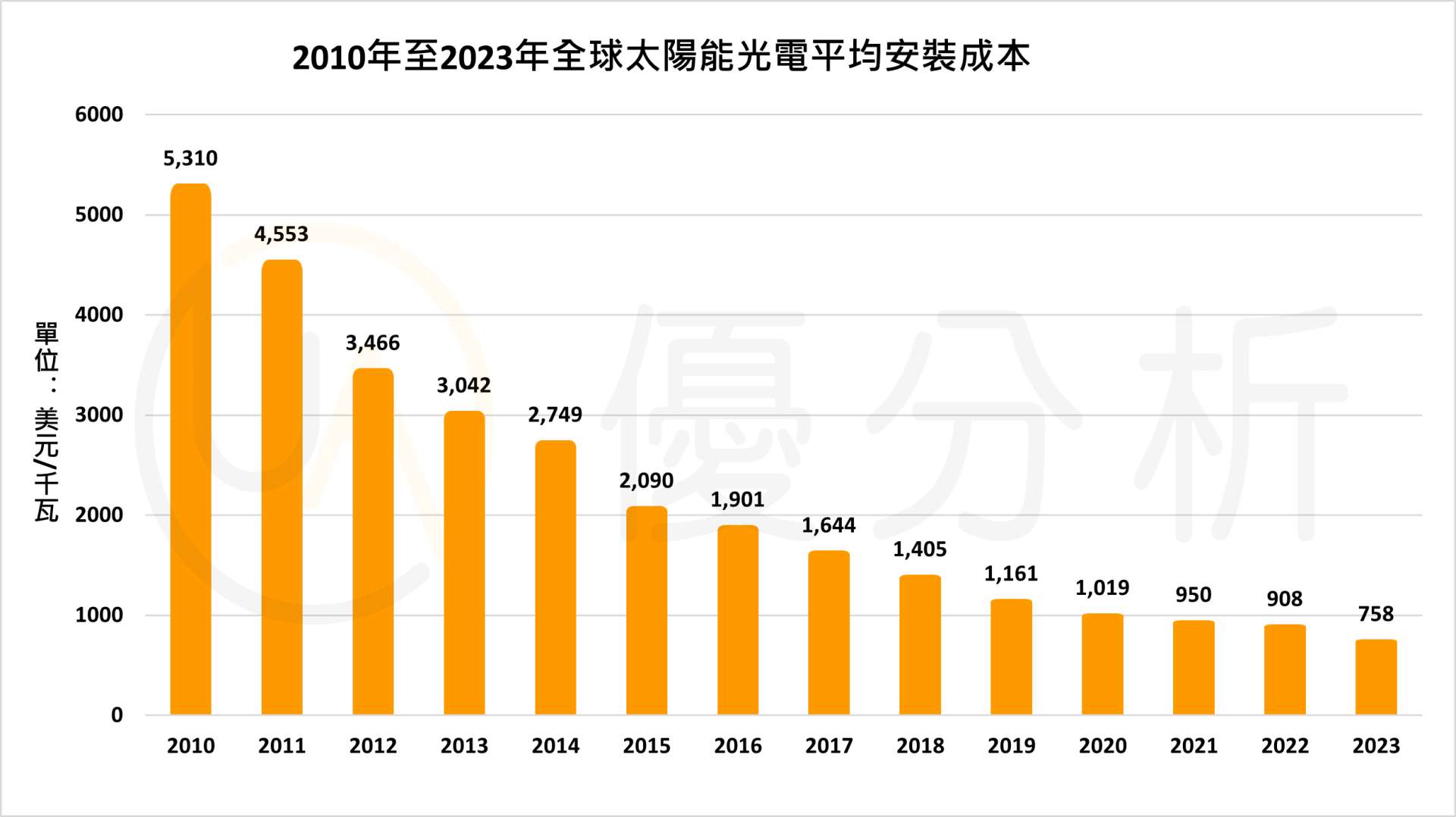

※根據圖表,2010 年至 2023 年,太陽能光電的平均安裝成本已從 2010 年每千瓦 5,310 美元降至 2023 年的 758 美元,大幅下降近 86%。這一趨勢有效促成了全球太陽能裝置容量的爆發性成長。

光照與現實:高峰領先下的系統性挑戰

雖然夏季發電量創新高,但太陽能的「間歇性」特質也伴隨而來。這樣的特性迫使電力系統進行根本調整。公用事業單位開始導入「solar-plus-battery」架構,透過電池儲存白天的電力,在夜間釋出以平衡需求。

同時,核能發電也被迫扮演「夜間支援」,白天刻意降載,夜間再提高運轉,打破傳統「基載電力穩定供應」的調度邏輯。

這不僅是技術挑戰,更是調度邏輯與投資回收模式的重構問題。面對太陽能主導白天、其他能源填補夜間的新結構,未來電價機制與備載容量規劃也將隨之改寫。

全球能源秩序重組

當太陽能在高峰時期超越核電,其背後真正變動的是整個能源秩序的邏輯。

核能原本被視為穩定、可靠的基載電力來源,如今必須配合波動更大的再生能源進行彈性調度。這對政策規劃、電網基礎設施與市場設計都提出了全新要求。

☀️首先,傳統電網以「中央供電-固定路徑」為基礎,而太陽能分布式、瞬間集中發電的特性,需要「智慧化電網」與即時監控調度系統的支援。

☀️其次,各國政策也必須考慮如何設計電價鼓勵儲能設施投資,並確保即使在非高峰時段也能維持供電安全與商業可行性。

在這樣的背景下,2025 年夏天不只是太陽能「發得比核多」的一季,而是全球能源邁向低碳與分散化結構的一個標誌性時刻。