為何關注:

資本支出不常有重大的變動,但是每次有巨大變化時,都影響了產業未來至少3~5年的樣貌與相關企業的獲利水平。因為它代表了未來五年的供給量。當需求不會有很大變數的情況下,分析供給端數據的變化反而是最重要的事。

2023年中國佔全球成熟製程比重約29%,根據集邦科技去年底的預測,2027年佔比提高至33%,而台灣佔比會從目前的49%下降至42%。不過,台灣與中國產能都會增加。全球先進製程與成熟製程比重預計會維持在目前30%與70%比重。

2024年3月17日(優分析產業數據中心) - 為了防堵美國禁令封鎖,中國發展半導體的策略是以「先做大成熟製程、再發展先進製程」為大方向。歐美國家對中國的封鎖有可能造成產業不均衡的發展,部分領域產生嚴重且長期的供過於求,而有的則可能供不應求,伴隨著巨大的投資機會與風險。

背景因素

荷蘭政府於2023年3月開始針對沉浸式DUV深紫外光微影設備的出口祭出限制以保障國家安全,開始將封鎖範圍擴大到部分的「成熟製程」領域。

中國政府為了預防未來有更多的限制,立刻對外宣布將對中國境內陸資半導體廠商採取「補貼無上限」政策,決定傾官方之力扶持半導體指標企業,最優先的任務為「扶植成熟製程」。

預計受惠的廠商不只是中國國內的半導體製造與設計業者,也包括設備製造商,例如:中芯國際、華虹半導體、華為、北方華創、中微公司等。

封鎖,真的有造成影響嗎?

歐美的封鎖會不會影響到中國產量,根據IEK工研院產科研究所預估,2023年中國半導體包含晶圓代工與一條龍IDM廠,以及國外公司在中國的生產貢獻,總產值約2,497億人民幣,未來難以回到2021年的高峰,且預計每年平均成長率也只有約4~6%%之間。

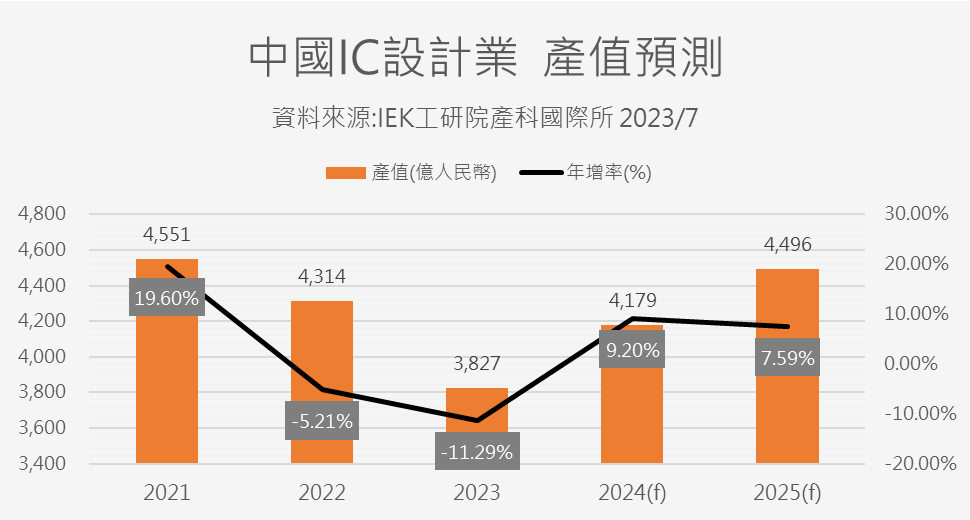

但是在IC設計業的預測上,由於中國市場是半導體主要銷售地區,所以對於IC設計業者來說影響就不大。如下圖,同樣採用IEK工研院產科國際所的預測,未來幾年中國IC設計業者產值成長率還是可以跟上全球半導體的需求成長速度。

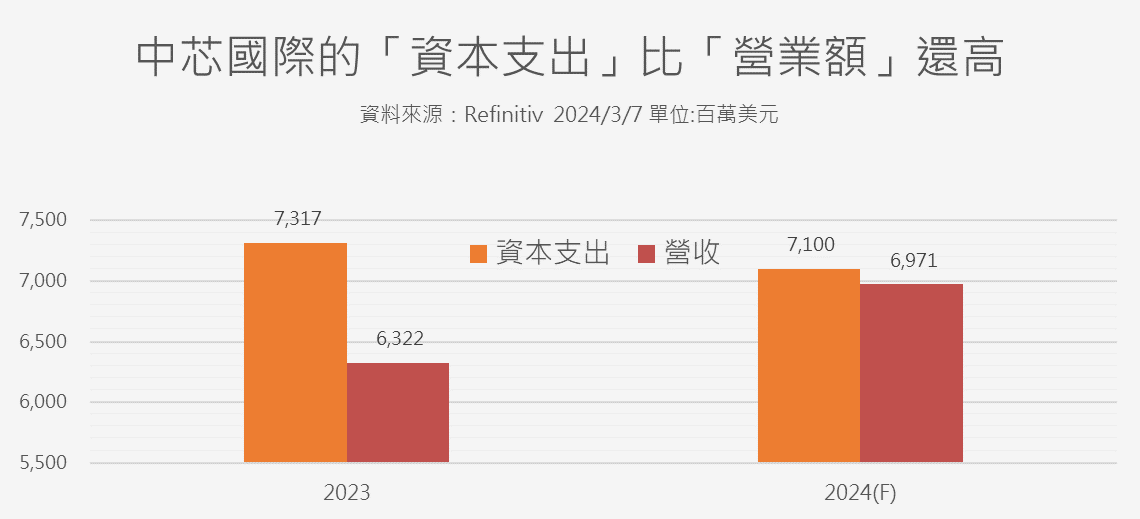

很明顯地,中國確實在製造端領域上的發展受到限制。為了防堵將來更多的封鎖範圍,中國政府推出的無上限補貼政策,讓中芯國際的資本支出甚至高於營收,就是一種被政策扭曲後所產生的現象。

以這個誇張的案例來看,中國半導體公司即使在沒有那麼多需求的情況下,仍可能加速擴產。

成熟製程可能面臨一個長期供過於求的環境,這個想法就是因此而來。

根據Trendforce統計,目前中國晶圓廠已有44座完工,22座在建,以及10座計畫中,預計2024年底將建成32座大型晶圓廠。

台灣IC設計業的潛在影響

進一步分析,如果這種情況真的發生,影響可能不僅限於晶圓代工等製造業。從事半導體銷售的公司,如IC設計業者,他們所設計的IC平均單價可能也會因為競爭加劇而受到影響。

如果成熟製程的價格降低,這對IC設計公司的製造成本來說是有利的。但隨著上游大量增加產能,為了利用這些過剩的產能,中國政府其實也同時扶植中國本土的IC設計業者。

因此,國際上的IC設計業者包括台灣,雖然最初可能會因製造成本下降而受益,但從長遠來看,他們在中國的訂單可能會被轉移至中國的本土競爭對手,這是一個需要注意的風險,尤其是特別依賴中國市場客戶的業者。

以下同樣採用IEK的數據,如果將中國IC設計業產值與製造產值相除,來當作概念性的中國半導體本土供應比重,如下圖,中國晶片自給自足的能力會降低,這是因為國內的產量被封鎖了,但內需市場對於半導體的需求仍在,所以自供比重會下降。因此,中國政府為了能夠自給自足,也會同時扶植本土的IC設計業者,盡量少用國外設計的晶片,來填滿自家產能。

比如說,中國是手機消費大國,華為銷售手機時所需要的主晶片與周邊晶片,因為國內無法完全供應,所以部分必須向國外的IC設計業者採購,例如台灣IC設計業者如聯發科(2454-TW)、瑞昱(2379-TW)、與聯詠(3034-TW)等,甚至美國的IC設計公司如:高通、博通等。

如果中國在成熟製程繼續無限擴張的話,也同時會加速扶植中國本土的IC設計業者,造成"非高階晶片"也跟著出現更為激烈的殺價競爭。

所以很重要的是,在觀察這個事件的時候,不能只關注聯電(2303-TW)、世界先進(5347-TW)、力積電(6770-TW)所受到的影響,IC設計業者的潛在影響也是存在的。

這些IC設計公司必須在市佔率上具有一定的競爭力,最好屬於高端產品,而且產品需要有升級空間,才有辦法享受到未來更便宜的代工價格,抵銷掉平均售價(ASP)可能下滑的負面因素。