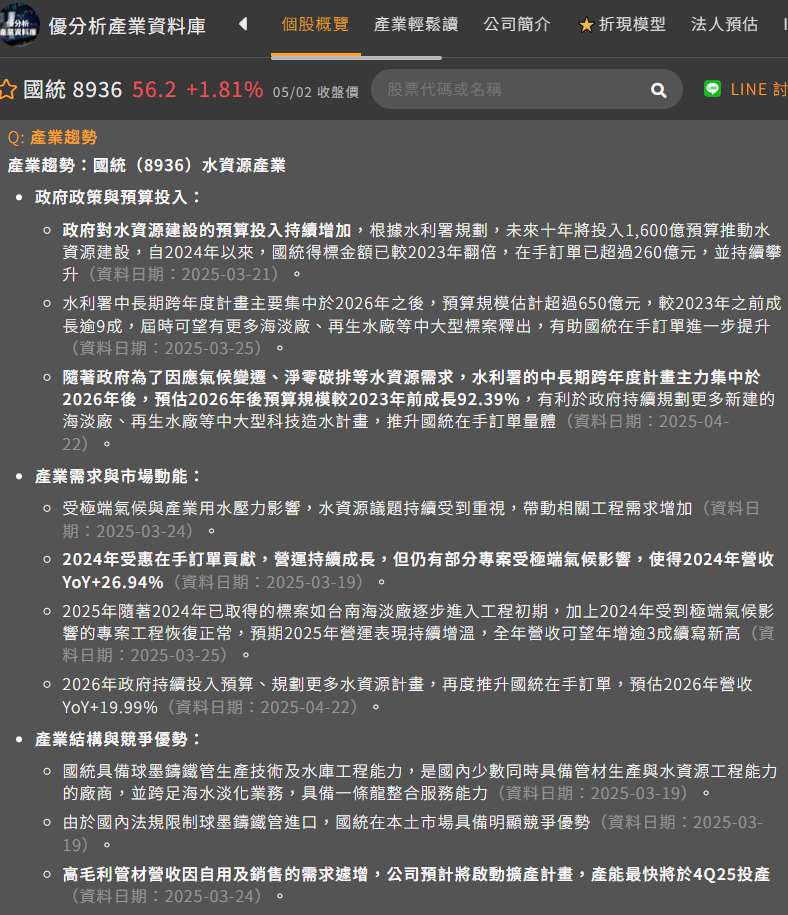

在極端氣候、產業用水增長與政策加碼的多重推動下,水資源建設正進入黃金期。國統(8936-TW)作為台灣最具代表性的水資源整合商,2024年在手訂單已突破260億元,成為評估其未來成長節奏的關鍵基石。本文將深入解析這批訂單對2025~26年營收與營運表現的實質意義。

從訂單規模看未來兩年營運底氣

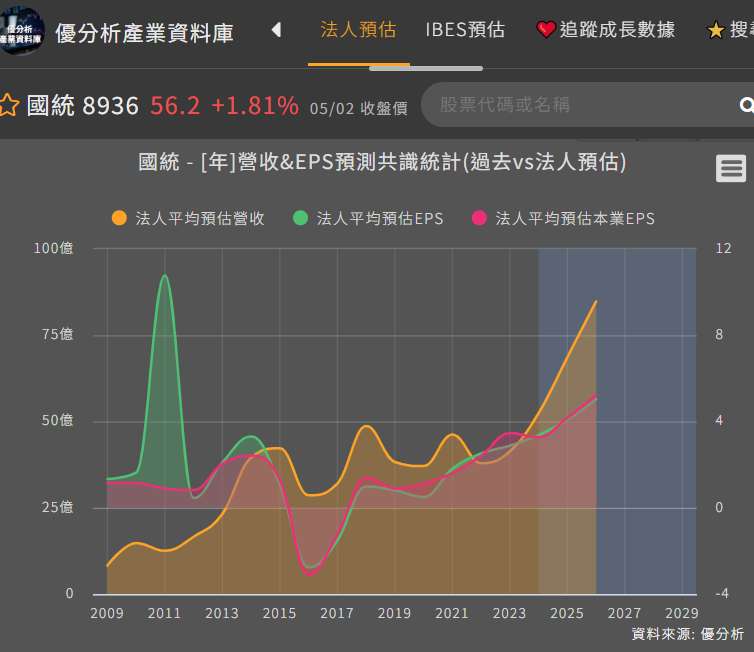

國統(8936-TW)2024年全年營收為52.45億元,年增26.94%,而2025年法人預期營收上看70億元,年增幅約32.6%。若將260億元在手訂單與歷年營收對照,可以發現這筆金額相當於一年營收的約五倍。這不只是保障,而是連續數年成長的「提前確認」。

這些訂單涵蓋了眾多重大標案,如:

- 台南海水淡化廠第一期統包工程暨代操作維護(得標金額209.65億元,含114.65億元為15年代操作收入)

- 東港溪至鳳山水庫新園段導水管工程(金額3.55億元)

- 澎湖馬公第二海水淡化廠(操作至2035年)

- 金門與澎湖西嶼淡化廠(操作至2027年)

- 苗栗竹南、後龍水資源中心(部分操作至2043年)

以此估算,部分金額屬於長期維運收入,不會集中認列在短期,但也有數十億元工程標案在2025年前後進入土建與施作高峰,為2025年、2026年營收推升提供直接動能。

營收高峰將落在何時?

國統(8936-TW)在水資源工程方面的標案通常工期落在2~3.5年之間,以2024年得標的工程推算,多數將於2025年Q2至2026年底陸續進入大量施作與工程認列期。

這與法人預期「2025年營收再創新高」的說法高度一致。

同時,水利署跨年度重大計畫的預算將自2026年起大幅成長(較2023年成長92%),顯示在目前260億元的基礎上,後續新訂單仍將接續到位,並延伸支撐2027年以後動能。

以下為水資源產業趨勢:

在手訂單結構的三層意義

這批260億元在手訂單,不僅是金額的總和,更蘊含三項結構性意涵:

- 工程執行與進度可控性提升:公司以聯合承攬模式分攤風險,並具備自有管材供應能力,使專案執行時程相對穩定,有助減少專案延遲造成的營收落差。

- 長期經常性收入浮現:如澎湖海水淡化廠、苗栗水資中心等維運收入,使公司不再完全依賴新標案認列,形成「相對穩定現金流」。

- 營收與設備投資互相帶動:為確保標案供應穩定,公司於2025年Q4將開出新產能,對應管材需求增加,這代表公司正在以中長期邏輯備戰後續標案量能。

訂單多,不代表沒有風險

即使在手訂單已具備充分規模,但發生以下情況時仍是風險,例如:

- 工期與認列時程問題,若天候或地方工程協調不順,工程進度可能推遲,影響短期營收節奏。

- 原物料波動也可能影響毛利,工程比重增加已稀釋管材高毛利貢獻,2024年毛利率回落即為警訊,2025年若無有效控管,EPS雖上看5元,實際落點仍需觀察。

- 新訂單是否接續,目前260億來自2024年大舉得標(全年166億元),若2025年標案開標節奏放緩,2027年以後動能可能空窗。

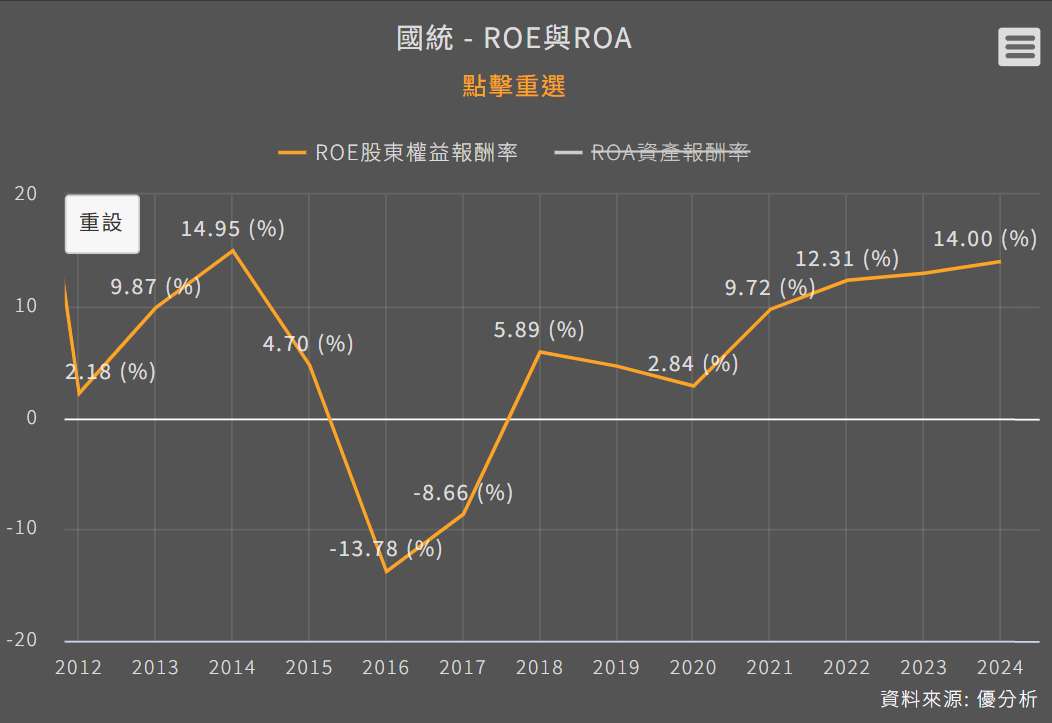

ROE結構正在改變:由專案導向邁向現金流穩定型

隨著營運模式轉變,ROE結構也將出現質變。

過去幾年ROE主要仰賴大型標案工程認列,波動度較高。但近期公司透過長期維運案(如澎湖、苗栗設施)累積穩定經常性收入,加上2025年擴產後管材高毛利業務將占比提升,整體財務體質有望更穩健。此外,國統(8936-TW)資本支出以自有資本投入為主,並未大幅舉債,也有助維持權益報酬率。

整體來看,2025~2026年ROE將不再單靠工程推升,而是建立在「工程+營運」雙軌基礎之上,若未來股本沒有改變,根據法人預估獲利推算,ROE預期可穩定維持在14~17%水準。