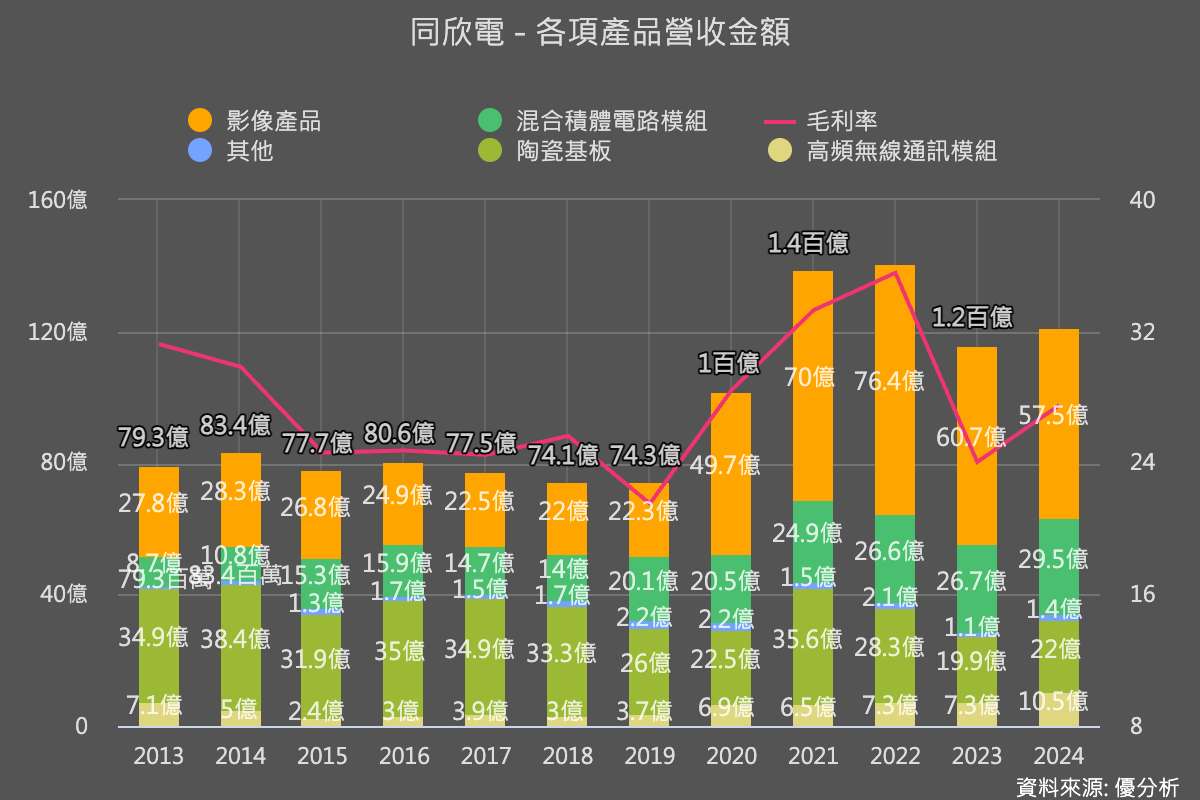

同欣電(6271-TW)專注於多元化的半導體模組封裝與陶瓷電路板製造,是台灣國內利基型多晶模組封裝的領導廠商,也是台灣最大規模的陶瓷電路板製造商之一。其核心技術包括模組微小化構裝與陶瓷電路板製程,能夠滿足高頻、高功率、車用、工控、通訊、智慧型手機及醫療等多元應用領域的需求。

回顧2019年,車用產品佔同欣電(6271-TW)總營收的比重僅25%。到了2024年,這個數字已上升至67%,足足提升了42個百分點。這種結構性的轉變,不僅反映同欣電成功卡位ADAS關鍵零組件供應鏈,更象徵其產品毛利率與附加價值已明顯提高。

目前,同欣電的車用CIS客戶主要來自美國與日本車廠,由於關稅影響,近期客戶更提前釋出備貨通知,顯示2025年下半年高階3M、8M畫素感測器可能迎來強勁拉貨潮。公司同時看好車用後裝市場(AM)潛力,並已開發「EZ-COB」封裝技術,專攻中低階市場,進一步擴大市佔。

EZ-COB 封裝

為回應市場對多元影像產品的需求,同欣電自2022年起積極開發「EZ-COB」(Easy Chip On Board)封裝技術,針對車用CIS中低階應用市場提供更具性價比的構裝解決方案。相較於傳統高階封裝,EZ-COB在保有一定可靠性前提下,簡化製程、降低材料與人力成本,具備高度經濟效益。

這項技術特別適用於車用後裝市場與非ADAS核心模組,對價格敏感但仍需耐熱、高可靠性的應用場景來說,是一項極具競爭力的方案。法人看好,EZ-COB可望成為同欣電擴張車用市佔率的利器,並補足公司在高、中、低階CIS市場的產品線布局,推動2025年車用業務持續擴張。

高速通訊模組接棒成長,AI時代新動能浮現

除了車用CIS,同欣電在光通訊模組的表現同樣亮眼。2024年,該業務成為公司成長幅度最大的產品線,主要受惠長期合作客戶升級至800G與1.6T高速傳輸規格,下一代產品已進入設計驗證階段,量產在即。

這股需求背後,是AI運算與雲端資料中心建設對高速連接的強勁需求。同欣電透露,客戶已要求提前備妥產能,顯示未來訂單將持續湧入。法人預期,該業務有望成為2025年營收與獲利成長的第二引擎。

等待復甦,瞄準長期增長機會

從存貨循環角度觀察,同欣電子目前存貨水位維持在相對健康的水準,顯示公司對供應鏈與生產節奏的掌控良好。然而,受限於整體市場需求仍顯疲弱,營運雖已有回升跡象,但成長動能仍顯溫和。

展望未來,各項產品線中,尤以車用ADAS相關應用與AI光通訊模組最具潛力,預期將成為推升公司獲利再創新高的關鍵驅動力。