Oracle 的策略就像是「現在先刷爆信用卡,搶先買下一個大市場」。如果 AI 跟雲端真的爆發,他們可能笑到最後;但在這之前,市場還是會盯著:錢燒得這麼快,到底能不能回收?

甲骨文(ORCL-US)昨日股價承壓,主因公司向美國證券交易委員會(SEC)提交檔案,計劃發行總額 180億美元 的債券。市場解讀此舉將加大短期財務負擔,雖然資金將用於雲端與AI基礎建設,長期具備成長潛力,但部分投資人選擇先行獲利了結。

此次大規模舉債,使市場憂慮公司槓桿率持續上升並推高利息支出。分析師指出,雖然甲骨文強調資金將投入擴建雲端基礎設施,以滿足包括OpenAI在內的AI需求,但龐大的資本支出可能在短期壓縮獲利空間,削弱對股東的即時回報。

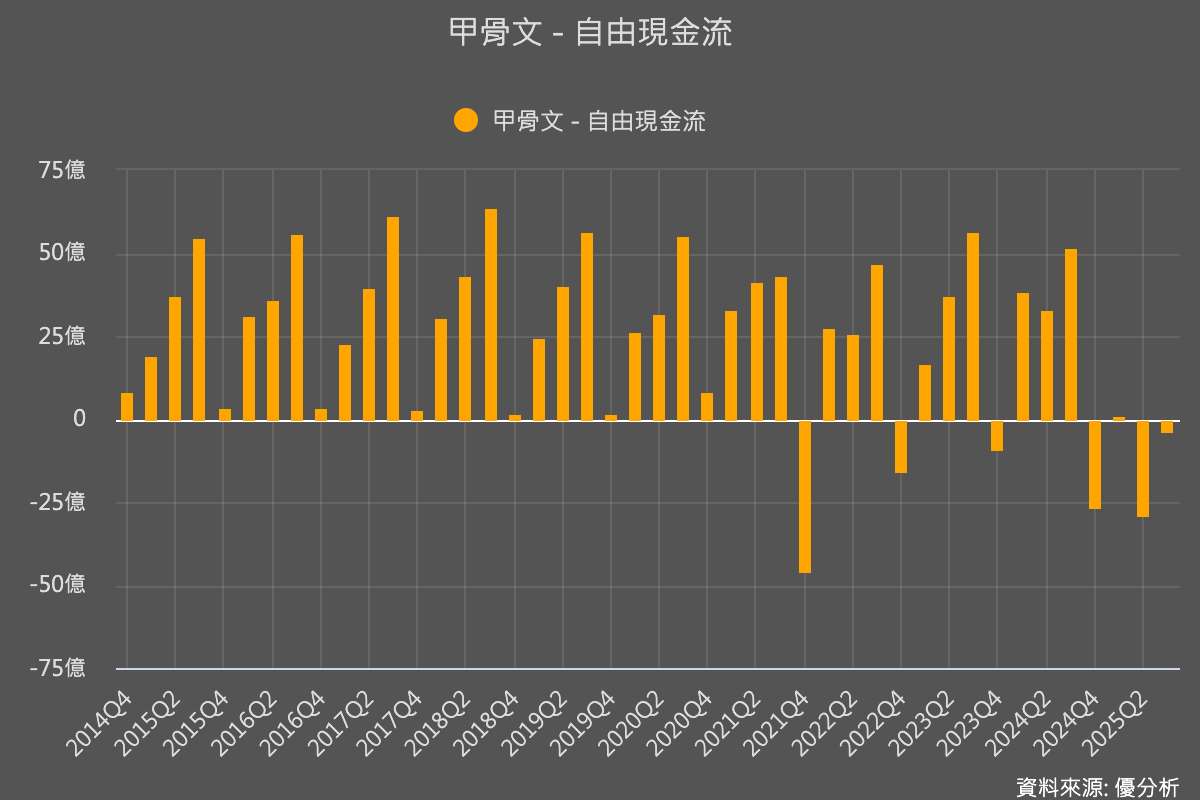

根據最新財報,公司帳上現金僅 113億美元,總債務則已達 995億美元。若再新增180億美元,公司總債務將突破 1,175億美元,進一步提高財務風險。雖然甲骨文每年經營活動帶來逾200億美元現金流入,但由於資本支出持續增加,近幾季自由現金流明顯收縮。換言之,公司「賺得不少,但花得更多」,因此需要透過舉債補足資金缺口。

數據來源:優分析產業資料庫

甲骨文的資本支出計畫近年快速升溫。執行長Safra Catz表示,2026會計年度CapEx將達350億美元,用於新建數據中心及既有設施擴建。對比前期數據,2024會計年度CapEx僅70至75億美元,2025會計年度則上升至約100億美元。短短三年內,資本支出從不足80億美元飆升至350億美元,增幅超過三倍,突顯公司在AI與雲端市場的積極布局。

根據此次提交的定價條款,甲骨文將分六筆出售債券,例如不同到期日、不同利率等,而不是一次發行一種。公司同時補充,募集資金除雲端投資外,亦可能用於股票回購、償還舊債與收購。資金用途的多重彈性雖提供公司操作空間,但也增加了投資人對回報確定性的疑慮。

總體而言,甲骨文的策略就像是「現在先刷爆信用卡,搶先買下一個大市場」。若AI與雲端需求如預期爆發,公司將可能成為最大受惠者;然而,在成果尚未落地之前,市場仍將持續關注一個核心問題:錢燒得這麼快,到底能不能回收?

就產業層面來看,市場也將從這個事件來仔細解讀:AI產業到底有沒有泡沫?