中國在10月9日宣布擴大稀土出口限制,新增多項元素並加強半導體用戶審查,引發全球對供應鏈中斷的擔憂。高盛警告,若稀土供應出現10%的中斷,全球產值損失恐達1,500億美元,而汽車產業正面臨零件短缺與工廠停擺風險。

中國掌握稀土供應主導權

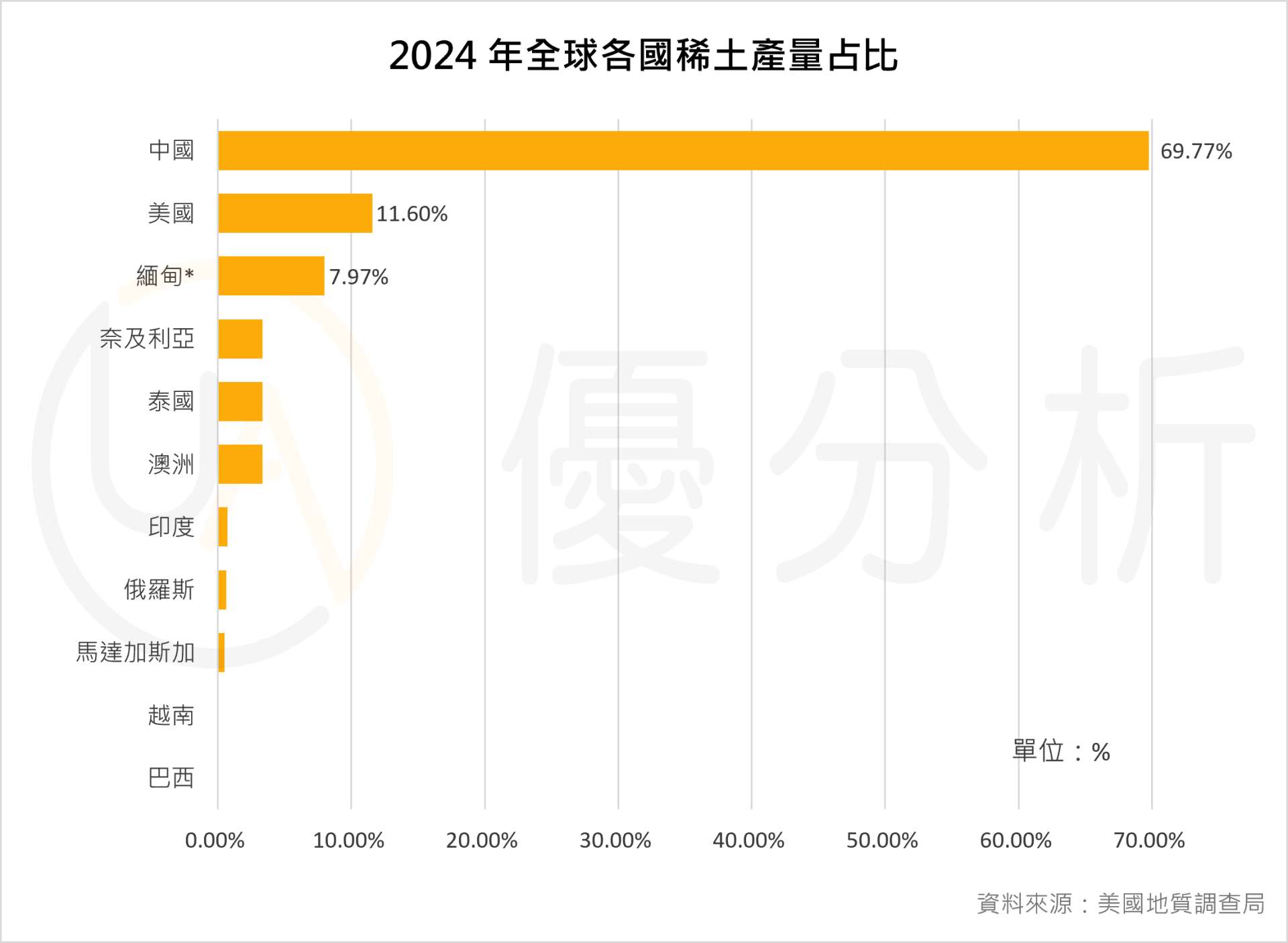

2025年10月21日(優分析/產業數據中心報導)⸺ 高盛報告指出,中國掌控全球約69%的稀土礦產開採、92%的精煉產能與98%的磁鐵製造能力,對全球供應鏈具有高度影響力。稀土元素在電池、晶片、人工智慧與國防裝備等高科技產業中至關重要,因此成為地緣政治焦點。

雖然稀土市場規模僅約60億美元,遠小於銅市場,但其戰略價值極高。高盛警示,若供應中斷10%,全球經濟將損失1,500億美元產值,並可能推升通膨。高盛特別點名釤、石墨、鎦與鋱等礦產,認為可能成為未來出口管制重點,其中釤是航空航太與國防產業使用的關鍵材料。未來包括鋈與鑭在內的輕稀土元素,也可能因中國主導開採與精煉而納入管制。

各國正嘗試建立獨立的稀土與磁鐵供應鏈,但受地質稀缺、技術複雜與環境挑戰限制。重稀土在中國與緬甸以外極為少見,新礦開發需時8至10年,而精煉建設週期約5年、磁鐵生產也需長期投資。部分稀土相關企業可能在供應中斷下受到關注,如:Iluka Resources (ILU-AX) 、Lynas Rare Earths (LYC-AX) 和 MP Materials Corp (MP-US) 等。下圖可進一步看出,中國在全球稀土生產中的主導地位:

汽車產業緊急應對,庫存見底憂停產

顧問公司 AlixPartners 估計,中國控制全球約70%的稀土礦產與85%的精煉產能。稀土磁鐵廣泛應用於車用零件,包括後視鏡、喇叭、油泵、雨刷與煞車感測器,並是電動車馬達的重要組件。中國在稀土合金與磁鐵生產中占比高達90%,最新管制名單中包含鐿、鈥與銪等汽車製造用元素。

歐洲供應鏈對中國依賴極高。德國供應商 NMD 執行長 Nadine Rajner 表示,客戶急於尋找中國以外的來源,但中國掌控高達99.8%的重稀土精煉能力,替代來源極為有限。部分業者庫存幾乎售罄,即使趕在11月8日管制生效前下單,運送至歐洲仍需約45天。

稀土回收雖被視為潛在解方,但仍處於起步階段。由雷諾支持的 Neutral 公司 每年可從約40萬輛汽車回收稀土,並與歐洲15個品牌簽約,該公司執行長 Jean-Philippe Bahuaud 指出,擴大規模仍具挑戰。

汽車製造商正加速研發低稀土或無稀土馬達,包括通用汽車 (GM-US)、ZF (ZFF-UL)、BorgWarner (BWA-US)、BMW (BMWG-DE) 與 雷諾 Renault (RENA-PA) 等公司。英國公司 Monumo 亦利用 AI 與深度技術協助客戶減少稀土使用。執行長 Dominic Vergine 表示,旗下客戶平均減少24%的稀土使用量,其中包括多家全球前十大車廠。不過,新技術距離量產仍需時間。

全球供應鏈風險持續升高

汽車業者預期,短期內將在管制生效前大量囤積稀土,以防生產受阻。業內人士透露,10月9日政策公布後,中國出口商接獲大量海外訂單。

高盛並指出,除了稀土外,鈷、石油與天然氣等大宗商品同樣受地緣政治緊張影響,供應中斷風險升高。市場普遍關注,中國的出口政策可能持續作為施壓工具,進一步影響全球高科技與製造業的運作。