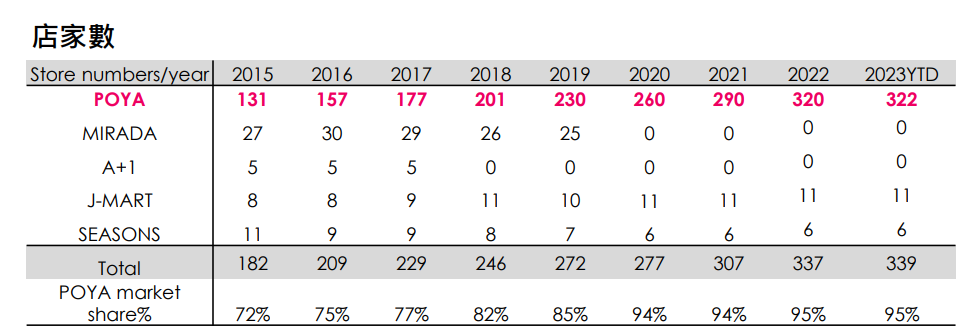

時間過得很快,當初寶雅還只有100多家店的時候,就已經估算出台灣最多可容納約400家類似寶雅的店面,不知不覺,今天寶雅在全台灣已經有322家了。若加計這幾年併購的美妝商場品牌(A+1、MIRADA等),其實已經有339家了。

為何成長動能還是可以維持下去呢? 相信是很多人心中的疑問。

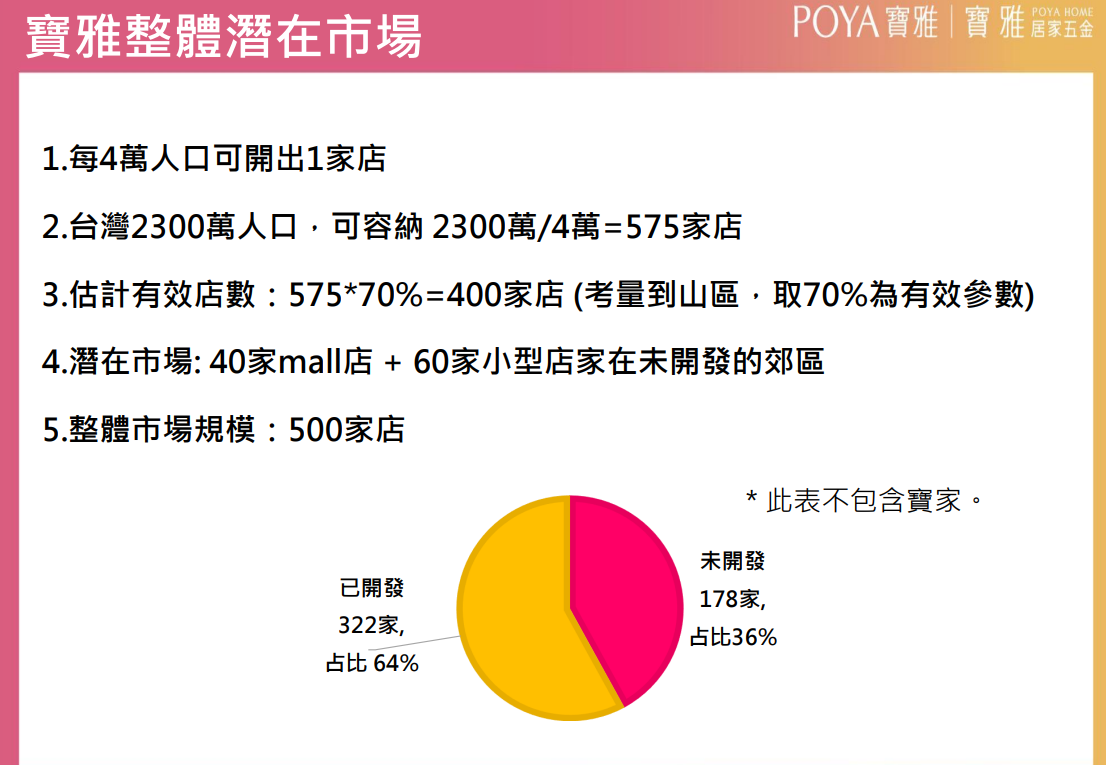

因為寶雅又把最大可容納店數,往上加了100家,如此一來原本看起來快要飽和的市場,忽然之間又變成還有很多「未開發空間」了。

我知道你不小心笑出來了,但是先忍一下,今天先不要用「酸」的角度,一起來看看寶雅的進展。

法人對未來一年保持樂觀

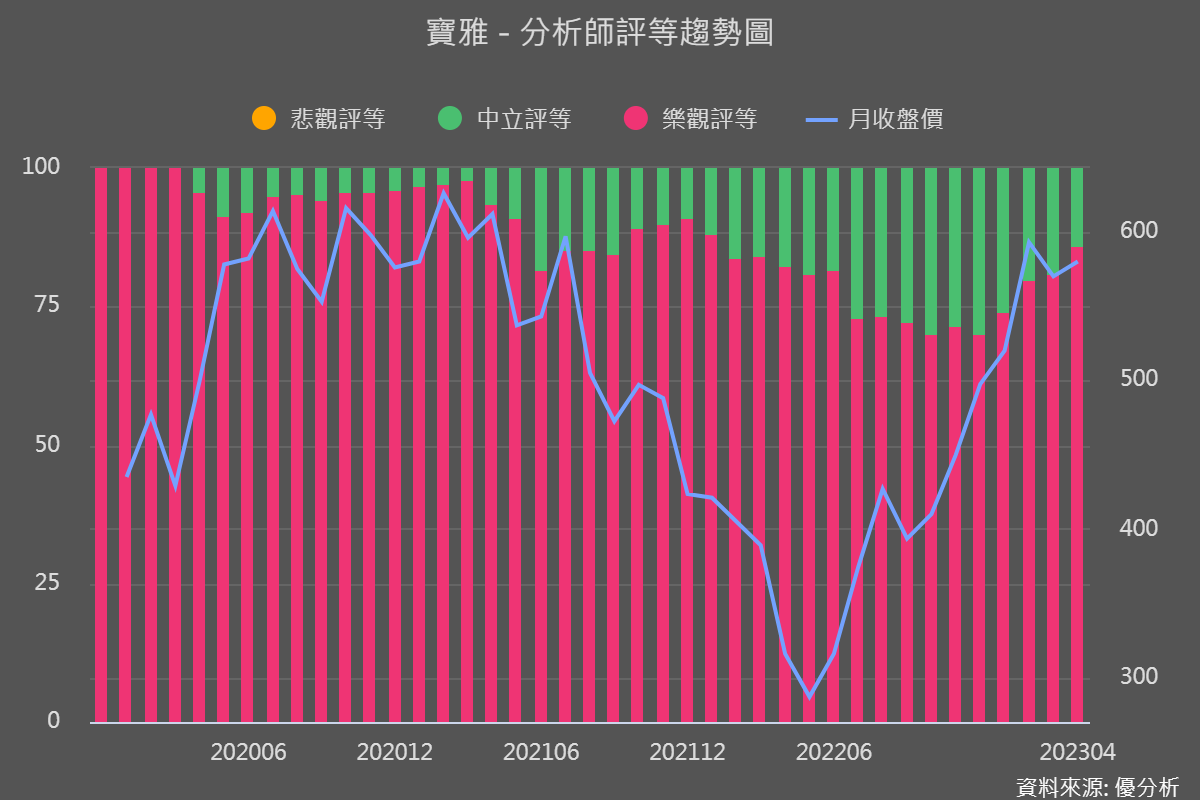

先來看寶雅Q1財報公布後,法人多半抱持「更樂觀」的看法,樂觀評等在疫情之後越來越多了,原本比較中立看法的分析師,也開始轉頭擁抱寶雅。分析師應該是理性一點吧,心裡是這樣想的。

仔細看了一下寶雅,其實真的有在做一些推陳出新的動作,最近開了一種新型態的門市叫做【寶雅Beauty】,搶攻更年輕的客群,現在已經開了七家。

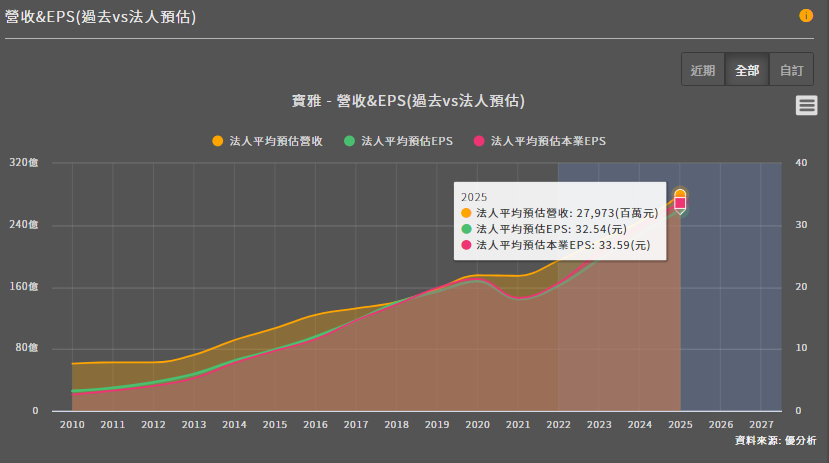

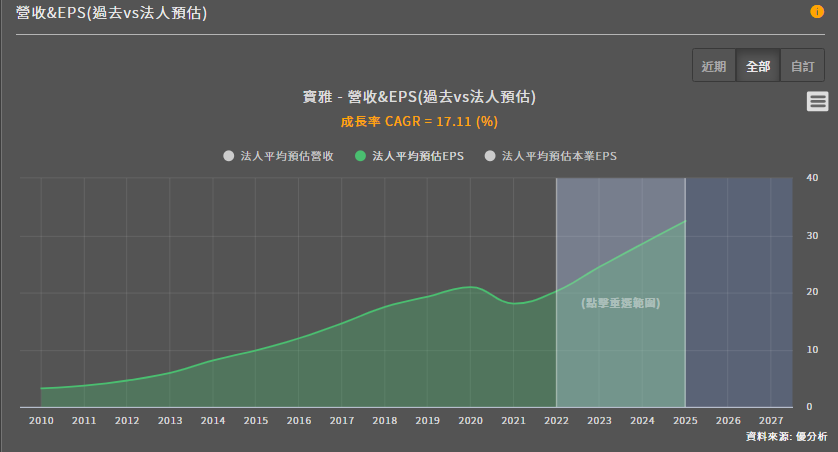

最新消息顯示,開張之後竟然發現,這種店面的每日平均營收金額,比過去你看到的寶雅門市還高5~10%。法人認為這種新店面有機會提高寶雅的利潤率,所以對未來盈餘成長性,開始轉趨樂觀了。2025年,法人平均預估可以做到32~33元的EPS,年複合成長率約17%。

仔細算了一下,目前股價隱含約20%的成長率,可能稍微有點衝過頭了,不過沒關係,只要公司繼續保持良好的成長,過於樂觀的股價也不一定代表就會反轉,畢竟寶雅大股東持有絕多數股權60%,只要他們不賣,應該也不會出事。只能說,這個股價對還沒買進的投資人來說,開始有點不太划算了。

法人的預期有沒有太過樂觀? 股價的預期有沒有太過樂觀?

我們一一來檢視一下。

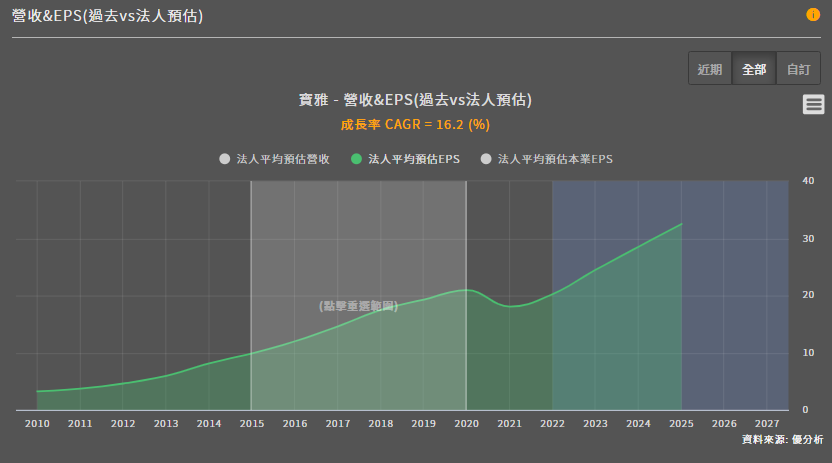

疫情之前的五年,寶雅也不過只能做到16.2%的盈餘年複合成長率。未來五年要做到17%的話,必須有個理由才行。

潛力#1 POYA BEAUTY寶雅美妝店

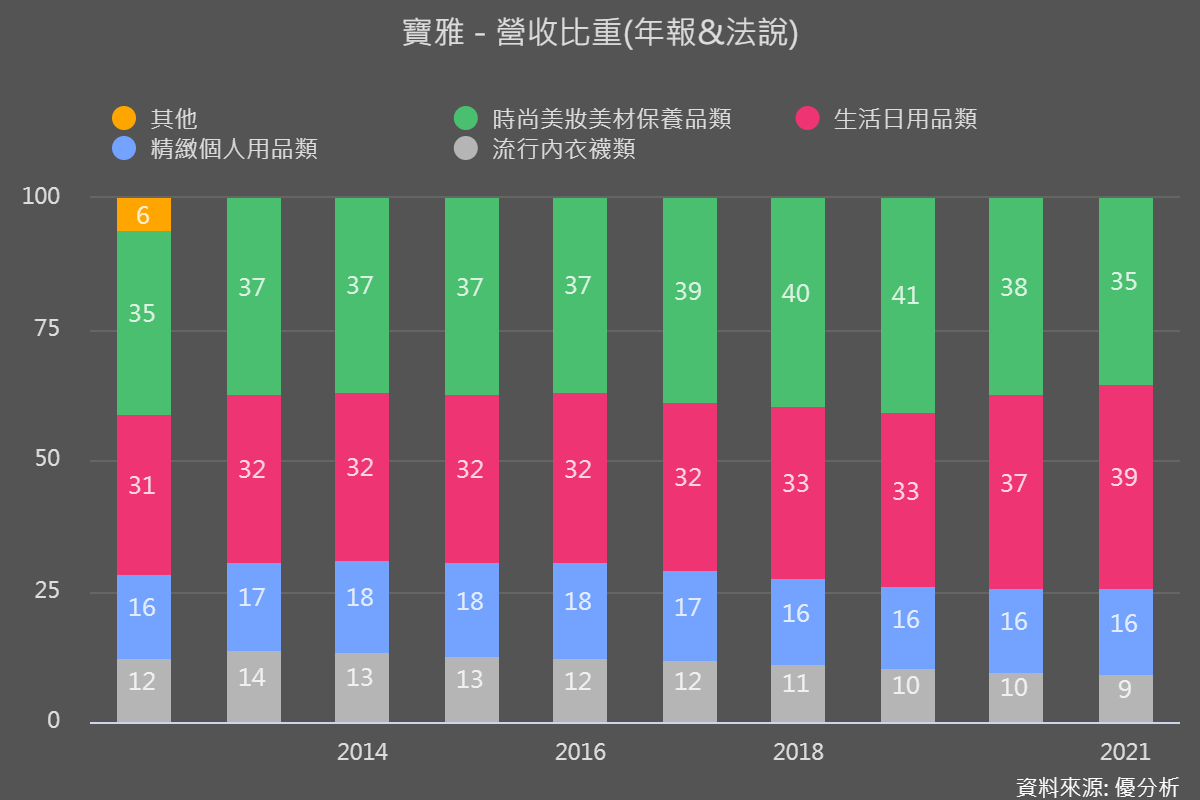

傳統的寶雅賣了很多東西,美妝只是其中一個品項,平均大約35%左右。

但是在新的店面POYA BEAUTY,就直接主打彩妝、保養品及醫美產品。占總品項的50%以上。

聰明的你已經知道了,上一代的寶雅,搶到路邊攤的生意,專賣一些裝飾品

這一代的寶雅竟然開始要搶康是美與屈臣氏的生意了。

台灣有幾家屈臣氏? 答案是580家。

你可能會想說,那寶雅Beauty就有很大成長空間,但是不太對,除非你認為屈臣氏會【被消失】,否則台灣如果已經有了580家屈臣氏,寶雅Beauty可能也沒有太多展店空間。

寶雅Beauty預定今年展店35~40家。主要都是在大型Mall商場裡面。

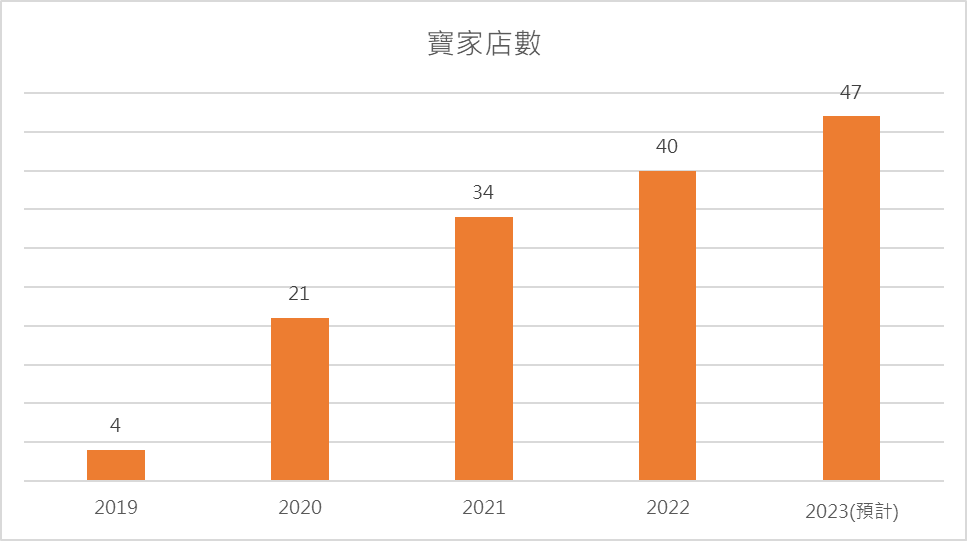

潛力#2 寶家POYA Home

2022年寶家還是一個賠錢貨,還在調整定位。2023年將增加7~8家。

台灣共有1,300家五金行,產值約500~600億元。這個行業的連鎖率還很低,確實看起來很有成長空間。

雖然後來遇到疫情干擾了一下,但目前看來還是沒有取得一個像是【寶雅】一樣穩定的展店策略。

觀察公司與法人的說法,都是把發揮採購優勢當作未來獲利的前景,但其實這並不是重點。

台灣五金行到底需不需要連鎖化,連鎖化的好處在哪裡,才是真正的關鍵問題。

要不然用盡努力把這幾家店轉虧為盈,最後每日的來客數提高不了,還有什麼意義。

目前為止的觀察

不管寶雅是不是成長到了盡頭開始亂槍打鳥,一下想攻占男人的五金市場,一下想攻占女人的彩妝市場,跟自己的寶雅原本的彩妝商品「網內互打」。

投資人也不用預設立場,寶雅會成功還是會失敗,不會因為一年的高獲利而改變,假如展店模式是有限的,就算最近一年可以成長,將來還是會現出原形。

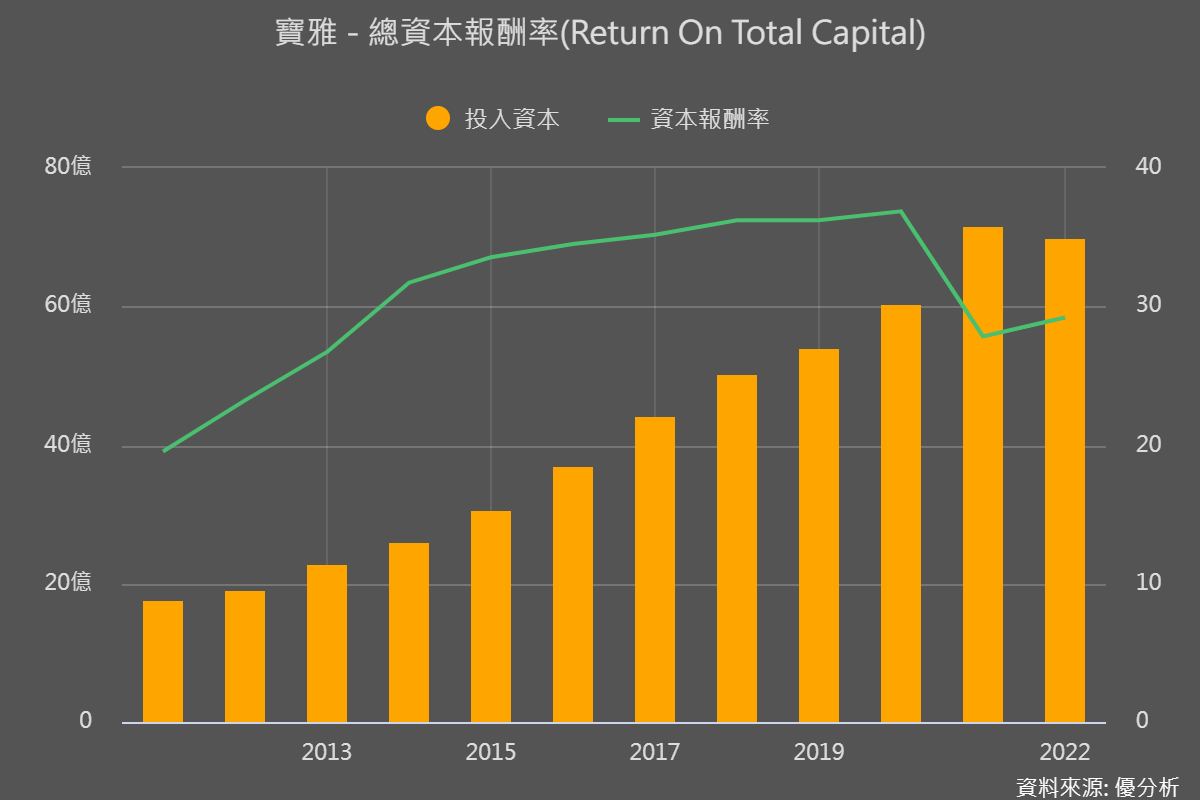

關注這個指標就好,假如公司亂開店卻得不到相同的報酬率,最後還是會反映在【資本報酬率】這個財務指標的趨勢上。

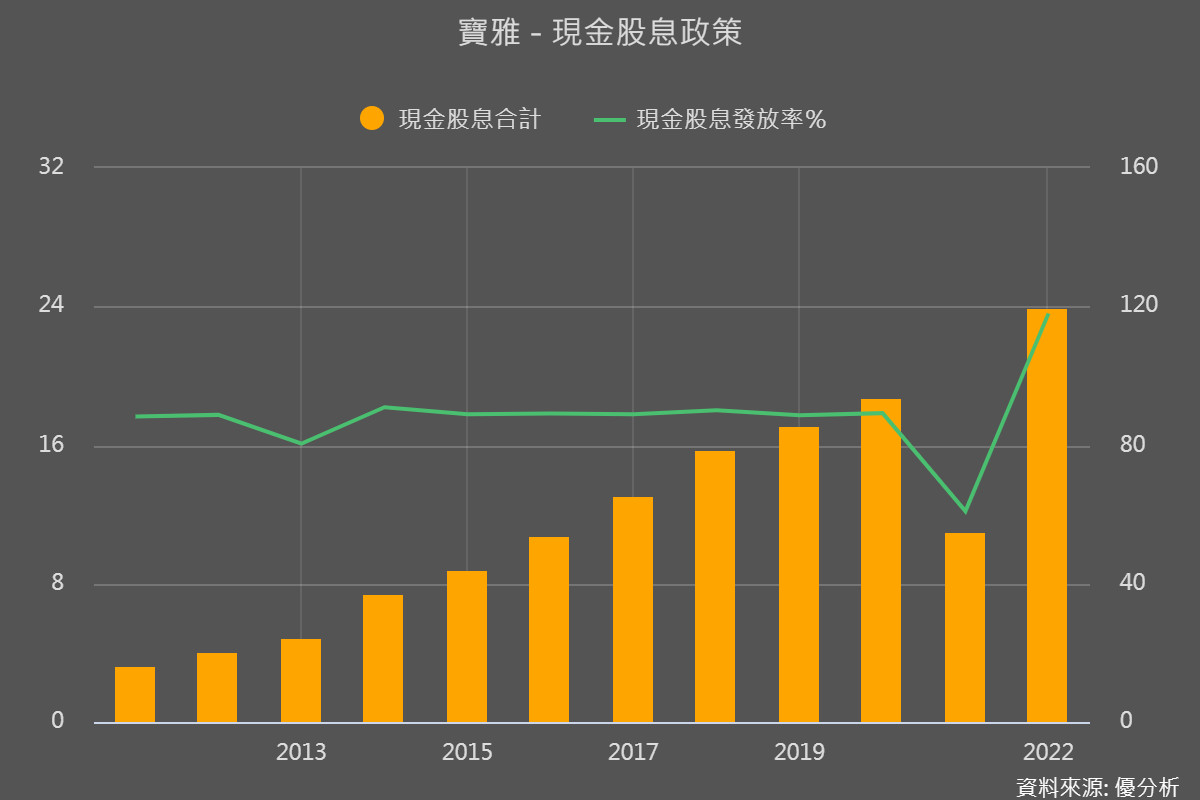

在寶雅獲得第二次成功之前,這支股票的最大價值,應該還是在寶雅每天開門營業所賺來的現金流,這才是寶雅最有價值的部分。今年配發現金股息23.5元。