2025年5月16日(優分析產業數據中心)

美國通膨數據穩定下降,理應為企業與家庭帶來喘息空間,但近期市場卻浮現另一種隱憂:實質利率悄悄升高。

當表面利率不變,卻因通膨下滑而讓「借錢的真實代價」變貴,這是否正對經濟形成看不見的壓力?在市場靜悄悄之際,貨幣政策其實變得更緊縮了。

實質利率上升:看不見的壓力來自何處?

所謂實質利率,簡單來說是「名目利率扣除通膨率」後的結果。當市場關注聯準會是否降息時,更該注意的是,實際借貸的成本早已因通膨降溫而上升。

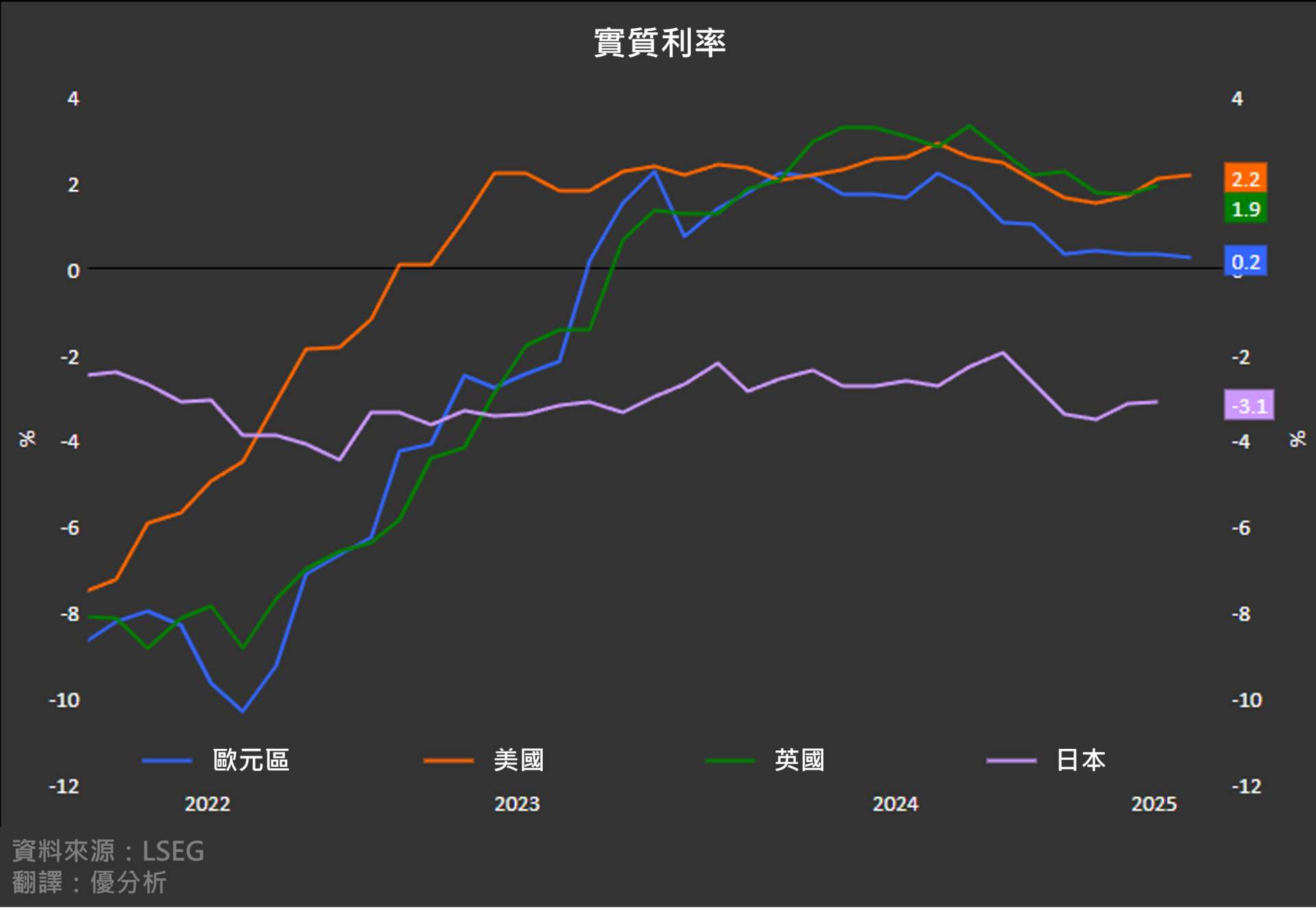

截至今年4月,美國10年期實質利率已來到2.2%,為十年來新高;聯邦基金實質利率亦自年初的1.5%升至超過2.0%。

聯準會自去年12月以來利率未再調整,表面看似「維持現狀」,但實質利率的升高意味著整體金融環境正在持續收緊。

這種變化容易被忽略,卻極具影響力,因為它會在無需政策調整的情況下,自然拉高整體融資成本,讓企業與消費者感受到「錢變貴了」。

截至2025年5月,美國的實質利率已上升至2.2%,為主要經濟體中最高,反映出在通膨放緩與聯準會暫停降息的背景下,貨幣政策實質上變得更加緊縮。

借貸變貴,經濟有感

實質利率上升的影響從消費端與企業端皆可觀察到:

🔺消費者方面,長期房貸與汽車貸款實質負擔增加,即便名目利率未升,通膨降低後實質付款壓力上升,影響購屋與大型耐久財支出。

🔺企業方面,資本成本升高意味著擴張與投資意願減弱,尤其是對資金依賴度高的中小型企業或新創公司而言,融資市場的「無形壓力」逐步升溫。

實質利率升高也對股市形成壓力,特別是對估值高度依賴低利率環境的科技股與成長型資產,更容易因資金成本上升而下修本益比。

聯準會的盲點:政策真的「在好位置」嗎?

在五月初的記者會中,聯準會主席Powell反覆強調目前利率「在一個好位置」,政策處於「適度緊縮」狀態。然而,這種評估主要仍建立在名目利率的穩定性,較少反映近期實質利率的顯著上升。

更令人擔憂的是,當前實質利率已明顯超出聯準會內部R-Star模型所預估的「中性利率」區間。

根據紐約聯準銀行模型,去年底R-Star估值介於0.8%至1.3%,而現在市場實質利率已遠高於這一「理論中性值」。

雖然紐約聯準銀行總裁John Williams曾在去年強調R-Star仍是政策思考的核心架構之一,但他也坦言,在不確定性極高的環境下,不應過度依賴R-Star。這也突顯聯準會正處於一種政策框架與現實環境錯位的尷尬位置。

📌中性利率:當經濟達到充分就業時,不會刺激也不會壓抑經濟活動的理論利率水平。

當實質利率高於中性利率,等於央行讓市場自己承受更高的融資壓力,不需要再加息,市場已經開始「自己踩煞車」。這是評估政策「隱形緊縮」的重要指標,尤其在名目利率不動、但通膨下滑的環境下更值得重視。

後續走向:通膨回升 or 降息重啟?

未來實質利率的走勢將取決於兩個關鍵變數:

⚠️通膨是否持續走低? 若CPI進一步接近甚至低於2%,將進一步推高實質利率。

⚠️聯準會是否願意儘早重啟降息? 若政策延後轉向,實質利率將持續上升。

市場預期不明,而政策保持觀望,使得實質利率成為當前金融環境中一個極具潛在風險的因素。

儘管短期內因川普關稅政策可能帶來通膨反彈,暫時抑制實質利率上升,但中長期而言,若政策遲未鬆動,美國經濟可能因「過高實質利率」而遭遇不必要的冷卻效應。

在看似平靜的金融市場之下,借錢的真實成本卻在默默升高。對於央行與投資人而言,名目利率的「不變」其實暗藏變局。當通膨不再是問題時,真正該關注的,也許是實質利率所釋出的訊息。