同欣電(6271-TW)昨日透過網路舉行了法人說明會。由於在第二季度認列了新台幣2.77億元的資產減損損失,該季度的稅後利潤僅有1232.2萬元,與第一季的3.72億元相比,下滑了96.7%。從更長期的歷史來看,這是自2009年以來的單季最低紀錄。而第一季每股的基本純益也只有0.08元。

公司表示,由於終端庫存水準還是偏高,公司預期Q3營收還會稍微下降一點,不過獲利率指標會開始回升。

從循環的角度來看,目前正是一個循環性的谷底,但是到底為何法人還是抱持悲觀態度,讓我們一探究竟。

整理了幾個偏悲觀的法人論點,主因是半年內都看不到任何終端需求"可以成長"的因素,四大產品線看起來都將出現衰退,即使有復甦也很可能非常疲弱。

其中,手機CIS和車用CIS因消費降溫和庫存調整,需求已不如去年強勁;混合積體電路模組方面,超音波感測器等待美國醫院支出狀況;陶瓷電路板中LED基板及照明需求放緩;高頻無線通訊模組方面,雖然低軌道衛星大客戶的衛星發射進度遞延,但AI帶動的光通訊投資有急單貢獻,可降低需求放緩的影響。

有沒有看到,法人看的都是終端需求復甦情況,存貨過高這件事已經不是討論的重點。

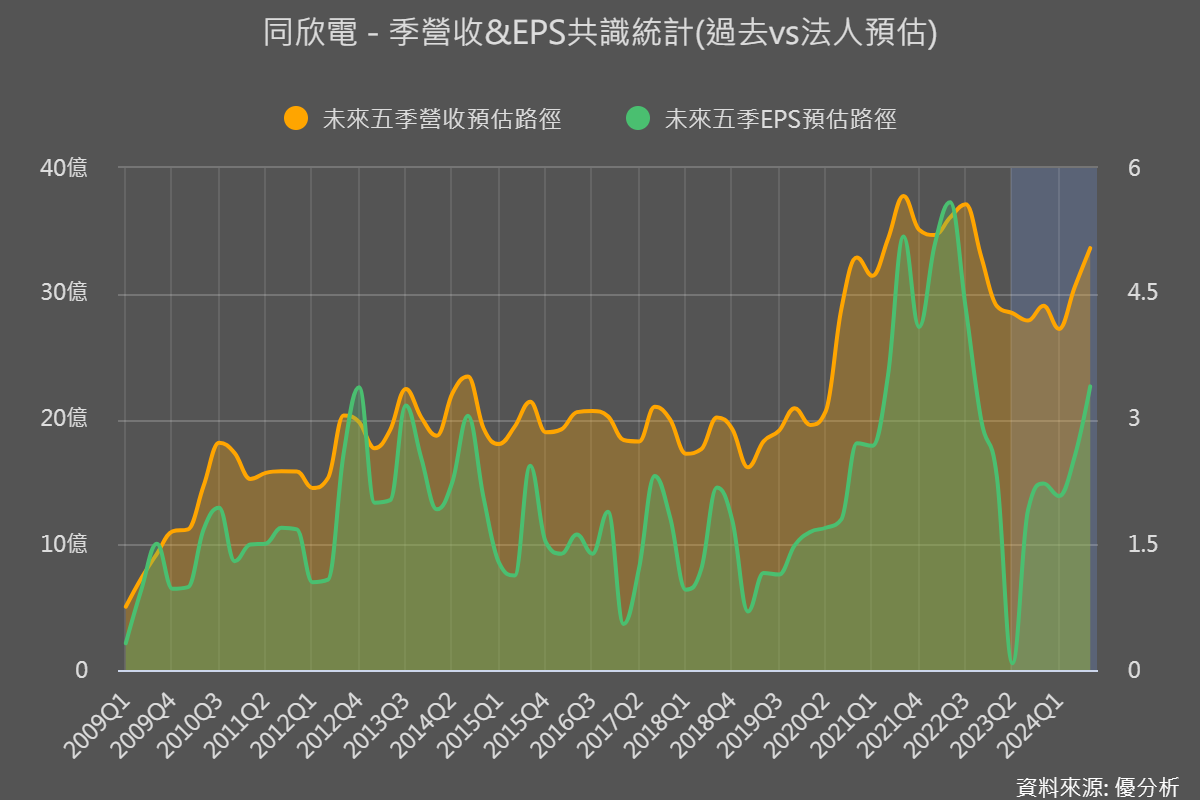

這個想法完全反應在他們的預測值上,如下圖,法人對同欣電的想法應該都是:明年Q2才有機會。這大概已經是一個共識。

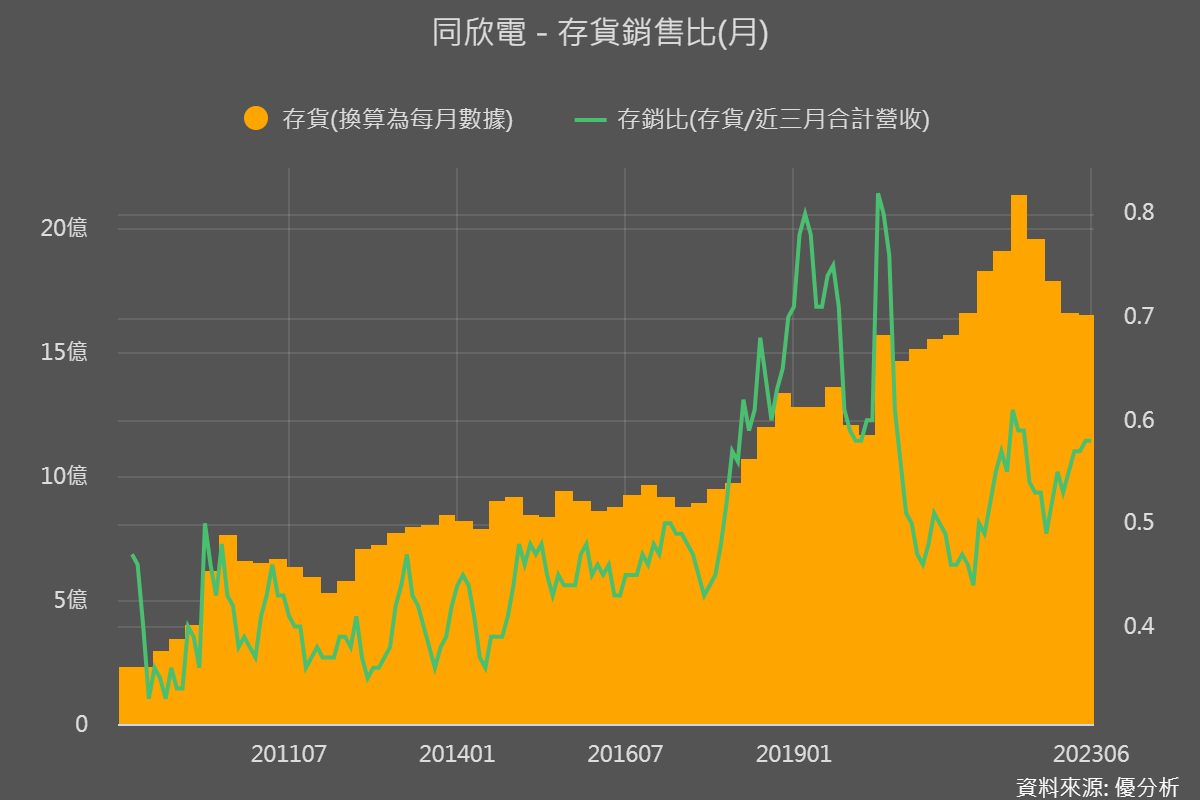

仔細檢視一下同欣電的存貨狀況,其實已經連續修正了三次,存貨銷售比也不算太過糟糕,這段期間獲利率會往下走,應該都是法人預期的狀況,對於有在看數據的人來說,也是早就可以知道的事實。

如今單季盈餘創下新低了,若沒意外的話,未來盈餘會開始往上走也不會令人太意外,因為這一切其實都已在“循環軌道”的預期中,只是一個正常表現。

比較需要特別注意的地方是市場的想法正在轉變,以同欣電為案例,除非股價超便宜,否則即使知道會落底也不算太大的利多,假如你看的股票已經有大反彈過一段,那麼接下來公布財報的時候,要關注的是終端需求的恢復情況。

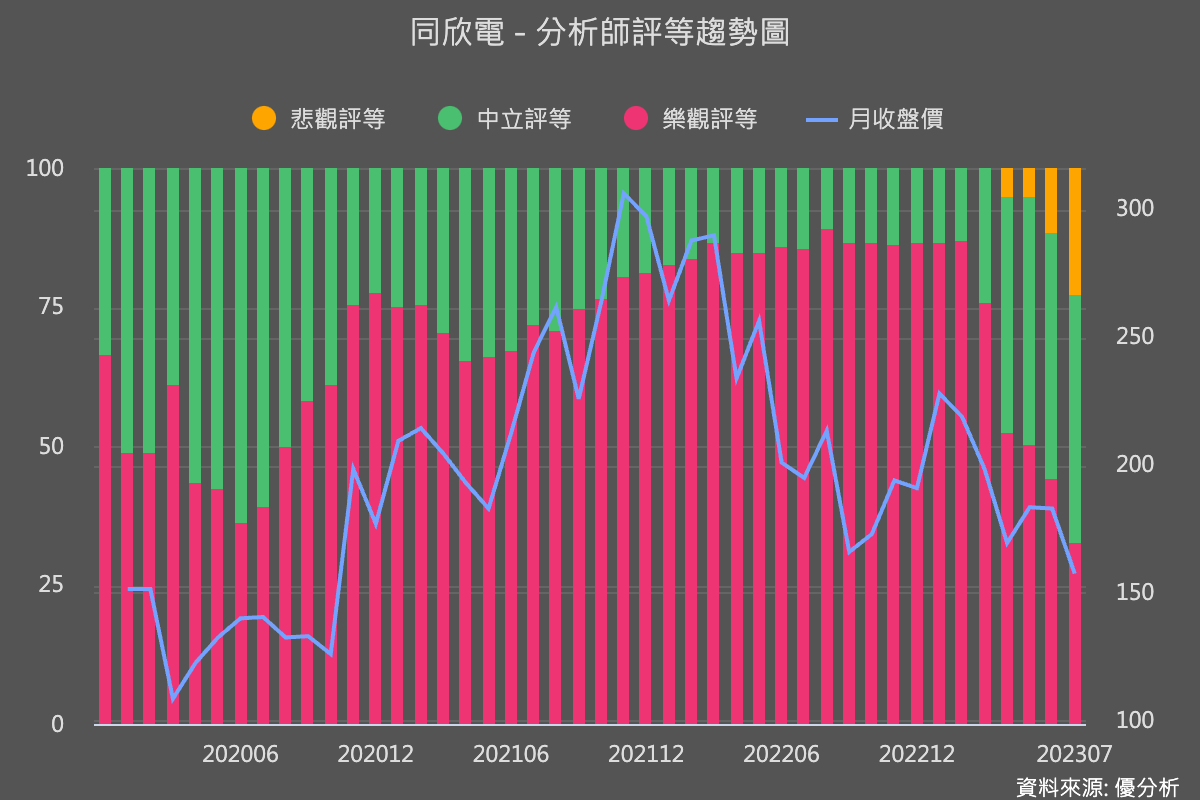

如下圖優分析所統計的法人評等變化圖,法人並沒有因為確認了同欣電現在是谷底,就對股價後勢的看法就有所改變,反而變得更加悲觀。

如你所看到同欣電的例子,庫存去化完成後,市場下一步要看的就是終端需求能否強勁回升。

這就是現在很重要的觀察方向,財報正要公布,不管多壞大概都已經在預期中,投資市場還是會往未來去看,未來終端需求很明顯是不可能會好的,法人大概也是不留情面的殺出。

只有那種雖然不太可能,但至少有個一咪咪的機會,終端需求會變好的那種,才有可能有勝出的空間。

比如說手機就真的不太可能,根據Counterpoint預測,全球手機市場要等到Q4才會有回溫一點點,但有非常高的機率,即使有恢復正成長也是因為基期太低沒什麼搞頭。

但成衣運動服飾產業就有點機會了,CPI已經降到3%,消費者信心指數也開始回升,這個轉變都是終端品牌廠商沒有預料到的事情,可能回頭一看發現庫存太低之後,隨時有可能出現強勁的訂單。加上換季的需求也即將開始了,相關供應鏈的展望會變好,機率雖然不算高,但至少還有個可能性存在著。

在第二季財報陸續公布後,這可能是個選股的思考方向。

回到同欣電身上,法人們將公司的說法與自己去研判的終端需求情況對照了一下,同欣電的狀況確實很難給人一個樂觀的理由,但也是通常在這種展望不佳的時候,股價會出現循環性買點。

假如估值出來的長期合理價是非常高的,那麼即使要等到明年Q2之後才有機會,其實不一定不值得等,因為在你等待的這段期間如果有更高的報酬率作為補償,還是可能可以被接受的。

但如果估值不算太便宜,又要等很久,然後還不確定最後到底有沒有機會強勁復甦,就很容易讓人跳過這一檔,暫時先去搜索其他更好的標的。

因此,不論你持有的公司財報公布後是好是壞,一定還是要往後一年去看,才不會落入循環的圈套,而至於最終應不應該買進,估值還是一切決策的核心。