黃金價格在週二(9/2)觸及每盎司 3,532 美元的歷史新高,自 2022 年底以來累計漲幅超過 90%。這波漲勢受到各國央行持續買進與投資需求推動,加上美國總統川普掀起的安全政策變動、貿易戰,以及市場對美國聯準會獨立性的疑慮,使得黃金的避險需求保持強勁。

央行購買力道持續

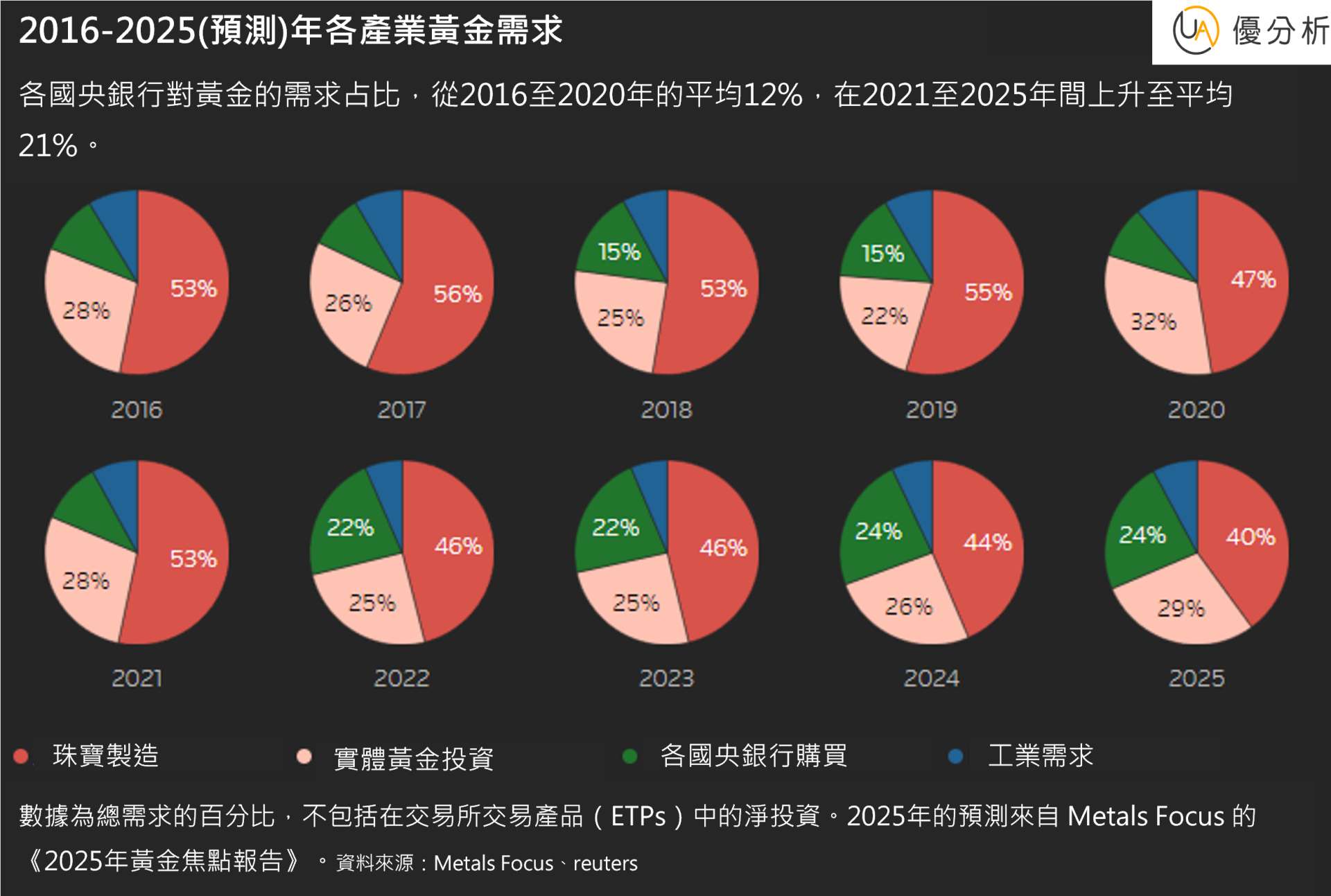

根據諮詢機構 Metals Focus 數據,全球央行自 2022 年以來每年淨購買黃金超過 1,000 公噸,今年預估將達到 900 公噸,幾乎是 2016 至 2021 年平均 457 公噸的兩倍。新興國家市場在 2022 年俄羅斯外匯儲備遭凍結後,為了降低對美元的依賴,購金意願更為明顯。

世界黃金協會(WGC)指出,各國央行申報至國際貨幣基金的數據僅反映 2024 年總需求的 34%。整體而言,2022 至 2025 年間,央行購買約佔黃金總需求的 23%,是 2010 年代平均水準的兩倍。

ETF 資金回流

與此同時,黃金交易所交易基金(ETF)成為今年重要的需求來源。根據 WGC 統計,今年上半年 ETF 淨流入達 397 公噸,為 2020 年以來最大半年度增幅。至 6 月底,黃金 ETF 持倉總量達 3,615.9 公噸,創下自 2022 年 8 月以來新高,僅略低於五年前的歷史紀錄 3,915 公噸。Metals Focus 預估,2025 年 ETF 淨投資將達 500 公噸,相較 2024 年的 7 公噸淨流出為明顯反轉。

珠寶需求顯著下滑

另一方面,高昂的金價抑制了傳統實體需求。WGC 統計顯示,2025 年第二季黃金珠寶需求下降 14%,降至 341 公噸,為 2020 年第三季疫情以來最低水準。主要市場中國與印度的需求明顯減弱,兩國合計市佔在近五年來僅第三次跌破 50%。

Metals Focus 預估,2024 年全球黃金珠寶製造量已下滑 9% 至 2,011 公噸,今年可能進一步減少 16%。

零售投資轉向金條

在零售投資市場,產品需求出現分化。WGC 資料顯示,2024 年金條投資增加 10%,但金幣需求下跌 31%,這一趨勢延續至今年。Metals Focus 預測,2025 年實體投資將小幅增長 2%,達 1,218 公噸,其中亞洲市場需求強勁。