平常我們都說PC供應鏈庫存很高,這是從供給端的角度來看的,至於需求面,則要看終端需求的變化而定。

因為存貨代表供給量,存貨還很高的話,代表市場上多餘的供給量還很多,但假如終端需求能夠復甦的話,將來的庫存去化速度就會變快,整個產業將更快回到供需平衡。但假如終端需求還在掉的話,那麼高庫存問題就會變得更加嚴重。

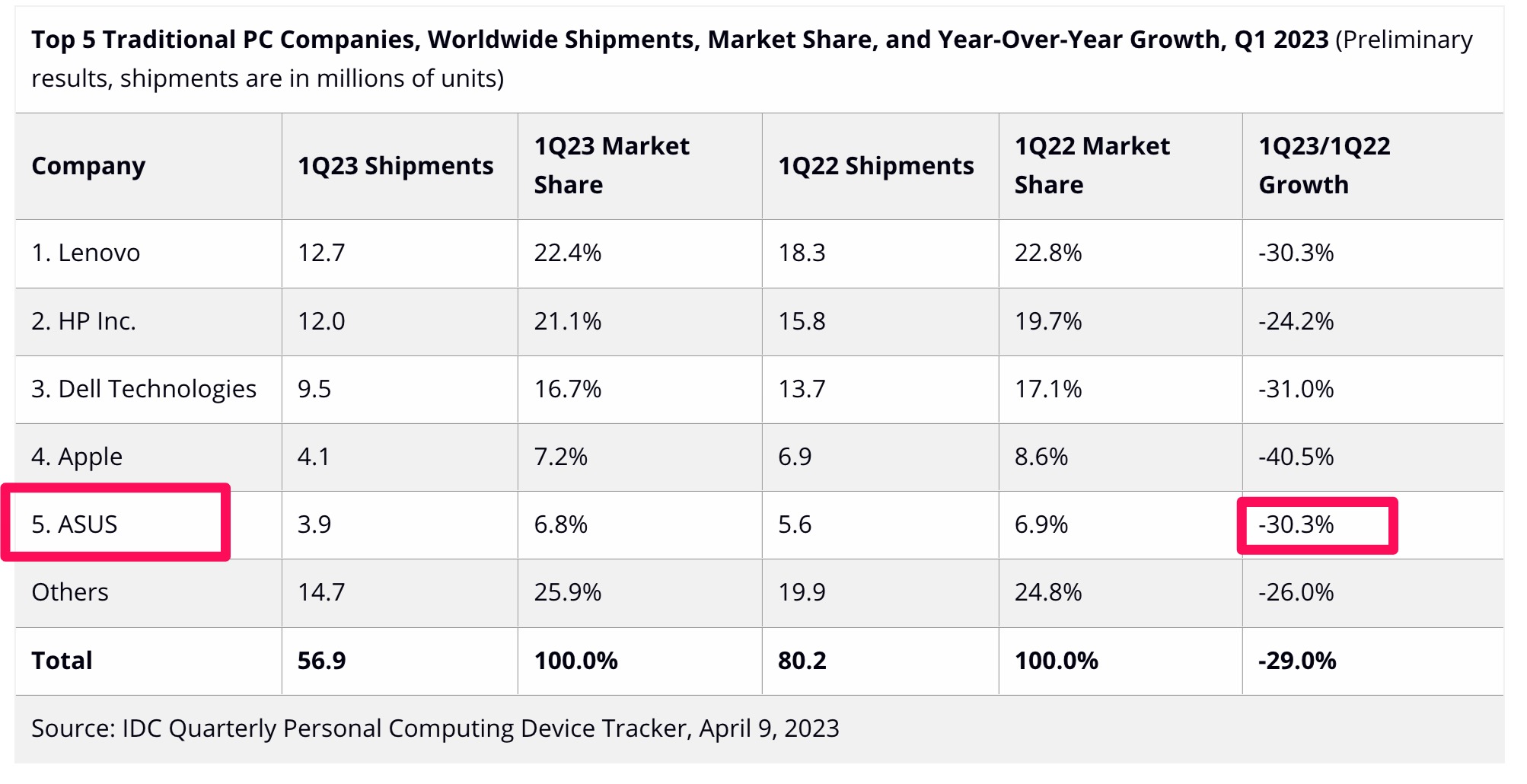

昨天IDC公佈了今年第一季終端銷量數字,PC銷量至今仍沒有好轉。雖然這只是初步統計,後續等到資料更齊全之後,可能還會修正,不過結論應該不會相差太多。

IDC指出,2023年Q1的PC出貨總量為5690萬台,季減15%,年減29%,不過這個數字雖然包括了大型工作站,不過工作站的每季平均出貨量都不高,大約只有150萬台,還是可以讓大家看出一些趨勢。

根據IDC的說法:

目前通路上的庫存在過去幾個月已經有所下降,但仍還是遠高於正常水準的四到六周,即使進行更多的折扣,通路和PC製造商也可能會在年中之前,甚至到第三季度前,都還是維持高庫存的狀態”。

從IDC所統計的需求面來看,PC的終端需求還沒有看到復甦的機會。假如庫存將維持高水準到Q2甚至Q3,那麼很多以PC為主要銷售管道的零組件公司,今年應該都會是衰退的情況。

這次PC銷量衰退最嚴重的是蘋果的Mac系列,成為了市場焦點。但其實對對台灣投資人而言,華碩的銷售更值得關注一下,因為根據IDC統計,華碩的銷量確實較為值得擔心。印證了先前華碩法說會上所暗示的:上半年基本上不太可能復甦。

優分析先前寫過一篇文章說明了,華碩今年可能出現前所未見的連續性季度虧損,從終端銷售看來,確實機會很大。