2025年4月30日(優分析產業數據中心)

美國太陽能龍頭 First Solar股價在財報發布後盤後大跌 11%,原因不只是數字難看,更是整個產業政策與市場現實之間拉扯的縮影。

該公司於 2025 年第一季財報中不但下修全年營收與獲利預測,還明言新生效的關稅制度將對營運產生實質影響。

財報數字告訴我們什麼?

根據 First Solar (FSLR-US) 公布的 Q1 財報,其 2025 年第一季營收為 8.45 億美元,較前一季暴跌近 7 億美元,主因包括模組出貨季節性下滑與市場需求疲軟。

雖然與去年同期相比仍有 6% 成長,但毛利率下滑至 40.8%(去年同期為 43.6%),淨利為 2.10 億美元。

全年財測亦同步下修:🔻營收:53–58 億美元 → 45–55 億美元;🔻EPS:17.00–20.00 美元 → 12.50–17.50 美元

出貨量方面,Q1 模組出貨僅 2.91 GW,較上季大減 43%,顯示出庫存與需求雙雙承壓。

關稅政策與供應鏈現實的衝突

4 月起,美國正式對東南亞太陽能電池模組課徵反傾銷與反補貼稅(AD/CVD)。具體來說,公司目前正重新評估馬來西亞與越南的產能配置,短期內恐面臨閒置產線與成本升高的雙重壓力。

根據公司估算,關稅與各種週邊影響(包括材料進口、成品進口、庫存週轉與閒置成本)總計可能對全年獲利造成 2.65–8.3 億美元不等的衝擊。

更糟的是,2023 年因預期政策變化而進口的模組大量囤貨,導致市場價格無法如期調升,結果形成「有稅負、無漲價」的窘境。

住宅需求疲弱,內需無法解圍

除了貿易政策的變數,美國本地住宅太陽能市場也衰弱。First Solar 明言,住宅需求正面臨雙重壓力:

高利率 抑制消費者的融資與安裝意願;加州 NEM 3.0 改革 大幅削減電網回售補貼,打擊投資誘因。

這些因素導致 Q1 模組出貨量降至 2.91 GW,季減達 43%。

長期定位:賭注仍在「本土自主」

儘管短期壓力不小,公司也不忘重申「本土製造」這張王牌,作為美國唯一具備垂直整合產線的太陽能企業,其 CadTel 薄膜模組技術本身就與矽晶圓主流技術做出區隔,形成供應鏈上的獨特護城河。

為強化這項優勢,公司正積極擴張美國本土產能,包括預計 2025 年下半年啟用的路易斯安那新廠,並宣示 2026 年底前美國本土產能將達 14 GW,以對應 IRA(通膨削減法案)下的第 45X 條稅收抵免制度。

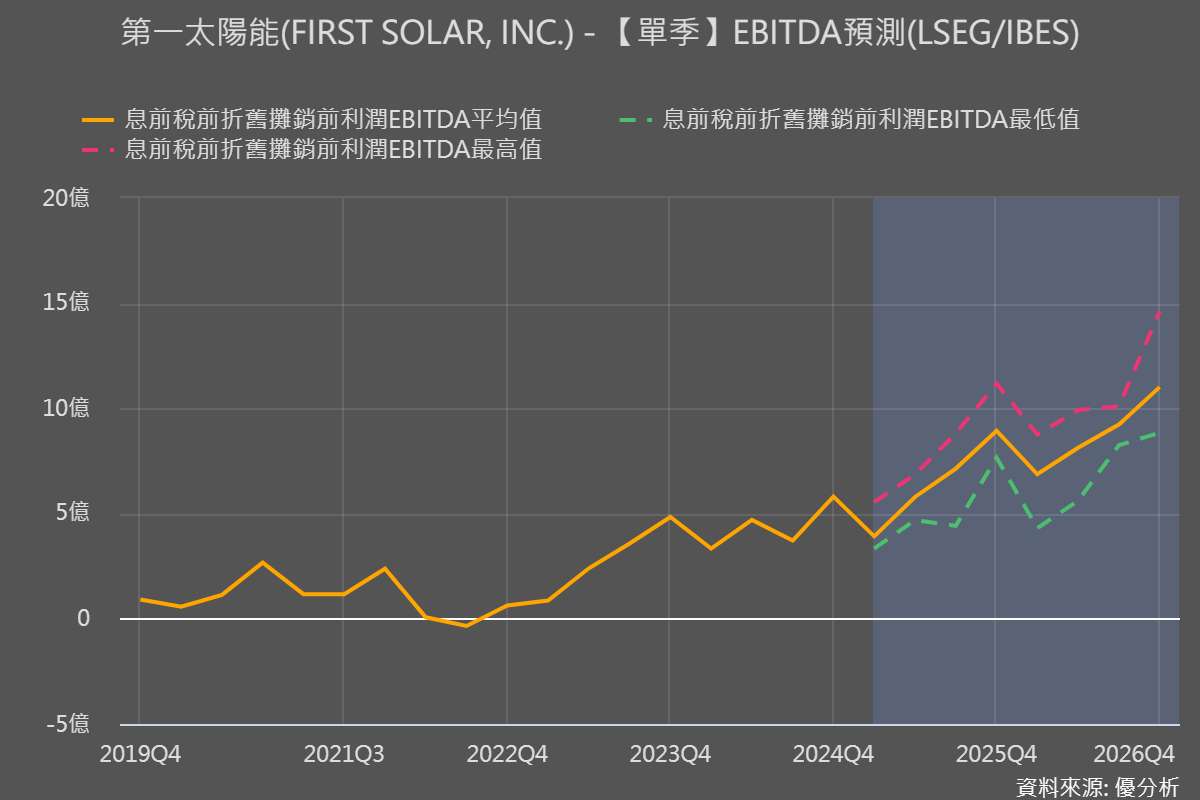

※根據圖表顯示,First Solar 單季 EBITDA 預期自 2025 起快速上升,但最高與最低預測差距擴大,反映對政策與執行風險的歧見。

能源轉型的關稅迷宮

First Solar 的 Q1 財報揭示的不只是盈虧數字,更是一場制度選擇的考驗。關稅能否有效保護國內製造?是否反而抬高整體系統成本、拖延市場轉型時程?

當政策與現實出現頻率錯誤,當地緣博弈主導技術部署節奏,我們或許必須重新思考,什麼才是真正的「能源自主」。畢竟,一座太陽能工廠能發多少電,終究得由市場而非國會決定。